|

Главная |

Определение срока окупаемости инвестиций

|

из

5.00

|

Срок окупаемости инвестиций PP определяет продолжительность времени, необходимого для возмещения первоначальных инвестиционных затрат.

Срок окупаемости может определяется в двух вариантах: на основе дисконтированных членов потока платежей (Пок), т.е. с учетом фактора времени, и без дисконтирования (Пу). Величина Пок характеризует число лет, необходимое для того, чтобы сумма дисконтирования на момент окончания инвестиций чистых доходов была равна размеру инвестиций. Показатель Пу не учитывает фактора времени, т.е. равные суммы дохода, получаемые в разное время, рассматривается как равноценные. В этом случае срок окупаемости определяется как отношение суммы инвестиций к средней ожидаемой величине поступаемых доходов:

Пу =IC: CF

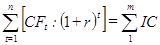

Такой расчет оправдан при незначительных колебаниях годовых отходов в относительно средней. Если поступления заметно меняются во времени, срок окупаемости определяется последовательным суммированием дохода до тех пор пока суммы чистого дохода не окажется равной величине инвестиций. Более обоснованным является метод определения срока окупаемости с учетом фактора времени. Для данного момента под сроком окупаемости понимается продолжительность периода, в течении которого происходит полная компенсация инвестиций поступающими доходами с дисконтированием обоих потоков по определенной процентной ставке:

где m – срок завершения инвестиций

Когда капитальные вложения единовременны, а поток поступлений постоянен и дискретен (постоянная ограниченная рента), из условий полной окупаемости за год за срок Пок при заданной процентной ставке r следует равенство суммы капитальных вложений и современной стоимости ренты:

Откуда:

Аналогичным образом находятся дисконтные сроки окупаемости для других видов регулярных поступлений дохода. В каждом случае капитальные вложения приравниваются к современной стоимости соответствующих финансовых рент. Так, для Р – срочной ренты постнумерандо получен:

Для непрерывного постоянного потока денежных доходов используют следующую формулу:

где е – основание натурального логарифма

δ – ставка непрерывных процентов, или сила роста

Основной недостаток показателя Пок, как меры эффективности проекта, заключается в том, что он не учитывает весь период функционирования инвестиций и, как следствие, на него не влияет та отдача, которая лежит за пределами срока окупаемости. В связи с этим, показатель срока окупаемости не должен служить критерием отбора инвестиционных проектов, а может лишь использоваться в виде ограничения при принятии решений. Например, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльностью проекта, т.е. тем, чтобы инвестиции окупились как можно скорее. Этот показатель пригоден в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэму чем короче срок окупаемости, тем менее рискованным является проект. Если срок окупаемости больше, чем принятые ограничения, деятельности проекта, то его исключают из списка альтернативных.

В отечественной практике до последнего времени используется следующие показатели оценки эффективности инвестиционных проектов, исчисляемых без учета фактора времени (не дисконтированные).

1) коэффициент сравнительной экономической эффективности Кэ, определяемой по формуле:

S1, S2 – себестоимость продукции до и после осуществления капиталовложений

IC1, IC2 – старые и новые капитальные вложения

Этот показатель применяется для обоснования нового строительства. В качестве базы сравнения используются данные аналогичного производства. Кэ используется в случае замены старого оборудования (IC1) более производительным новым оборудованием IC2. При этом предлагается, что себестоимость продукции на старом оборудовании больше, чем на новом (S1 > S2), а стоимость старого инвестирования меньше новых капитальных вложений (IC1 < IC2).

Принято сравнивать значение Кэ с нормативной величиной эффективности Ен, которая меньше или равна коэффициента сравнительной экономической эффективности. Если решается проблема выбора альтернативных инвестиционных проектов, то принимается вариант с наибольшим Кэ превышающим норматив.

2) Показатель минимума произведенных затрат (Пз), представляющих сумму начальных инвестиционных затрат и текущих расходов, приведенных к одинаковой размерности в соответствии с нормативным показателем эффективности.

S – текущие затраты

3) Показатель максимума приведенной прибыли Р. Исчисляется по формуле:

Комплексное использование традиционных российских аналитических и дисконтных показателей позволяет свести к минимуму инвестиционный риск и снизить ошибки в принятии решений. Оптимизация управленческих решений, связанных с долгосрочным инвестирование основано на анализе капитальных вложений с учетом влияния инфляции на эффективность инвестиций.

1.3 Организация учетно-аналитической работы на ООО «Балтрыба»

Учет на предприятии осуществляется бухгалтерией – самостоятельным структурным подразделением, которое возглавляет главный бухгалтер. Главный бухгалтер является организатором учета и контроля и призван обеспечить соответствие осуществляемых хозяйственных операций законодательству РФ, также осуществляет работу по следующим направлениям: контроль за работой подчиненных; защита интересов Общества во взаимоотношениях с юридическими и физическими лицами; принятие решений по оперативным вопросам, возникающим при исполнении служебных обязанностей; оценка эффективности работы подчиненных сотрудников. Кроме него в состав бухгалтерии входят:

бухгалтер-кассир осуществляющий прием наличных денежных средств, ведение кассовых и банковских операций

аналитическая работа проводится экономистом. Так на предприятии проводится горизонтальный анализ отчетности (сравнение каждой позиции с предыдущим периодом), вертикальный (структурный) анализ (определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом) и анализ относительных показателей (коэффициентов) (расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей). Так в частности рассчитываются показатели финансового состояния: коэффициенты абсолютной и текущей ликвидности, коэффициент обеспечения собственными средствами, коэффициент финансовой независимости и другие показатели. Определяется группа финансовой устойчивости, к которой относится предприятие. По результатам анализа оценивается текущее состояние предприятия, и отслеживаются те или иные тенденции в изменении основных финансовых показателей, выявляются слабые позиции и проводится целенаправленная работа, нацеленная на улучшение этих показателей.

Сотрудники бухгалтерии руководствуется в своей деятельности Положением о бухгалтерии, а также должностными инструкциями сотрудников бухгалтерии. Учет на предприятии ведется с использованием программного продукта 1С: Предприятие версии 7.7. Учет осуществляется с помощью Рабочего плана счетов. Рабочий план счетов предусматривает счета, необходимые для ведения синтетического и аналитического учета в соответствии с требованиями своевременности и полноты учета и отчетности.

1.4 Информационная база анализа экономической эффективности инвестиций

Инвестиционные проекты, анализируемые в процессе составления бюджета капитальных вложений, имеют определенную логику.

¨ С каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow). Под чистым оттоком в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

¨ Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

¨ Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

¨ Приток (отток) денежных средств относится к концу очередного года.

¨ Коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода – год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов, которые необходимо брать из достоверных источников и законодательных актов.

Государство применяет различные методы государственного регулирования инвестиционной деятельности.

Прежде всего государство оказывает регулирующее влияние на инвестиционную деятельность в следующих формах:

1) посредством издания законов и подзаконных нормативных актов;

2) посредством прямого управления государственными инвестициями;

3) принятием государственных инвестиционных программ;

4) посредством особого регулирования государственной деятельности;

5) экономическими методами регулирования инвестиционной деятельности являются:

♦ налогообложение;

♦ участие государственных органов в инвестиционной деятельности;

♦ создание свободных экономических зон;

♦ распределение и перераспределение финансовых ресурсов;

♦ кредитно-финансовый механизм (предоставление кредитов, %).

Инвестиционная деятельность в РФ регулируется системой законов и нормативных актов.

В качестве законов, регулирующих инвестиционную деятельность, выступают:

1. Конституция Российской Федерации.

2. Градостроительный кодекс РФ.

3. Гражданский кодекс РФ, часть первая и вторая.

4. Закон о налогообложении: Налоговый кодекс, часть вторая (2001 г.).

Основополагающее значение для регулирования инвестиций и инвестиционного процесса в России имеют следующие Законы:

1. Федеральный закон от 25 февраля 2003 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

2. Градостроительный кодекс РФ.

3. Гражданский кодекс РФ.

4. Федеральный закон «О лицензировании отдельных видов деятельности» от 25 сентября 1998 г.

5. Федеральный закон «Об ипотеке (залоге недвижимости)» №102-ФЗ.

7. Земельный кодекс Российской Федерации (2002 г.).

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ определяет:

♦ основы градостроительной политики;

♦ порядок разработки градостроительных нормативов и градостроительной документации;

♦ права и обязанности субъектов (участников градостроительной деятельности).

Градостроительный кодекс регулирует отношения в области системы расселения, градостроительного планирования, застройки, благоустройства городов и сельских поселений, сохранения объектов историко-культурного наследия и охраны окружающей среды в целях обеспечения благоприятных условий проживания населения.

В Гражданском кодексе РФ установлен перечень юридических лиц, в том числе для инвестиционной деятельности. Регулируются вопросы строительного подряда, подрядных работ для государственных нужд, регулируются правила расчетов.

Через налоговое законодательство государственные органы оказывают влияние на инвестиционную деятельность путем дифференцирования налоговых ставок и льгот.

2. Анализ экономической эффективности инвестиционного проекта.

2.1 Анализ финансового состояния организации, как субъекта инвестиций

Анализ ликвидности бухгалтерского баланса и уровня платежеспособности организации.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательством по пассиву, сгруппированным по строкам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 – абсолютно ликвидные активы (∑ 260, 250)

А2 – быстро реализуемые активы (∑240,270)

А3 – медленно реализуемые активы (∑210, 220)

А4 – трудно реализуемые активы (∑190, 230)

Пассивы баланса группируются по степени срочности их оплаты.

П1 – наиболее срочные обязательства (∑620, 630)

П2 – краткосрочные обязательства (∑610, 650, 660)

П3 – долгосрочные обязательства (590)

П4 – постоянные пассивы (∑490, 640)

Таблица №1.2.1. Баланс ликвидности на 2009 год

|

Группа | Актив |

Группа | Пассив | Платежный излишек(+)/ недостаток (–) | |||||

| На начало года | На конец года | ||||||||

| На начало года | На конец года | На начало года | На конец года | ||||||

| А1 | 154 | 594 | П1 | 2762 | 2392 | -2608 | -1798 | ||

| А2 | 316 | 124 | П2 | - | 300 | 316 | -176 | ||

| А3 | 1329 | 742 | П3 | - | - | 1329 | 742 | ||

| А4 | 1448 | 1783 | П4 | 485 | 551 | 963 1232 | |||

Баланс ликвидности составлен по данным бухгалтерского баланса (см. приложение)

Исходя из указанной выше таблицы, можно сделать выводы о ликвидности предприятия:

А1≥П1 А2≥П2 А3≥П3 А4≤П4 – абсолютная ликвидность

А1+А2≥П1+П2 А3≥П3 А4≤П4 – нормальная ликвидность

А1+А2+А3≥П1+П2+П3 А4≤П4 – критическая ликвидность

А4≥П4 – абсолютная неликвидность бухгалтерского баланса

Из баланса ликвидности видно, что суммы денежных средств, имеющихся на предприятии и краткосрочных финансовых вложений не достаточно для погашения кредиторской задолженности по различным видам услуг, а платежный недостаток по наиболее срочным обязательствам на начало периода составил 2608 тыс. руб., на конец периода уменьшился до 1798 тыс. руб.

По второму показателю можно сказать, что платежный излишек на начало года составил 316 тыс. руб., а под конец периода превратился в недостаток (-176 тыс.). Это негативно влияет на деятельность предприятия и говорит о том, что кредитов и займов в конце года стало больше чем быстро реализуемых активов.

Третий показатель показывает, что долгосрочных обязательств не имеется по отношению с медленно реализуемыми активами. Платежный излишек на начало периода составил 1329 тыс. руб., на конец – снизился до 742 тыс. руб.

Собственный капитал, исходя из 4 – ого показателя, не покрывает внеоборотные активы. Излишек на начало года составил 963 тыс. руб., на конец – увеличился до 1232 тыс. руб.

Кроме того, на предприятии ООО «Балтрыба» выполняется условие ликвидности: А4≥П4, что говорит об абсолютной неликвидности предприятия на данный момент. На начало периода: 1448≥485, на конец периода 1783≥551.

Ликвидность баланса можно определить как характеристику теоретической учетной возможности предприятия обратить активы в наличность и погасить свои обязательства, а также степень покрытия обязательств активами на различных платежных горизонтах.

Таким образом, можно сделать вывод, что предприятие ООО «Балтрыба» абсолютно неликвидное, т. к. ни одно условие ликвидности не выполняется.

|

из

5.00

|

Обсуждение в статье: Определение срока окупаемости инвестиций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы