|

Главная |

Способ пропорционального деления или долевого участия

|

из

5.00

|

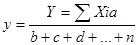

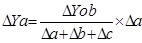

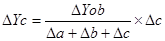

В ряде случаев для определения величины факторов на прирост результативного показателя может применяться способ пропорционального деления. Это касается тех случаев, когда мы имеем модель типа:

В первом случае, когда имеем одноуровневую модель типа

,

,

расчет проводится следующим образом:

;

;  ;

;

Интегральный способ

Элиминирования (исключать, устранять) как способ детерминированного (определять, обуславливать) факторного анализа имеет существенные недостатки. При его использовании исходят их того, что факторы изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост результативного показателя, который при применении способов элиминирования присоединяется к одному из факторов, как правило, к последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели.

Чтобы избавиться от недостатка, в детерминированном факторном анализе используются интегральный метод, который применяется для измерения влияния факторов в кратных и смешанных моделях вида:

Использование этого способа позволяет получить более точные результаты расчета влияния фактора пол сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния факторов потому, что в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними поровну.

Таким образом, использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора. При этом достигается высокая точность расчетов.

3. Анализ рентабельности ЧП” Шанс“

Проведем анализ относительных показателей эффективности деятельности

в отчетном и предыдущем периодах:

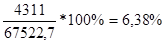

1. Рентабельность продукции (Ф2 Р100/Ф2 Р (040+070+080)*100%). Отношение прибыли от операционной деятельности к себестоимости реали-

зованной продукции, административным затратам, затратам на сбыт.

В отчетном периоде:

R2=

В предыдущем периоде:

R1=

В отчетном периоде по сравнению с предыдущем рентабельность продукции уменьшилась на 0,3%-это отрицательная тенденция.

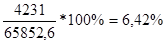

2. Рентабельность операционной деятельности Ф2 Р100/Ф2 Р (040+070+

080+090)*100%. Отношение финансового результата от операционной деятельности к операционным затратам.

В отчетном периоде:

R2=

В предыдущем периоде:

R1=

В отчетном периоде по сравнению с предыдущим рентабельность операционной деятельности уменьшилась на 0,3%-это отрицательная тенденция

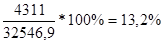

3. Рентабельность обычной деятельности. Ф2 Р170/Ф2 Р (040+070+080+090+140+150+160)*100%.Отношение финансового результата от обычной деятельности к затратам от обычной деятельности.

В отчетном периоде:

R2=

В предыдущем периоде:

R1=

В отчетном периоде по сравнению с предыдущим рентабельность обычнойдеятельности увеличилась на 0,06%- это положительная тенденция.

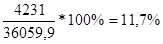

4. Рентабельность хозяйственной деятельности.Ф2 Р (170+200+-205)/

Ф2 Р (040+070+080+090+140+150+160+205).Отношение общего финансового результата от обычной деятельности к затратам предприятия.

В отчетном периоде:

R2=

В предыдущем периоде:

R1=

В отчетном периоде по сравнению с предыдущим рентабельность хозяйственной деятельности увеличилась на 0,06% %- это положительная тенденция.

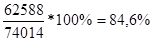

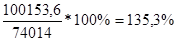

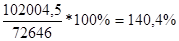

5. Коэффициент покрытия производственных затрат.Ф2 Р 035/Ф2 Р040*100%. Отношение чистого дохода к себестоимости реализованной продукции.

В отчетном периоде:

Кпокр2=

В предыдущем периоде:

Кпокр1=

В отчетном периоде по сравнению с предыдущим коэффициент покрытияпроизводственных затрат увеличился на 0,8%- это положительная тенденция.

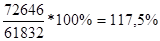

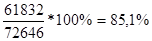

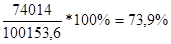

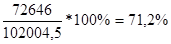

6. Коэфициент окупаемости производственных затрат.Ф2 Р040/Ф2 Р035*100%. Отношение себестоимости реализованной продукции к чистому доходу.

В отчетном периоде:

Кокуп2=

В предыдущем периоде:

Кокуп1=

В отчетном периоде по сравнению с предыдущим коэффициент окупаемости производственных затрат уменьшился на 0,5%- это положительная тенденция.

7. Рентабельность производства.Ф2 Р220/ Ф1 (Р030+Р260)*100%. Отношение чистой прибыли к средне годовой стоимости активов предприятия.

В отчетном периоде:

R2=

В предыдущем периоде:

R1 =

В отчетном периоде по сравнению с предыдущем рентабельность производства увеличилась на 0,27%- это положительная тенденция.

8. Рентабельность собственного капитала. Ф2 р170/Ф1 Р380.Отношение прибыли до налогооблажения и средне годовой стоимости собственного капитала предприятия.

В отчетном периоде:

R2=

В предыдущем периоде:

R1 =

В отчетном периоде по сравнению с предыдущем рентабельность собственного капитала увеличилась на 0,08%- это положительная тенденция.

9. Рентабельность привлеченного капитала. Ф2Р170/Ф1Р480,Отношение прибыли до налогооблажения и средне годовой стоимости привлеченного капитала и средне годовой стоимости привлеченного капитала

В отчетном периоде:

R2=

В предыдущем периоде:

R1 =

В отчетном периоде по сравнению с предыдущем рентабельность привлеченного капитала увеличилась на 3,8%- это положительная тенденция.

10. Рентабельность перманентного капитала. Ф2 Р170/Ф1 Р380+Р480. Отношение прибыли до налогооблажения к средне годовой стоимости собственного капитала предприятия и долгосрочных обязательств.

В отчетном периоде:

R2=

В предыдущем периоде:

R1 =

В отчетном периоде по сравнению с предыдущем рентабельность перманентного капитала увеличилась на 0,08%- это положительная тенденция.

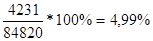

11.. Рентабельность необоротных активов. Ф2 Р170/Ф1 Р080*100%.Отношение прибыли до налогооблажения к средне годовой стоимости необоротных активов.

В отчетном периоде:

R2=

В предыдущем периоде:

R1 =

В отчетном периоде по сравнению с предыдущем рентабельность необоротных активов снизилась на 0,04%- это отрицательная тенденция.

12. Рентабельность оборотных активов.Ф2 Р170/Ф1 Р 260*100%. Отношение прибыли до налогооблажения к средне годовой стоимости оборотных активов.

В отчетном периоде:

R2=

В предыдущем периоде:

R1 =

В отчетном периоде по сравнению с предыдущем рентабельность оборотных активов возросла на 1,5%- это положительная тенденция

13. Коэффициент покрытия активов.Ф2 Р035/Ф1 Р280*100%Отношение чистого дохода к средне годовой стоимости активов предприятия.

В отчетном периоде:

R2=

В предыдущем периоде:

R1 =

В отчетном периоде по сравнению с предыдущем коэффициент покрытия активов возрос на 2,7%- это положительная тенденция.

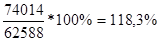

14. Коэффициент окупаемости активов. Ф1 Р280/Ф2 Р035*100%. Отношение средне годовой стоимости активов предприятия к чистого доходу

В отчетном периоде:

R2=

В предыдущем периоде:

R1 =

В отчетном периоде по сравнению с предыдущем коэффициент окупаемос-ти активов уменьшился на 5,1%- это положительная тенденция.

15. Коэффициент покрытия собственного капитала.Ф2 Р035/Ф1 Р380.

|

из

5.00

|

Обсуждение в статье: Способ пропорционального деления или долевого участия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы