|

Главная |

Многофакторный корреляционно-регрессионный анализ инвестиций

|

из

5.00

|

Корелляционно-регрессионный анализ выполняется в случаях когда необходимо установить наличие и характер связи между несколькими факторами.

Для корреляционно-регрессионного анализа необходимо из нескольких факторов произвести предварительный отбор факторов для регрессионной модели. Сделаем это по итогам расчета коэффициента корреляции. А именно возьмем те факторы, связь которых с результативным признаком будет выражена в большей степени. Начнем наш анализ с рассмотрения следующих факторов:

Фактическое конечное потребление домашних хозяйств (в текущих ценах), на душу населения, (погодично, общее значение за год) – x1 (руб./год)

Промышленное производство (погодично, общее значение за год) – x2 (млрд. руб./год)

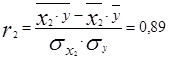

Рассчитаем коэффициент корреляции для линейной связи и для имеющихся факторов - x1 и x2. Коэффициент корреляции будем определять по следующей формуле:

; (2.3)

; (2.3)

где:  и

и  – дисперсии факторного и результативного признака соответственно;

– дисперсии факторного и результативного признака соответственно;

xy – среднее значение суммы произведений значений факторного и результативного признака;

|  |

x и y – средние значения факторного и результативного признака соответственно. Дисперсию можно определить по формуле:

; (2.4)

; (2.4)

где xi – значение признака;

-среднее значение признака.

-среднее значение признака.

Данные, необходимые для расчётов представлены в таблице 5.

Таблица 5 – исходные данные для корреляционно-регрессионного анализа

| Наименование признака | 2003г | 2004г | 2005г | 2006г | 2007г | Среднее значение |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Объем иностранных инвестиций за год (y) млрд. руб. | 890.97 | 1215.27 | 1609.53 | 2053,27 | 2928.23 | 1699.45 |

| Среднегодовое потребление на душу населения(x1) руб. | 53330 | 68240 | 86582 | 106305 | 131190 | 89129.4 |

| Номинальный объем ВВП (x2) млрд.руб. | 13 243.2 | 17 048.1 | 21 625.4 | 26 879.8 | 32 987.4 | 22356.78 |

Для фактора x1 после подстановки данных в формулу (2.3), получаем следующий коэффициент корреляции r1:

Для фактора x2 после подстановки данных, получаем следующий коэффициент корреляции r2:

По полученным данным можно сделать вывод о том, что:

Связь между x1 и y прямая (так как коэффициент корреляции положительный) и весьма сильная, так как она находится между 0,9 и 1,0. То есть данный фактор нужно использовать в дальнейших расчетах.

Связь между x2 и y прямая (так как коэффициент корреляции положительный) и сильная, так как она находится между 0,7 и 0,9. Данный фактор также будем использовать в дальнейших расчётах.

В целом мы выполнили поставленную задачу, определив два влиятельных фактора для дальнейших исследований. Это: среднегодовое потребление на душу населения (весьма сильная связь) и номинальный ВВП (сильная связь).

Далее для данных факторов x1 и x2 рассчитываем показатели вариации для анализа исходных данных:

- размах колебаний - R;

- среднее линейное отклонение - d;

- дисперсию -  ;

;

- среднее квадратичное отклонение -  ;

;

- коэффициент вариации - V.

Данные показатели рассчитываются по следующим формулам:

; (2.5)

; (2.5)

; (2.6)

; (2.6)

; (2.7)

; (2.7)

; (2.8)

; (2.8)

; (2.9)

; (2.9)

где:

хмах и хmin - соответственно максимальное и минимальное значения

фактора.

Рассчитаем данные показатели для факторов x1 и x2. Для x1:

Rx1 = 131190 - 53330 = 77860;

dx1 = 118472.4/5 = 23,694;

Коэффициент вариации V > 15%. Из этого можно сделать вывод, что совокупность нельзя признать однородной. Данная модель не может применяться на практике, однако в учебных целях продолжим анализ, используя данный фактор.

Для x2:

Rx2 = 32987,4-13243,2 = 19744,2;

dx2 = 34830,3/5=6966,06;

Полученный коэффициент вариации V также больше 15%, поэтому можно сделать вывод о том, что совокупность нельзя признать однородной, а следовательно использовать модель на практике. Однако в учебных целях продолжим рассмотрение влияния данного факторного признака на наш результативный признак.

Для факторов x1 и x2 (среднегодовое потребление на душу населения) проанализируем линейную прямую форма связи

Уравнение прямой имеет следующий вид:

ŷ = a0 + a1x; (2.10)

Коэффициенты регрессии можно определить по формулам:

; (2.11)

; (2.11)

; (2.12)

; (2.12)

Подставив в формулы имеющиеся значения (в рублях, то есть значение инвестиций, данное в млрд. переводим в рубли) получим для коэффициентов регрессии по признаку x1:

а1=26165681,99

a0=-491960308800 (655947078400)(3279735392)

Построим график зависимости между инвестициями и среднегодовым потреблением по точкам и по полученным коэффициентам регрессии:

Рис.5 График зависимости между объемом инвестиции и среднегодовым потреблением на душу населения

Подставив в формулы имеющиеся значение получим для коэффициентов регрессии по признаку x2:

а1=0,1032

a0=-510,92

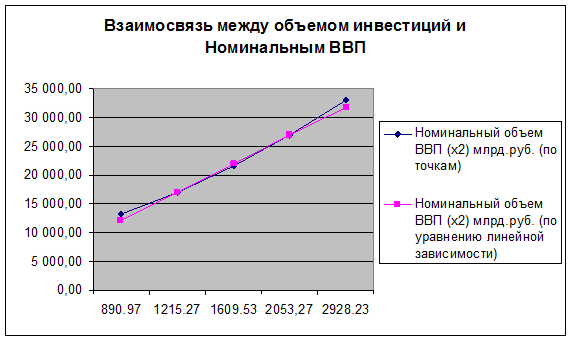

Построим график зависимости между инвестициями и номинальным ВВП по точкам и по полученным коэффициентам регрессии:

Рис. 6 Взаимосвязь между объемом инвестиций и номинальным ВВП

По нижеприведённой формуле рассчитаем ошибки аппроксимации для уравнений прямой.

|

(2.13)

Рассчитаем ошибку аппроксимации для прямой:

Так как эти ошибки не превышают 5%, то имеющейся нелинейностью для дальнейшего анализа можно пренебречь.

Для имеющихся факторов x1 и x2 составим уравнение множественной регрессии. Уравнение множественной регрессии изучает статистические

закономерности между результативным признаком и несколькими факторами, влияющими на результат.

Для анализа уравнения множественной регрессии воспользуемся линейной формой связи. Составим линейное уравнение. На это есть следующие причины:

- Линейное уравнение легче подвергать анализу, интерпретации;

- В многочленах различных степеней каждый член степени, находящейся выше первой, может рассматриваться как новая переменная и таким образом уравнение переводится в линейную форму.

На основе имеющихся данных будем подвергать анализу во множественной регрессии следующие факторы:

Среднегодовое потребление на душу населения – x1 (руб./год)

номинальный ВВП – x2 (млрд.руб./год)

Данные факторы проверим на мультиколлинеарность, для чего рассчитаем коэффициент корреляции rx1x2,то есть между факторами x1и x2. Он рассчитывается по формуле:

; (2.14)

где:  и – дисперсии факторного и результативного признака соответственно;

и – дисперсии факторного и результативного признака соответственно;

|

x,y – среднее значение суммы произведений значений факторного и

| |

результативного признака;

x и y – средние значения факторного и результативного признака соответственно. Подставив имеющиеся данные (таблица 5) в формулу имеем следующее значение:

Полученный коэффициент говорит об очень высокой связи, то есть влияние одного фактора во множественной регрессии осуществляется через другой фактор, поэтому дальнейший анализ по обоим факторам вестись не может.

Дальнейший анализ будем вести по номинальному ВВП.

Адекватность всей модели и правильность выбора формы связи проверим с помощью критерия Фишера:

; (2.15)

; (2.15)

Поскольку наша модель однофакторная, то  , где

, где  - парный линейный коэффициент корреляции. Для нас rук =r2. Подставив известные значения получим:

- парный линейный коэффициент корреляции. Для нас rук =r2. Подставив известные значения получим:

Найдем табличное значение F. Число степеней свободы v1 = k=1, v2 = n – k – 1=3. Табличное значение Fтабл=10,13. Расчетное значение больше табличного, следовательно, связь между анализируемыми факторами является существенной.

Чтобы определить долю вариации результативного признака объясняемую регрессией  в общей вариации y определим коэффициент детерминации:

в общей вариации y определим коэффициент детерминации:

, (2.16)

, (2.16)

Чем ближе  к единице, тем лучше качество подгонки. Подставив имеющиеся значения, получим R=0,987. Таким образом можно сделать вывод что вариация результативного признака на 98,7% (0,987*100%) определяется исследуемым факторным признаком, то есть номинальным ВВП.

к единице, тем лучше качество подгонки. Подставив имеющиеся значения, получим R=0,987. Таким образом можно сделать вывод что вариация результативного признака на 98,7% (0,987*100%) определяется исследуемым факторным признаком, то есть номинальным ВВП.

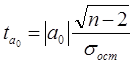

Используя критерий Стьюдента определим значимость коэффициентов корреляции полученных для исследуемых факторных признаков. Значение t-критерия Стьюдента определяется следующим образом:

; (2.17)

; (2.17)

Подставляя известные значения получим следующие значения:

tx2расч =3,38.

Вероятность a примем равной 0,05. Сравним с таблицей значений критерия Стьюдента (степень свободы V=3) получим, что полученный t-критерий > табличного значения (tтабл=3,182), то есть можно сделать вывод о значимости рассчитанного коэффициента корреляции.

Теперь определим значения критерия для параметров a0 и a1. Для этого используем представленные ниже формулы:

(2.18)

|

(2.19)

sост – можно определить по из следующей формулы:

; (2.20)

; (2.20)

Используя данные из таблицы 5 получим следующие значения критерия:

Используя данные из таблицы 5 получим следующие значения критерия:

ta0=8,03;

ta1=11,35.

Сравнивая с уже известным табличным значением (tтабл=3,182) можем сделать заключение о значимости параметров a0 и a1.

Для оценки сравнительной силы влияния номинального ВВП, определим частные коэффициенты эластичности:

; (2.21)

; (2.21)

где  – среднее значение соответствующего факторного признака;

– среднее значение соответствующего факторного признака;

– среднее значение результативного признака;

– среднее значение результативного признака;

– коэффициент регрессии при i-м факторном признаке.

– коэффициент регрессии при i-м факторном признаке.

Подставив в формулу табличные данные получим

,

,

Таким образом, можно сделать вывод, что при увеличении номинального ВВП на 1 млрд. рублей, объем инвестиций в экономику Российской Федерации увеличиться на 67,65 млн. рублей.

Заключение

В результате проделанной работы были произведены структурный анализ, индексный анализ и корреляционно-регрессионный анализ были выявлены следующие основные закономерности. Наибольшей инвестиционной привлекательностью пользуются следующие отрасли: оптовая и розничная торговля, обрабатывающие производства и добыча полезных ископаемых. Наиболее популярным с точки зрения инвестирования является Центральный федеральный округ. Объемы инвестирования имеют устойчивую тенденцию к росту, однако ввиду того, что доля прямых инвестиций в общем объеме инвестируемых средств невелика, рост инвестиций значительно опережает рост производства.

При проведении корреляционно-регрессионного анализа были выявлены сильные прямые связи между инвестированием и объемом валового внутреннего продукта, а также с среднегодовым потреблением на душу населения, а анализируемые факторы столь же тесно связаны и между собой.

Если говорить об использовании полученных результатов с точки зрения прогнозирования дальнейшего изменения инвестиций, то не считаю подобный прогноз целесообразным. Действительно, если, опираясь на имеющиеся данные проэкстраполировать кривую роста инвестиции, то следует предсказать дальнейший рост инвестирования в экономику страны, однако в условиях разразившегося экономического кризиса подобный прогноз не будет достоверным. Считаю, что для создания более достоверного прогноза требуется анализ инвестиций за несколько циклов экономического роста и падения, то есть объем данных для анализа должен быть гораздо шире.

В проделанной курсовой работе использовано следующее программное обеспечение: MS Word 2003, MS Excel 2003, GAUSS (программа разработанная кафедрой Электротехники УГАТУ для решения систем уравнений методом Гаусса).

Список литературы

http://chemstat.com.ru/tables – Статистика в аналитической химии/ Справочные таблицы.

http://www.gks.ru – официальный сайт Госкомстата РФ

http://www.prime-tass.ru – агентство новостей Прайм Тасс

Общая теория статистики. Елисеева И.И. Юзбашев М.М М:Финансы и статистика 2001. – 480с.

Социально-экономическая статистика. Елисеева И.И. М:Финансы и статистика 2006. – 423с.

Статистики учебник для ВУЗов. Минашкин В.Г М: Велби Проспект 2005. – 272с.

Современная экономика. д.э.н. Мамедов О.Ю., М: “Феникс” 1995 г. –

341с

Экономическая статистика. Под ред. Ю.Н. Иванова – М:ИНФРА-М, 2000-480с.

|

из

5.00

|

Обсуждение в статье: Многофакторный корреляционно-регрессионный анализ инвестиций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы