|

Главная |

Оценка состояния СБУ и СВК на ПК «Параньгинская ПМК»

|

из

5.00

|

Система внутреннего контроля предприятия представляет собой совокупность методик и процедур в целях выявления, исправления и предотвращения существенных ошибок и искажений учетной информации, которые могут повлиять на достоверность показателей бухгалтерской (финансовой) отчетности.

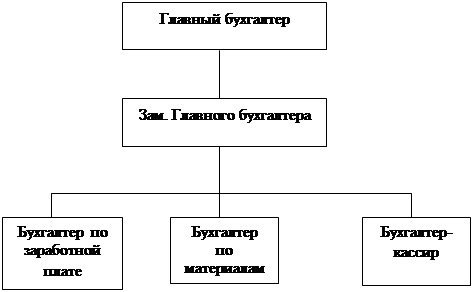

Бухгалтерский учет на предприятии ПК «Параньгинская ПМК» осуществляется бухгалтерской службой организации, возглавляемой главным бухгалтером.

|

Рис. 2 Структура бухгалтерии ПК «Параньгинская ПМК»

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономичным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации. Обеспечивает рациональную организацию учета и отчетности в организации и в подразделениях на основе максимальной централизации и механизации учетно-вычислительных работ, прогрессивных методов и форм бухгалтерского учета и контроля. Главный бухгалтер руководит разработкой и осуществлением мероприятий, направленных на соблюдение государственной и финансовой дисциплины. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операции, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций. Обеспечивает контроль: за законностью, своевременностью и правильностью оформления документов; составлением экономически обоснованных отчетных калькуляций себестоимости продукции, выполнения работ (услуг); расчетом по заработной плате с работниками предприятия; правильным начислением и перечислением платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений; погашением в установленные сроки задолженностей банкам по ссудам, отчислением средств в фонды экономического стимулирования и др. фонды и резервы. Участвует в проведении анализа хозяйственно-финансовой деятельности по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, установления потерь и непроизводительных затрат. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в формировании документов по недостачам и хищениям денежных средств и товарно-материальным ценностям, контролирует передачу в необходимых случаях этих документов в следственные и судебные органы. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и др. расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и др. потерь, сохранности бухгалтерских документов, а также оформлению и сдаче их в установленном порядке в архив. Участвует в работе по совершенствованию и расширению сферы действия внутрихозяйственного расчета, разработке рациональной плановой и учетной документации, организации внедрения средств механизации учетно-вычислительных работ. Руководит работниками бухгалтерии предприятия. Главный бухгалтер также осуществляет ведение журнала-ордера №1 «Касса», №2 «Расчетный счет», №8 «Расчеты с бюджетом, разными дебиторами и кредиторами», №11 «Реализация», №15 «Прибыли и убытки», №7 «Расчеты с подотчетными лицами».

Заместитель главного бухгалтера выполняет работу по ведению учета основных средств журнала-ордера №10 «Сводный учет себестоимости», по ведению книги покупок и книги продаж по налогу на добавленную стоимость, статистическую отчетность по затратам. Производит начисление налогов и сборов в бюджеты, страховых взносов в государственные внебюджетные социальные фонды. Участвует в определении содержания основных приемов и методов ведения учета и технологии экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов.

Бухгалтер по заработной плате осуществляет прием и контроль первичной документации. Начисление основной и дополнительной заработной платы, начисление пособий по больничным листам и на детей до 1,5 лет, за передвижной характер работ. Расчет удержаний из заработной платы. Свод по начислению и удержанию, составление ведомостей на выдачу денежных средств. Ведение налоговых карточек по учету годового дохода с физических лиц с предоставлением сведений в ИМНС, пенсионный фонд, по ЕСН. Проверка и обработка путевых листов и сменных рапортов. Ведение карточек и составление сводной ведомости учета работы автомобилей, учета расходов ГСМ, шин и аккумуляторов.

Бухгалтер по материалам осуществляет прием и контроль первичной документации материально – ответственных лиц. Обработка материальных отчетов. Составление ведомости 10-С «Движение материалов в денежном выражении», ведомости 16-С «Реализация». Учет спецодежды и малоценных быстроизнашивающихся предметов. Снятие остатков ГСМ ежемесячно, участие в проведение инвентаризации. Выписка счетов и накладных за материалы, услуги. Статистическая отчетность по материальным запасам.

Бухгалтер-кассир осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. Получает по оформленным в соответствии с установленным порядком документам денежные средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим заработной платы, премии, оплаты командировочных и др. расходов. Ведет на основе приходных и расходных документов кассовую книгу, сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком. Составляет описи ветхих купюр, а также соответствующие документы для их передачи в учреждениях банка с целью замены на новые. Составляет кассовую отчетность. Также бухгалтер-кассир осуществляет проверку счетов поставщиков, ведет журнал-ордер №6 «Расчеты с поставщиками». Учет расчетов с заказчиками, субподрядчиками за выполненные работы, расчетов с разными дебиторами и кредиторами. Сверка расчетов. Выдача и контроль за доверенностями.

Система внутреннего контроля предприятия включает в себя систему бухгалтерского учета, средства контроля и общую характеристику контрольной среды. Предприятие ПК «Параньгинская ПМК» не подлежит обязательному аудиту, так как не подпадает под критерии, установленные ст. 7 ФЗ от 7 августа 2001г. №119 – ФЗ «Об аудиторской деятельности». Согласно Устава ПК «Параньгинская ПМК» ст. 11 «Ревизионная комиссия кооператива» для контроля за финансово-хозяйственной деятельностью кооператива общее собрание членов кооператива избирает ревизионную комиссию из трех человек сроком на три года. Члены ревизионной комиссии не могут быть членами исполнительных органов кооператива. В соответствии с Уставом ревизионная комиссия осуществляет:

· проверку финансового состояния кооператива;

· проверку финансово-хозяйственной деятельности кооператива по поручению общего собрания или по требованию не менее 10% членов кооператива, а также по собственной инициативе.

Члены ревизионной проверки (ревизор) вправе требовать от должностных лиц кооператива представления необходимых для проверки документов. Ревизионная комиссия кооператива представляет результаты своей проверки общему собранию членов кооператива. Согласно Протокола собрания членов пайщиков ПК «Параньгинская ПМК» от 25 апреля 2005г. предложено в разделе 11 Устава ПК «Параньгинская ПМК» изменить ст. 11.1 и изложить ее в следующей редакции: «11.1 Для контроля за финансово-хозяйственной деятельностью кооператива общее собрание членов кооператива избирает ревизионную комиссию из трех человек сроком на пять лет». После проведения ревизионной проверки члены комиссии составляют акт проверки финансовой деятельности.

Для достижения понимания системы бухгалтерского учета и внутреннего контроля предприятия и определения их эффективности необходимо проанализировать все элементы системы внутреннего контроля.

Для оценки общего состояния внутреннего контроля используем количественный подход. Он основан на использовании бальной оценки. Оценка надежности внутреннего контроля предполагает выполнение следующих процедур:

-выбор шкалы балльной оценки и установление уровней надежности по выбранной шкале;

-оценка каждого элемента системы в баллах по заданной шкале;

-расчет интегрального показателя (К инт) надежности внутреннего контроля.

Используем следующую девятибалльную шкалу оценок:

| Балл | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Уровень надежности | Низкая надежность | Средняя надежность | Высокая надежность | ||||||

Тест оценки надежности системы внутреннего контроля

| № п/п | Тестируемый аспект | Варианты ответа | Оценка надежности | Пояснения |

| 1. | Система бухгалтерского учета | |||

| 1.1 | Организационная структура бухгалтерской службы. | 1. Фирма, оказывающая бухгалтерские услуги. 2. Бухгалтер. 3. Бухгалтерская служба во главе с главным бухгалтером. | 7 | Бухгалтерская служба во главе с главным бухгалтером. |

| 1.2 | Образование, опыт, квалификация персонала организации, занятого в учете. | 1. Низкий уровень. 2. Средний уровень 3. Высокий уровень. | 4 | Средний уровень, т.к. среди работников бухгалтерской службы присутствуют работники с техническим образованием, что говорит о недостаточно высоком уровне подготовки в решении профессиональных задач. |

| 1.3 | Текучесть кадров, занятых в учете. | 1. Высокая. 2. Умеренная 3. Низкая. | 6 | Умеренная |

| 1.4 | Соответствие бухгалтерской службы целям и задачам деятельности организации. | 1. Соответствует. 2. Частично соответствует. 3. Не соответствует. | 6 | Соответствует. |

| 1.5 | Состав и численность работников бухгалтерской службы. | 1.Соответствуют объему работ и обеспечивают нормальную загрузку. 2.Не соответствуют объему работ, имеет место несвоевременное выполнение работ и повышенная загруженность на отдельных участках. 3.Значительная загрузка приводит к систематическим авралам и несвоевременному выполнению работ. | 5 | Соответствуют объему работ и обеспечивают нормальную загрузку. |

| 1.6 | Наличие приказа по учетной политике. | 1. Отсутствует. 2. Имеется. | 6 | Имеется. |

| 1.7 | Соответствие учетной политики ПБУ 1/98 "Учетная политика организации". | 1.Соответствует по форме и содержанию. 2.Частично соответствует. 3.Не соответствует, носит формальный характер. | 6 | Частично соответствует, т.к. в учетной политике не полностью раскрыты элементы, содержащиеся в ПБУ 1/98. |

| 1.8 | Соответствие используемых форм первичных документов установленным требованиям. | 1. Используются типичные (унифицированные) формы. 2. Используются самостоятельно разработанные и отвечающие требованиям формы. 3. Первичные документы частично отвечают требованиям. 4. Первичные документы не отвечают требованиям и не унифицированы. | 6 | Используются типичные (унифицированные) формы. |

| 1.9 | Наличие рабочего плана счетов. | 1. Не разработан. 2. Составлен формально и не соответствует особенностям организации. 3. Разработан и утвержден документально. | 5 | Разработан и утвержден документально. |

| 1.10 | Наличие положения о сроках и порядке проведения инвентаризации активов и обязательств. | 1. Отсутствует. 2. Раскрывает сроки и порядок проведения инвентаризации в от- ношении не всех активов и обязательств. 3. Содержит в полном объеме информацию о сроках и порядке проведения инвентаризации. | 4 | Содержит в полном объеме информацию о сроках и порядке проведения инвентаризации. |

| 1.11 | Наличие графика документооборота. | 1. Отсутствует. 2. Разработан и утвержден доку- ментально. | 6 | Разработан и утвержден документально. |

| 1.12 | Наличие должностных инструкций для персонала, занятого в учете. | 1. Не разработаны. 2. Разработаны и утверждены документально. | 6 | Разработаны и утверждены документально. |

| 1.13 | Соответствие принятых элементов учетной политики требованиям действующего законодательства. | 1.Не соответствуют. 2.Ряд позиций не отвечает требованиям действующего законодательства. 3.Принятые элементы при формировании учетной политики соответствуют требованиям действующего законодательства. | 6 | Принятые элементы при формировании учетной политики соответствуют требованиям действующего законодательства. |

| 1.14 | Степень полноты раскрытия способов ведения бухгалтерского учета, существенно влияющих на оценку показателей бухгалтерской отчетности. | 1. Не раскрыты. 2. Раскрыты не все способы. 3. Раскрыты. | 7 | Раскрыты |

| 1.15 | Реакция на изменения законодательной базы, регламентирующей порядок ведения бухгалтерского учета. | 1. Изменения не отслеживаются. 2.Изменения отслеживаются, и оперативно принимаются необходимые меры. | 6 | Изменения отслеживаются, и оперативно принимаются необходимые меры. |

| 1.16 | Контроль со стороны главного бухгалтера за обработкой данных, связанных с нетипичными операциями. | 1.Не установлен. 2.Установлен. | 6 | Установлен. |

| 1.17 | Соблюдение графика подготовки отчетности. | 1.Не соблюдается, отчетность сдается с опозданием. 2. Соблюдается, отчетность сдается в установленные сроки. | 7 | Соблюдается, отчетность сдается в установленные сроки. |

| 1.18 | Соответствие показателей бухгалтерской отчетности и сводных регистров учета. | 1.Соответствуют. 2. Не соответствуют. | 5 | Соответствуют |

| 1.19 | Организация договорной работы. | 1.Консультационные услуги юридических фирм. 2. Наличие юридического отдела. | 5 | Наличие в штате юриста |

| 1.20 | Использование технических и программных средств автоматизации учета. | 1.Используются и отвечают задачам учета. 2.Используются, но частично отвечают задачам учета. 3.Не используются. | 5 | Используются и отвечают задачам учета. |

| 2 | Контрольная среда | |||

| 2.1 | Соответствие организационной структуры объему и характеру деятельности. | 1.Соответствует. 2.Соответствует не в полной мере. 3.Не соответствует. | 6 | Соответствует. |

| 2.2 | Разделение обязанностей и полномочий. | 1.Единоличное руководство. 2.Умеренное разделение обязанностей и полномочий. 3.Широкое разделение обязанностей и полномочий. | 6 | Умеренное разделение обязанностей и полномочий. |

| 2.3 | Понимание руководством значения бухгалтерской отчетности | 3.Уделяется большое внимание вопросам, связанным с бухгалтерской отчетностью. | 5 | |

| 2.4 | Наличие должностных инструкций для всего персонала организации. | 1.Не разработаны. 2.Разработаны частично. 3.Разработаны для всех должностей и утверждены документально. | 5 | |

| 3 |

Средства контроля | |||

| 3.1 | Осуществление плановых и внезапных инвентаризаций имущества и обязательств. | 1.Не осуществляются. 2.Осуществляются. | 6 | Осуществляются. |

| 3.2 | Внешние сверки расчетов | 3.. | 6 | Проводятся раз в квартал |

| 3.3 | Наличие сплошной нумерации документов. | 1.Хаотичная нумерация. 2.Хронологическая последовательность документов. | 7 | Хронологическая последовательность документов. |

| 3.4 | Наличие распорядительных подписей уполномоченных лиц на документах. | 1.Не имеются. 2.Имеются. | 6 | Имеются. |

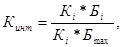

Рассчитаем оценку надежности системы. Общая интегральная оценка надежности определяется по следующей формуле:

Где  интегральный показатель надежности элементов или системы внутреннего контроля;

интегральный показатель надежности элементов или системы внутреннего контроля;

элемент системы внутреннего контроля (вопрос теста);

элемент системы внутреннего контроля (вопрос теста);

балл, который оценивает надежность элемента системы внутреннего контроля

балл, который оценивает надежность элемента системы внутреннего контроля  ;

;

максимальный балл, которым может быть оценена надежность элемента СВК.

максимальный балл, которым может быть оценена надежность элемента СВК.

0,625

0,625

Показатель по интегральной шкале составляет = 5,54 балла. Данное значение соответствует среднему уровню надежности системы. В результате изучения бухгалтерского учета предприятия ПК «Параньгинская ПМК» можно сделать вывод о ее соответствии действующей методологии учета. Бухгалтерская отчетность ПК «Параньгинская ПМК» сформирована согласно действующих в РФ правил бухгалтерского учета и отчетности.

3. Определение планируемого уровня существенности

Единые требования к определению существенности установлены федеральным стандартом «Существенность в аудите». Ошибка считается существенной, если ее пропуск или искажение могут повлиять на экономическое решение пользователей финансовой отчетности.

Категория существенности в аудите имеет две характеристики: качественную и количественную. Уровень существенности является количественной характеристикой и представляет собой относительное значение показателя в долях. С качественной точки зрения аудитор использует свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер выявленные в ходе проверки отклонения порядка совершенных экономическим субъектом операций от требований нормативных актов.

При нахождении абсолютного значения уровня существенности принимаются за основу наиболее важные показатели, которые характеризуют достоверность отчетности. Относительная величина определяется в процентном отношении к соответствующей принятой базовой величине.

На практике используются различные способы расчета уровня существенности, отличающиеся выбором показателей (один или несколько), методами расчета уровня существенности. Набор показателей зависит от отраслевых особенностей деятельности предприятия.

Рассчитаем уровень существенности для ПК «Параньгинская ПМК». В качестве показателей для расчета рассмотрим прибыль предприятия, валюту баланса, собственный капитал и общие затраты предприятия Уровень существенности рассчитывается как доля от установленных базовых показателей.

Таблица 3- Определение уровня существенности

| № п/п | Базовыйпоказатель | Значение базового показателя, р. | Доля, % | Учитываемая величина |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Балансовая прибыль | 918000 | 5 | 45900 |

| 2 | Объем реализации, без НДС | 33958000 | 2 | 679160 |

| 3 | Валюта баланса | 14886000 | 2 | 297720 |

| 4 | Собственный капитал | 8195000 | 10 | 819500 |

| 5 | Общие затраты | 31301000 | 2 | 626020 |

Проанализируем числовые значения, записанные в графе 4, и рассчитаем на их основе среднюю величину.

(45900+679160+297720+819500+626020)/5=493660 руб.

Отбросим значения, сильно отклоняющиеся в большую и меньшую сторону от среднего значения. Наименьшее значение, отклоняющееся от среднего:

Отклонение Min = ((493660-45900)/493660)*100=90,70

Наибольшее значение, отклоняющееся от среднего:

Отклонение Max = ((819500-493660)/493660)*100=66,00

На базе оставшихся показателей рассчитаем среднюю величину.

(679160+297720+626020)/3= 534300 руб.

534300/2=267150 руб.

Если признать, что аудитор может допустить ошибку не выше 534300 руб., то ее необходимо распределить между показателями отчетности. Уровень существенности может быть рассчитан для каждой статьи баланса с учетом ее удельного веса в общей сумме. Это достигается путем распределения ошибки между активом и пассивом баланса (по 267150руб.)

Таблица -4 Расчет уровня существенности статей актива баланса

| Статьи актива | Сумма, руб. | Доля статьи в валюте баланса, % | Уровень существенности |

| Основные средства | 2883000 | 19,37 | 51739,45 |

| Долгосрочные финансовые вложения | 101000 | 0,68 | 1812,59 |

| Отложенные налоговые активы | 42000 | 0,28 | 753,75 |

| Запасы, в т.ч. | 2915000 | 19,58 | 52313,73 |

| сырье, материалы и другие аналогичные ценности | 2915000 | 19,58 | 52313,73 |

| Налог на добавленную стоимость по приобретенным ценностям | 16000 | 0,11 | 287,14 |

| Краткосрочная дебиторская задолженность, в т.ч. | 3819000 | 25,65 | 68537,27 |

| покупатели и заказчики | 3800000 | 25,53 | 68196,29 |

| Денежные средства | 5110000 | 34,33 | 91706,07 |

| Валюта баланса | 14886000 | 100,00 | 267150,00 |

Уровень существенности определяется дифференцированно для каждой значимой статьи отчетности с учетом риска возникновения искажений по этой статье, планируемых процедур проверки и удельного веса статьи в валюте баланса. Полученные значения уровня существенности используются при планировании аудита для определения объема выполняемых процедур и их трудоемкости при составлении программы аудита.

План и программа проверки операций с основными средствами

Планирование аудиторской деятельности регулируется федеральным стандартом «Планирование аудита». Планирование состоит в разработке: общего плана аудита, где будет указан ожидаемый объем, графики и сроки проведения аудита; программы аудита, которая определяет объем, виды и последовательность осуществления аудиторских процедур. Общий план аудита служит руководством в осуществлении программы аудита.

Программа аудита представляет собой развитие общего плана аудита, детальный перечень аудиторских процедур, которые необходимы для практической реализации плана аудита. Аудитор составляет и документально оформляет общий план аудита, описав в нем объем и порядок проведения аудиторской проверки. Вместе с тем форма и содержание общего плана аудита могут меняться в зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и конкретных методик, применяемых аудитором.

Целью аудита основных средств является установление соответствия применяемой на предприятии методики учета основных средств, отраженной в приказе руководителя «Учетная политика», нормативным и законодательным актам, которые действуют в РФ.

Нормативно – правовыми документами для проведения аудита основных средств являются:

· Гражданкой кодекс РФ;

· Налоговый кодекс РФ (Ч.1, 2);

· Закон РФ «О бухгалтерском учете» № 129 – ФЗ от 21 ноября с изм. и доп.;

· Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98). Утв. Приказом Минфина РФ от 09.12.1998 № 60н. (в ред от 30.12.1999);

· Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утв. Приказом Минфина РФ от 30.03.2001 № 26н.

( Ред. от 18.05.2002);

· О классификации основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 1 января 2002г №1);

· Постановление Госкомстата СССР от 28 декабря 1989г №241 «Об утверждении типовых форм учета основных средств» (в ред. постановления Госкомстата России от 30 октября 1997г № 71а).

Рассмотрим план аудита основных средств на ПК «Параньгинская ПМК».

Таблица 6 - План аудиторской проверки

| № п/п | Разделы плана аудита |

| 1 | Аудит наличия основных средств и правильности их документального оформления |

| 2 | Аудит движения основных средств |

| 3 | Аудит начисления амортизации |

При планировании аудита в рабочей программе должны быть определены не только направления проверки, но и способы, методы достижения целей.

Программа аудита основных средств представлена в таблице 7. При планировании аудита в рабочей программе должны быть определены не только направления проверки, но и способы, методы достижения целей, т.е. раскрыты в отношении каждого проверяемого аспекта способы получения аудиторских доказательств.

Рассмотрим порядок проведения проверки по каждому разделу, выделенному в плане и программе аудита.

Бухгалтерский учет ведется по журнально-ордерной форме в электронном виде, используя программу автоматизации бухгалтерского учета «1 с: Предприятие 7.7» по типовой конфигурации редакции 4.5.

Стоимость объектов основных средств погашается посредством начисления амортизации линейным способом. Согласно учетной политике первоначальная стоимость основных средств, стоимостью более 20000 руб. за единицу погашается путем начисления амортизации. Основные средства, стоимость которых не превышает 20000 руб. списываются в бухгалтерском учете на расходы единовременно после ввода в эксплуатацию.

|

из

5.00

|

Обсуждение в статье: Оценка состояния СБУ и СВК на ПК «Параньгинская ПМК» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы