|

Главная |

Коэффициенты отношения показателей к эталону

|

из

5.00

|

| № п/п | Стандартизированный комплексный показатель | ОАО "Алмаз" | ОАО "Рубин" | ОАО "Агат" | Коэффициент значимости показателя |

| 1 | Рентабельность продаж | 0,274 | 0,247 | 1 | 1,8 |

| 2 | Рентабельность активов | 1,000 | 0,833 | 0,646 | 1,4 |

| 3 | Рентабельность собственного капитала | 0,976 | 1,000 | 0,618 | 2 |

| 4 | Рентабельность доходов | 0,812 | 1,000 | 0,563 | 1,6 |

| 5 | Рентабельность расходов | 0,909 | 1,000 | 0,864 | 1,5 |

| 6 | Коэффициент финансовой независимости | 1,000 | 0,961 | 0,922 | 1,7 |

| 7 | Рейтинговая оценка с учетом степени значимости показателя | 2,727 | 2,784 | 2,494 | |

| 8 | Ранжирование мест открытых акционерных обществ | II | I | III | – |

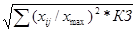

Рейтинговую оценку с учетом коэффициента значимости рассчитаем по следующему алгоритму:

Rij =

1. С учетом показателей ОАО «Алмаз»

=

=

=

2. С учетом показателей ОАО «Рубин»

=

=

=

3. С учетом показателей ОАО «Агат»

=

=

=

На основе рейтинговой оценки деятельности конкурирующих предприятий с учетом степени значимости показателя эффективности деятельности предприятия следует, что наибольшую рейтинговую оценку получило ОАО «Рубин» – первое место, второе место занимает ОАО «Алмаз» и третье место – ОАО «Агат». Т.е. из сравниваемых предприятий наиболее результативной и эффективной является деятельность ОАО «Алмаз», а наименее результативной – деятельность ОАО «Агат» (предприятия, анализируемого в данной работе).

Задание № 27

На основе результатов анализа бухгалтерской отчетности ОАО «Агат» и рейтинговой оценки можно сделать вывод, что ОАО «Агат» занимает последнее место среди конкурирующих акционерных обществ. В целом результаты деятельности предприятия можно охарактеризовать как положительные. Выручка от продаж возросла по сравнению с предыдущим годом на 437480 тыс. руб. или на 35,473 %. , наблюдается прирост прибыли от продаж на 30260 тыс. руб., что составляет 26,21 %. Росту прибыли препятствуют операционные и внереализационные убытки.

Точка безубыточности и запас финансовой прочности ОАО «Агат» свидетельствуют о том, что деятельность предприятия в отчетном году была в целом безубыточной и рентабельной. Хотя фактический объем продаж в отчетном году превышал критический и произошел рост запаса финансовой прочности, но ЗФП как в прошлом, так и в отчетном году существенно ниже нормы. Поэтому ОАО «Агат» имеет риск понести убытки при ухудшении положения на рынке. С целью укрепления своего конкурентного положения, обеспечения результативности и устойчивости бизнеса и улучшения своего финансового положения предприятию рекомендуется расширить объем выпуска продукции, увеличив свой запас финансовой прочности до 60 %, подстраховавшись от возможных убытков.

Платежеспособность ОАО «Агат» можно охарактеризовать как недостаточно высокую, коэффициенты ликвидности не соответствует нормативному значению. Следовательно, следует особое значение придать увеличению активов высокой и средней ликвидности. Деятельность предприятия характеризуется высокой зависимостью от заемного капитала, высоким финансовым риском и недостаточной финансовой устойчивостью.

На предприятии недостаточно организована работа по повышению эффективности использования имеющихся ресурсов, что приводит к появлению большого числа неиспользованных резервов, которые в свою очередь приводят к недополучению прибыли.

Для повышения эффективности деятельности, повышения финансовой устойчивости руководству предприятия рекомендуется учесть выявленные в ходе данных аналитических расчетов резервы и в следующем отчетном периоде вовлечь их в производственно-хозяйственную деятельность.

СПИСОК ЛИТЕРАТУРЫ

1. Анализ финансовой отчетности: учебное пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега-Л, 2004.

2. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2005.

3. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 2000.

4. Бариленко В. И. Анализ финансовой отчетности: учебное пособие. – М.: КНОРУС, 2005.

5. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности. – М.: ТК Велби, 2006.

6. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: Издательство «Дело и Сервис», 2005.

7. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ТК Велби, 2006.

8. Когденко В.Г. Экономический анализ. – М.: ЮНИТИ-ДАНА, 2006.

9. Комплексный экономический анализ хозяйственной деятельности: Методические указания по выполнению курсовой работы для студентов V курса специальности 060500 (080109) «Бухгалтерский учет, анализ и аудит» (первое и второе высшее образование). – М.: Вузовский учебник, 2006.

10. Романова Л.Е. Анализ хозяйственной деятельности. – М: ЮРАЙТ, 2003.

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Инфра-М, 2006.

12. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. – М: Инфра-М, 2001.

13. Савицкая Г.В. Экономический анализ. – М.: Новое знание, 2004.

14. Чернышева Ю.Г. Комплексный экономический анализ хозяйственной деятельности для студентов вузов. – Изд. 2-е. – Ростов-на-Дону: Феникс, 2005.

15. Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. – 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2004.

|

из

5.00

|

Обсуждение в статье: Коэффициенты отношения показателей к эталону |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы