|

Главная |

Метод, основанный на дескриптивных моделях

|

из

5.00

|

Параллельно с попытками оценить точки Лаффера методом, основанным на оптимизационных моделях, Балацким Е.В. [4] вводится принципиально новая применительно к теории налогов концептуальная линия, основанная на дескриптивной модели.

Методика анализа лафферовых эффектов с помощью дескриптивных моделей. Для простоты модельных построений ограничимся тремя видами налогов: на добавленную стоимость, прибыль и заработную плату. В этом случае общая масса налоговых сборов складывается из трех составляющих фискальных платежей:  , где

, где  - совокупные налоговые поступления,

- совокупные налоговые поступления,  - фискальные поступления от налогов на добавленную стоимость, заработную плату и прибыль, соответственно.

- фискальные поступления от налогов на добавленную стоимость, заработную плату и прибыль, соответственно.

Чистую прибыль предприятия представим:

где  - валовой общий продукт;

- валовой общий продукт;  - материальные затраты (промежуточное потребление);

- материальные затраты (промежуточное потребление);  - затраты на заработную плату в текущих ценах (не включая налоги и социальные начисления);

- затраты на заработную плату в текущих ценах (не включая налоги и социальные начисления);  - амортизационные отчисления в текущих ценах;

- амортизационные отчисления в текущих ценах;  - ставки налогов на прибыль, добавленную стоимость и заработную плату, соответственно.

- ставки налогов на прибыль, добавленную стоимость и заработную плату, соответственно.

Тогда суммарные налоговые сборы можно представить в виде:

(6)

(6)

Предположим, что все рассматриваемые агрегаты  и

и  зависят от уровня цен

зависят от уровня цен  . Введем следующие показатели эластичностей по цене:

. Введем следующие показатели эластичностей по цене:  ,

,  ,

,  ,

,  ,

,  , и показатели производственной структуры затрат:

, и показатели производственной структуры затрат:  ,

,  ,

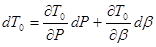

,  . Продифференцируем уравнение (6) по :

. Продифференцируем уравнение (6) по :

(помножим обе части на )

(разделим полученное равенство на )

Тогда уравнение (6) можно переписать в форме эластичностей с учетом сложившейся народнохозяйственной структуры затрат:

(7)

(7)

Учитывая, что

т.е.

Тогда уравнение (7) можно записать в виде:

(8)

(8)

Выведенное дифференциальное уравнение (8) представляет собой дескриптивную модель формирования бюджетных доходов в инфляционной обстановке с учетом сложившейся производственной структуры затрат.

Введем в рассмотрение фискально-ценовый коэффициент  :

:

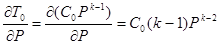

Фискально-ценовый коэффициент определяет величину эластичности налоговых сборов по ценам. Если все параметры эластичности и структурные показатели затрат постоянны, то решением (8) является следующая степенная функция:

(9)

(9)

где  - постоянная интегрирования.

- постоянная интегрирования.

Так как одним из факторов, ведущих к росту налоговых сборов, в нашем случае являются цены, то в дальнейшем, во избежание проявления уже упомянутого эффекта Оливера-Танци, будем рассматривать реальные (дефлированные) налоговые поступления  , которые очищены от инфляционной составляющей. Для рассматриваемой нами инфляционной среды такой подход является более корректным и содержательным. Поэтому вместо (9) будем использовать зависимость:

, которые очищены от инфляционной составляющей. Для рассматриваемой нами инфляционной среды такой подход является более корректным и содержательным. Поэтому вместо (9) будем использовать зависимость:

(10)

(10)

Чтобы разобраться в специфике образования точек Лаффера, рассмотрим простейший случай, когда в зависимости (10) изменяется только один налоговый параметр (т.е. найдем автономную точку Лаффера). Для определенности пусть это ставка налога на добавленную стоимость. Для случая  из (10) получим условие, при котором

из (10) получим условие, при котором  .

.

(11)

(11)

Если обозначить числитель и знаменатель дроби (11), как

тогда

Т.к. нас интересует  , то опустим положительный знаменатель

, то опустим положительный знаменатель

т.к.  (налог<100%), то

(налог<100%), то  , тогда имеем

, тогда имеем

откуда, путем приведения подобных слагаемых, получим условие

(12)

(12)

Аналогичная ситуация характерна и для ставки налога на прибыль. Для этого налога  при условии

при условии

(13)

(13)

Из (12) и (13) видно, что в стабильной ценовой среде классический эффект Лаффера на проявляется и, соответственно, точка Лаффера отсутствует. Однако ситуация в корне меняется, когда сдвиг налоговой ставки происходит на фоне ненулевой инфляции.

Чтобы определить совместное влияние роста цен и увеличения налоговой ставки (для определенности и наглядности ограничимся налогом на добавленную стоимость) необходимо рассмотреть поведение величины дифференциала  :

:

(14)

(14)

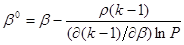

Введя обозначение темпа прироста цен  , и учитывая, что

, и учитывая, что  для случая , условие

для случая , условие  позволяет получить выражение для стационарной точки

позволяет получить выражение для стационарной точки  :

:

Откуда

(15)

(15)

Полученная формула (15), отличная от конструкции предлагаемой Балацким Е.В.:

, (15')

, (15')

на наш взгляд, является единственно правильной.

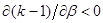

Из (14) и (15) вытекает, что при  ,

,  и

и

и точка

и точка  - автономная точка Лаффера второго рода, т.к. при переходе через нее

- автономная точка Лаффера второго рода, т.к. при переходе через нее  меняет знак с “+” на “-” .

меняет знак с “+” на “-” .

Проведем при помощи математического приложения “MathCAD 2001” апробацию полученной конструкции ссылаясь на показатели украинской экономики 1991-1994 гг.

Табл. 2.

|

из

5.00

|

Обсуждение в статье: Метод, основанный на дескриптивных моделях |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы