|

Главная |

Метод, основанный на применении производственно-институциональных функций

|

из

5.00

|

Основу прелагаемого модельного анализа лафферовых эффектов [2,7] составляют производственно-институциональные функции, которые являются обобщением традиционного аппарата производственных функций (ПФ) применительно к макроуровню. Разница заключается лишь в том, что в обычных ПФ в качестве эндогенного показателя используется объем выпуска (как правило, объем ВВП), а в качестве макрофакторов – труд (численность занятых) и капитал (объем основных фондов), в то время как в производственно-институциональных функциях набор макрофакторов дополняется переменными, характеризующими институциональную среду. Будем рассматривать только одну институциональную переменную – среднюю налоговую нагрузку (долю взимаемых налогов в объеме ВВП). Учитывая, что помимо чисто технологического (ресурсного) аспекта экономического роста (объемы и эффективность труда и капитала) в нашей модели учитывается еще и институциональный климат (налоговое бремя), то соответственно и традиционная ПФ трансформируется в производственно-институциональную функцию.

Методика анализа лафферовых эффектов с помощью производственно-институциональных функции. Используем производственно-институциональную функцию вида:

(16)

(16)

где  - выпуск (объем ВВП страны);

- выпуск (объем ВВП страны);  - капитал (объем основных фондов);

- капитал (объем основных фондов);  - труд (численность занятых в экономике работников);

- труд (численность занятых в экономике работников);  - налоговая нагрузка (относительная совокупная налоговая нагрузка, вычисляемая как доля налоговых поступлений

- налоговая нагрузка (относительная совокупная налоговая нагрузка, вычисляемая как доля налоговых поступлений  в ВВП,

в ВВП,  );

);  - трендовый оператор (функция, зависящая от времени

- трендовый оператор (функция, зависящая от времени  );

);  и

и  - параметры, оцениваемые статистически на основе ретроспективных динамических рядов. Переменные

- параметры, оцениваемые статистически на основе ретроспективных динамических рядов. Переменные  и

и  берутся за соответствующие годы .

берутся за соответствующие годы .

Особенность функции (16) состоит в том, что макропродукт страны зависит от труда, капитала и налогового бремени. Причем влияние труда и капитала на экономический рост само зависит от фискального климата. Более того, эластичности труда и капитала являются квадратичными функциями налоговой нагрузки, что автоматически предполагает нетривиальность всего анализа.

Эконометрическая зависимость (16) задает производственную кривую, т.е. зависимость между массой собираемых налогов и относительной налоговой нагрузкой. Тогда фискальная кривая, т.е. зависимость между массой собираемых налогов и относительной налоговой нагрузкой, описывается следующей функцией:

(17)

(17)

В соответствии с классификацией, данной в пункте1, точкой Лаффера первого рода  называется вершина (т.е. точка максимума) производственной кривой (16), когда

называется вершина (т.е. точка максимума) производственной кривой (16), когда  .

.

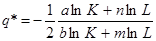

Таким образом, точка Лаффера первого рода определяется выражением:

(18)

(18)

Аналогичным образом определяется точка Лаффера второго рода  , в качестве которой понимается вершина (т.е. точка максимума) фискальной кривой (2), когда

, в качестве которой понимается вершина (т.е. точка максимума) фискальной кривой (2), когда  .

.

Решив последние квадратичное уравнение, получим выражение для нахождения точки Лаффера второго рода:

(19)

(19)

Формула (19) требует пояснений. Из двух стационарных точек, определяемых в соответствии с (19), выбирается только одна, являющаяся точкой максимума. Однако заранее сказать, какая из двух критических точек будет точкой максимума нельзя, в связи с чем в формуле (19) фигурируют две потенциальные точки Лаффера второго рода.

Правые части соотношений (18) и (19) зависят не только от параметров модели, но и от институциональных переменных, в свою очередь зависящих от времени, поэтому и сами точки Лаффера не есть константы на всем интервале исследования. Наоборот, они оказываются “плавающими” во времени, что является большим преимуществом проводимого анализа. Действительно, более правомерно предположить, что чувствительность экономической системы к налоговому бремени – динамическая величина, меняющаяся от года к году.

Другой важный положительный момент производственно-институциональных функций (16) и (17) состоит в том, что точки Лаффера первого и второго рода (18) и (19) инвариантны относительно трендового оператора  . Дело в том, что при адаптации зависимости (16) к конкретным статистическим данным конкретный вид функции трендового компонента

. Дело в том, что при адаптации зависимости (16) к конкретным статистическим данным конкретный вид функции трендового компонента  может меняться. Благодаря манипулированию функциональной зависимостью

может меняться. Благодаря манипулированию функциональной зависимостью  обеспечивается достаточно точная “подгонка” аппроксимирующей функции (16) к специфике конкретных динамических рядов. С содержательной точки зрения зависимость

обеспечивается достаточно точная “подгонка” аппроксимирующей функции (16) к специфике конкретных динамических рядов. С содержательной точки зрения зависимость  описывает нейтральный научно-технический прогресс. Однако, несмотря на варьирование в различных прикладных расчетах функции тренда

описывает нейтральный научно-технический прогресс. Однако, несмотря на варьирование в различных прикладных расчетах функции тренда  , точки Лаффера оказываются независимыми от ее параметров. Иными словами, способ определения фискальных индикаторов на основе формул (3) и (4) позволяет устранить в фискальном анализе влияние НТП и фактора времени.

, точки Лаффера оказываются независимыми от ее параметров. Иными словами, способ определения фискальных индикаторов на основе формул (3) и (4) позволяет устранить в фискальном анализе влияние НТП и фактора времени.

Независимую апробацию полученных конструкций (18) и (19), ввиду неполного изложения Балацким Е.В. статистических значений всех используемых в модели параметров, нам провести не удалось. Поэтому для демонстрации приведем данные, полученные автором [7].

Табл. 3.

|

из

5.00

|

Обсуждение в статье: Метод, основанный на применении производственно-институциональных функций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы