|

Главная |

Анализ наличия, состава и структуры основных средств

|

из

5.00

|

Основные средства - один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

При анализе следует учитывать законы развития систем, так как каждый технологический этап или экономический уклад имеет свои пределы роста, определяемые технологическими системами. Эффективность использования основных фондов (технологических систем) определяется их "местом" на 5-образной кривой развития и положением товаров на рынке. Различные сочетания этих двух параметров характеризуют вполне определенные соотношения результатов и затрат.

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Основные направления (тематика) анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены на рис.2.

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу, однако четкой границы между этими видами анализа нет.

| Основные направления (тематика) анализа | Задачи анализа |

| Анализ структурной динамики основных средств | Оценка размера и структуры вложений капитала в основные средства Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса |

| Анализ эффективности использования основных средств | Анализ движения основных средств Анализ показателей эффективности использования основных средств Анализ использования времени работы оборудования Интегральная оценка использования оборудования |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования | Анализ затрат на капитальный ремонт Анализ затрат по текущему ремонту Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования |

| Анализ эффективности инвестиций в основные средства | Оценка эффективности капитальных вложений Оценка эффективности привлечения займов для инвестирования |

Рис. 2. Основные направления и задачи анализа основных средств

Анализ затрат по содержанию и эксплуатации оборудования является составной частью анализа себестоимости продукции.

Методика проведения анализа основных средств нацелена на выбор наилучшего варианта их использования. Поэтому главными особенностями анализа являются 1) вариантность решений по использованию основных средств и 2) нацеленность на перспективу.

Перспективный анализ - основной вид анализа инвестиций, которому должен предшествовать анализ имеющихся на балансе с основных средств и эффективности их использования.

Качество анализа зависит от достоверности информации, от качества постановки бухгалтерского учета, отлаженности регистрации операций с объектами основных cpедств и точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, разработки и ведения регистров аналитического учета. Информационные источники анализа:

- ф.11 "Отчет о наличии и движении основных средств-,

- ф. БМ "Баланс производственной мощности";

- ф. № 7-ф "Отчет о запасах неустановленного оборудования

- инвентарные карточки учета основных средств.

Возможности анализа основных средств на предприятиях oграничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки.

Особенность анализа основных средств - его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа.

Конечной целью анализа основных фондов независимо от отрасли деятельности предприятия является выявление возможностей расширения объемов выпуска и реализации без дополнительного привлечения ресурсов или определение потребности в обновлении или расширении производственного потенциала.

Задачами анализа использования технических средств труда на предприятиях являются:

изучение состава и динамики основных средств (фондов), технического состояния и темпов обновления активной их части (рабочих машин, оборудования, приборов, транспортных средств), технического перевооружения и реконструкции предприятия, внедрение новой техники, модернизации и замены морально устаревшего оборудования;

определение показателей использования производственной мощности и основных производственных фондов - фондоотдачи и фондоемкости, а также факторов, влияющих на них;

выявление влияния использования средств труда на объем производства, себестоимость продукции и другие показатели;

установление степени эффективности применения средств труда, характеристика экстенсивности и интенсивности работы важнейших групп оборудования.

Основным производственным фондам принадлежит определяющее место в экономике промышленного производства. Улучшение их использования имеет первостепенное значение для выполнения задания по освоению объемов работ и повышения эффективности производства.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры. Под структурой основных фондов понимается соотношение стоимости отдельных групп основных производственных фондов, которая изменяется в зависимости от степени и характера технической оснащенности строительных организаций и их специализации.

В соответствии с действующей классификацией в состав основных фондов входят объекты производственного и непроизводственного назначения.

К первым относятся основные фонды промышленного, строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства. Непроизводственные основные фонды предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры.

Структура основных фондов определяется спецификой отрасли и отражает производственно-технические особенности предприятий, связанные с неодинаковым уровнем концентрации, особенностями специализации, формами и методами организации производства.

При анализе структуры фондов выясняется соотношение активной и пассивной части. Активная часть фондов непосредственно воздействует на предмет труда (рабочие машины и оборудование). Пассивную часть образуют фонды, которые создают условия для осуществления процесса производства (здания, склады, транспортные средства, измерительные приборы и устройства и т.д.).

Рассмотрим структуру основных производственных фондов ГУП МарПиК за четыре последних года с целью ее совершенствования и определения направлений будущих капитальных вложений.

Таблица 5

Динамика структуры основных производственных фондов (на конец года)

| Показатели | 2002 год | 2003 год | 2004 год | 2005 год | ||||

| т. руб | уд. вес | т. руб | уд. вес | т. руб. | уд. вес | т. руб. | уд. вес | |

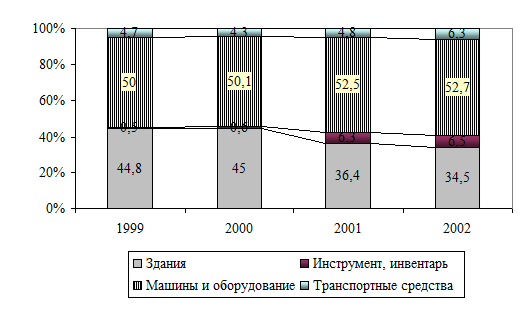

| 1. Здания | 3016,1 | 44,8 | 3016,1 | 45,0 | 2570 | 36,4 | 2593 | 34,5 |

| 2. Сооружения | - | - | - | - | - | - | - | |

| 3. Машины и оборудование | 3365,1 | 50,0 | 3356,2 | 50,1 | 3705 | 52,5 | 3966 | 52,7 |

| 4. Транспортные средства | 309,0 | 4,7 | 288,6 | 4,3 | 336 | 4,8 | 475 | 6,3 |

| 5. Инструменты и хоз. инвентарь | 37,1 | 0,5 | 37,1 | 0,6 | 477 | 6,3 | 485 | 6,5 |

| Итого | 6727,3 | 100 | 6698,0 | 100 | 7051 | 100 | 7519 | 100 |

Данные таблицы 5 свидетельствуют о том, что структура основных фондов предприятия в рассматриваемый период претерпела значительные изменения. Общая стоимость основных производственных фондов на предприятии возросла на 792 тыс. руб. или на 11,8% за 2002-2005 гг.

В 2005 году уменьшается доля пассивной части фондов - зданий и сооружений (на 10,3% по сравнению с 2002 годом) и растет доля активной части основных средств (например, машин и оборудования (на 2,7% по сравнению с 2002 годом), что оценивается положительно в работе организации, поскольку качественные и количественные изменения в составе основных производственных фондов должны осуществляться в направлении роста активной части средств труда – машин и механизмов.

В этих целях в организации осуществляются мероприятия, обеспечивающие технические, организационные и экономические преобразования. Изменение структуры зависело также от поступления, выбытия и обновления основных производственных фондов; от степени концентрации производственных мощностей (машин и механизмов).

Для предприятия характерен высокий удельный вес зданий в структуре основных фондов, причем на протяжении трех лет вес зданий уменьшился с 45% в 2003 году до 34,5% в 2005 году. В 2003 году доля зданий несколько возросла с 44,8% в 2002 году до 45%, это связано с переоценкой основных фондов, а также с вводом в действие новых объектов.

Графически изменение структуры основных средств организации представлено на рис.3.

Рис.3. Динамика структуры основных средств

В 2004 году снижается доля пассивной части фондов - зданий и сооружений (на 5,5% по сравнению с 2003 годом) и увеличивается доля активной части основных средств – машин и оборудования. Доля машин и оборудования увеличилась с 26,3% в 2002 г. до 34,3% в 2004 г.

В динамике структуры основных фондов заметно увеличение на протяжении периода доли транспортных средств – их удельный вес в сравнении с 2002 годом возрос с 4,7% до 6,3% в 2005 году.

Такое измерение соотношений связано, прежде всего, с увеличением износа транспорта, его устареванием, что свидетельствует об ухудшении технической оснащенности предприятия. Также сказывается норма амортизационных отчислений – на здания она значительно ниже, чем на транспортные средства.

Изменение структуры зависело также от поступления, выбытия и обновления основных производственных фондов; от степени концентрации производственных мощностей (машин и механизмов).

Для анализа эффективности использования основных фондов важное значение имеет их учет в натуральных показателях, что необходимо для определения количества и производственной мощности основных производственных фондов организации. Количественно-стоимостной состав основных фондов МарПиКа представлен в приложении 1.

|

из

5.00

|

Обсуждение в статье: Анализ наличия, состава и структуры основных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы