|

Главная |

Сравнительный расчет показателей эффективности использования ресурсов предприятия

|

из

5.00

|

Расчет себестоимости и рентабельности продукции

Себестоимость единицы продукции зависит от стоимости потребленных в процессе производства ресурсов и определяется величиной текущих затрат, связанных с производством единицы продукции:

, (23)

, (23)

где S - себестоимость единицы продукции, руб./ед.

Себестоимость единицы продукции до изменений:

руб./ед.

руб./ед.

Себестоимость единицы продукции после изменений:

руб./ед.

руб./ед.

Для анализа деятельности предприятия рассчитывается также себестоимость 1 руб. дохода:

, (24)

, (24)

где Д – доход от реализации продукции, руб.

Себестоимость 1 руб. дохода до изменений:

руб./руб.

руб./руб.

Себестоимость 1 руб. дохода после изменений:

руб./руб.

руб./руб.

Доход рассчитывается по формуле:

, (25)

, (25)

где ц – цена единицы продукции ц = min{1,26∙Sбазовый; 1,26∙Sпредлаг.}руб./ед.

ц = min{1,26·30,22; 1,26·32,47} =38,08

Доход до изменений:

руб.

руб.

Доход после изменений:

руб.

руб.

Обобщающими показателями эффективности текущих затрат являются прибыль и рентабельность издержек.

Прибыль предприятия определяется как разность дохода и расходов:

, (26)

, (26)

где П – прибыль предприятия.

Прибыль предприятия до изменений:

руб.

руб.

Прибыль предприятия после изменений:

руб.

руб.

Рентабельность издержек характеризует величину прибыли, приходящейся на 1 руб. текущих затрат, и рассчитывается по формуле:

, (27)

, (27)

где Еu –рентабельность издержек, %.

Рентабельность издержек до изменений:

%

%

Рентабельность издержек после изменений:

%

%

Расчет показателей состояния, движения и использования

основных средств

Среднегодовая стоимость основных средств рассчитывается упрощенным методом как полусумма стоимости основных средств на начало и конец года:

(28)

(28)

где  - среднегодовая стоимость основных средств, руб.;

- среднегодовая стоимость основных средств, руб.;

Фнг , Фкг – стоимость основных средств, соответственно, на начало и конец

года, руб.

Среднегодовая стоимость основных средств:

руб.

руб.

Остаточная стоимость основных средств на начало года составит:

, (29)

, (29)

где n´ст – количество продаваемых станков;

Афнг – амортизационный фонд, начисленный на предприятии к началу года,

руб.

, (30)

, (30)

где tф – фактический срок службы основных средств предприятия к началу

года, лет.

Остаточная стоимость основных средств на начало года:

руб.

руб.

руб.

руб.

Остаточная стоимость основных средств на конец года может быть определена как разность между их стоимостью на начало года и годовыми амортизационными отчислениями:

(31)

(31)

Остаточная стоимость основных средств на конец года:

руб.

руб.

Коэффициент износа основных средств характеризует степень их изношенности и определяется отношением суммарных амортизационных отчислений за рассматриваемый период к первоначальной стоимости основных средств:

, (32)

, (32)

где kИ – коэффициент износа основных средств, руб.;

Физн – износ основных средств, руб.

;

;

Коэффициент износа основных средств:

руб.

руб.

руб.

руб.

Коэффициент годности и коэффициент износа связаны между собой:

, (33)

, (33)

где KГ – коэффициент годности.

Коэффициент годности:

Коэффициент активности деятельности предприятия определяется отношением стоимости активной части основных средств к их суммарной стоимости:

(34)

(34)

Коэффициент активности деятельности предприятия:

Для оценки эффективности использования основных средств используются частные, интегральные и обобщающие показатели.

Коэффициент использования основных средств во времени рассчитывается по формуле:

, (37)

, (37)

где kэкст – коэффициент использования основных средств во времени;

Тфакт – фактическое время работы оборудования, час;

Ттеор – теоретический (максимально возможный) фонд рабочего времени

оборудования при трехсменной работе и отсутствии непроизводительных

простоев, час.

Коэффициент использования основных средств во времени до изменений:

Коэффициент использования основных средств во времени после изменений:

Коэффициент использования основных средств по производительности определяется соотношением фактической и технической производительности оборудования:

, (38)

, (38)

где kинт - коэффициент использования основных средств по

производительности;

Рфакт – фактическая производительность оборудования за смену, с учетом

производительных и непроизводительных внутрисменных простоев,

ед./см.;

Ртехн – техническая производительность, без учета внутрисменных

простоев, ед./см.

Коэффициент использования основных средств по производительности до изменений:

Коэффициент использования основных средств по производительности после изменений:

Коэффициент эксплуатации рассчитывается как произведение частных показателей:

, (39)

, (39)

где kэксп – интегральный показатель;

kэкст – коэффициент эксплуатации.

Коэффициент эксплуатации до изменений:

Коэффициент эксплуатации после изменений:

Фондоемкость продукции может быть определена исходя из натуральной и стоимостной оценки продукции:

, (40)

, (40)

где f– натуральный показатель фондоемкости, руб./ед.

Натуральный показатель фондоемкости до изменений:

руб./ед.

руб./ед.

Натуральный показатель фондоемкости после изменений:

руб./ед.

руб./ед.

, (41)

, (41)

где f /- стоимостной показатель фондоемкости, руб./руб.

Стоимостной показатель фондоемкости до изменений:

руб./руб.

руб./руб.

Стоимостной показатель фондоемкости после изменений:

руб./руб.

руб./руб.

Фондоемкость характеризует стоимость основных средств, используемых для производства, соответственно, единицы продукции и получения 1 руб. дохода. Уменьшение показателя свидетельствует об улучшении использования основных средств.

Показатели фондоемкости продукции и фондоотдачи основных средств связаны между собой и имеют обратную зависимость:

, (42)

, (42)

Натуральный показатель фондоотдачи до изменений:

ед./руб.

ед./руб.

Натуральный показатель фондоотдачи после изменений:

ед./руб.

ед./руб.

, (43)

, (43)

где Оф – натуральный показатель фондоотдачи основных средств, ед../руб.;

О/ф – стоимостной показатель фондоотдачи, руб./руб.

Стоимостной показатель фондоотдачи до изменений:

руб./руб.

руб./руб.

Стоимостной показатель фондоотдачи после изменений:

руб./руб.

руб./руб.

Рост фондоотдачи свидетельствует об увеличении выпуска продукции (дохода) в расчете на 1 руб. стоимости основных средств и, следовательно, о повышении эффективности их использования.

Рентабельность основных средств измеряется в процентах и характеризует величину прибыли, приходящейся на 1 руб. стоимости основных средств:

, (44)

, (44)

где Еф – рентабельность основных средств, %.

Рентабельность основных средств до изменений:

%

%

Рентабельность основных средств после изменений:

%

%

Эффективность использования трудовых ресурсов.

К основным показателям, характеризующим эффективность использования трудовых ресурсов, относятся производительность труда и трудоемкость продукции.

Производительность труда определяется выработкой продукции в расчете на одного работника предприятия. Для расчета показателя используются натуральный и стоимостной методы:

, (45)

, (45)

Натуральная производительность труда до изменений:

ед./чел.

ед./чел.

Натуральная производительность труда после изменений:

ед./чел.

ед./чел.

, (46)

, (46)

Стоимостная производительность труда до изменений:

руб./чел.

руб./чел.

Стоимостная производительность труда после изменений:

руб./чел.

руб./чел.

где nобщ – весь персонал предприятия, чел.:

, (47)

, (47)

Весь персонал предприятия до изменений:

чел.

чел.

Весь персонал предприятия после изменений:

чел.

чел.

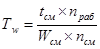

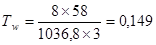

Технологическая трудоемкость с учетом внутрисменных простоев:

, (48)

, (48)

где Wсм – выпуск продукции за смену, ед.

Технологическая трудоемкость с учетом внутрисменных простоев до изменений:

ед.

ед.

чел·час/ед.

чел·час/ед.

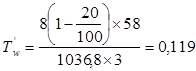

Технологическая трудоемкость с учетом внутрисменных простоев после изменений:

ед.

ед.

чел·час/ед.

чел·час/ед.

Технологическая трудоемкость продукции без учета внутрисменных простоев -  чел·час/ед.:

чел·час/ед.:

, (49)

, (49)

Технологическая трудоемкость продукции без учета внутрисменных простоев до изменений:

чел·час/ед.

чел·час/ед.

Технологическая трудоемкость продукции без учета внутрисменных простоев после изменений:

чел·час/ед.

чел·час/ед.

Полная трудоемкость -  , чел·час/ед.:

, чел·час/ед.:

, (50)

, (50)

Полная трудоемкость до изменений:

чел·час/ед.

чел·час/ед.

Полная трудоемкость после изменений:

чел·час/ед.

чел·час/ед.

|

из

5.00

|

Обсуждение в статье: Сравнительный расчет показателей эффективности использования ресурсов предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы