|

Главная |

Определение точки безубыточности и запаса финансовой устойчивости предприятия

|

из

5.00

|

В процессе анализа эффективности принятых решений, важно определить, при каких объемах производства деятельность предприятия будет рентабельной, а при каких – убыточной.

С этой целью рассчитывают:

А) безубыточный объем производства, гарантирующий полное возмещение затрат предприятия, переменных и постоянных;

Б) зону безопасности предприятия (запас финансовой устойчивости)

Безубыточный объем (или критический) – это минимальный объем производства продукции, при котором предприятие будет иметь нулевой финансовый результат, то есть доход равен суммарным издержкам. Для расчета критического объема необходимо все затраты, относимые на себестоимость продукции, распределить на переменные и условно-постоянные.

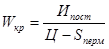

Критический объем производства рассчитывается по формуле:

, (51)

, (51)

где Ипост – условно-постоянные расходы, руб.;

Sперем – удельные переменные затраты, относимые на себестоимость продукции, руб./ед.

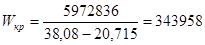

Критический объем производства до изменений:

ед.

ед.

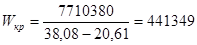

Критический объем производства после изменений:

ед.

ед.

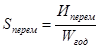

, (52)

, (52)

где Иперем - переменные затраты, руб.

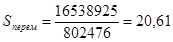

Удельные переменные затраты до изменений:

руб./ед.

руб./ед.

Удельные переменные затраты после изменений:

руб./ед.

руб./ед.

После нахождения критического объема производства необходимо определить запас финансовой устойчивости предприятия, который рассчитывается по формуле:

, (53)

, (53)

kзап – запас финансовой устойчивости предприятия.

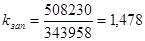

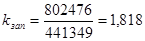

Запас финансовой устойчивости предприятия до изменений:

Запас финансовой устойчивости предприятия после изменений:

Чем выше этот показатель, тем больше прибыль предприятия и, следовательно, его финансовая устойчивость.

ЗАКЛЮЧЕНИЕ

В современных условиях хозяйствования предприятие, разрабатывая рыночную стратегию, рассматривает разные варианты комбинации ресурсов с целью удовлетворения спроса на продукцию и минимизации объема ресурсов.

Теоретическая (проектная) мощность характеризует максимально-возможный выпуск продукции при идеальных условиях функционирования предприятия.

Под максимальной мощностью понимается теоретически возможный выпуск продукции в течение рассматриваемого периода при возможности увеличения смен и рабочих дней, и использовании только установленного оборудования.

Экономическая производственная мощность – это предел выпуска продукции, который предприятию невыгодно превышать.

Практическая мощность характеризует выпуск продукции в реально сложившихся на предприятии условиях работы.

При расчете мощности видно, что практическая мощность равная 508230 единицам не удовлетворяет объем производства, требуемый конъюнктурой рынка. Для увеличения объема производства не обязательно покупать новые станки, т. к. это требует больших денежных ресурсов.

Если предприятие увеличит количество рабочих смен с 2 до 3 и уменьшит время внутрисменных простоев с 24 процентов (внушительной цифры) до 20 процентов, то уровень объема производства повысится до 802476 единиц и будет более подходящим для данного предприятия и спроса на рынке.

За счет увеличения количества смен уменьшился рабочий состав от 39 до 58 человек. Заработная плата повысилась с 2764772 до 4365470 рублей из-за увеличения рабочего состава.

Так как смен стало больше, то расходы на электроэнергию стали выше от 1567072 до 2474324 рублей. Потребность в сырье и материалах, тоже повысилась от 4675716 до 7382780 рублей. Издержки увеличились по многим показателям.

Но эти факторы не препятствуют предприятию увеличивать свой доход от 19 353398 до 30 558 286 рублей, преумножать прибыль от 2852485 до 6308981 рублей. Так же уменьшается себестоимость от 32,47 до 30,22 рублей за единицу. Данные в таблице 2.2 свидетельствуют о эффективном использовании всех ресурсов предприятия.

В заключение могу констатировать, что на данном предприятии реорганизация производства изложенным в работе способом приносит множество положительных эффектов.

СПИСОК ЛИТЕРАТУРЫ

1. Ивашковский С.Н. Макроэкономика: учебник / С.Н. Ивашковский. М.: Дело, 2004. 472 с.

2. Малкова И.В. Мировая экономика в вопросах и ответах: учебное пособие / И.В. Малкова. М.: Велби, 2004. 272 с.

3. Овчинников Г.П. Экономика: учебник / Г.Р. Овчинников, С.Н. Семенов. СПб.: Изд–во Михайлова В.А., 2002. 352 с.

Исходные данные

| № п/п | Показатель | Единица измерения | Условное обозначение | Значение показателя |

| 1. | Предполагаемый спрос с учетом изменения рыночной конъюнктуры | тыс. ед./год | Vгод | 700 |

| 2. | Число рабочих дней в году | дни | Траб | 258 |

| 3. | Количество смен в сутки | см. | nсм | 2 |

| 4. | Продолжительность смены | час. | tсм | 8 |

| 5. | Внутрисменные простои | % | tпр | 24 |

| в том числе организационно-технологические простои | % | tотпр | 15 | |

| 6. | Первоначальная стоимость ОС предприятия | млн. руб. | Кперв | 25,2 |

| 7. | Норма амортизации прочих основных средств (ОС), за исключением станков | % | а | 2,0 |

| 8. | Норматив на отчисления в ремонтный фонд по прочим ОС | % | b | 1,0 |

| 9. | Сдельная расценка единицы продукции | руб./ед. | ср | 3,4 |

| 10. | Средняя тарифная ставка управленческого и обслуживающего персонала | руб./мес. | см | 4930 |

| 11. | Коэффициент, учитывающий надбавки к заработной плате | - | kзп | 1,6 |

| 12. | Отчисления в социальные фонды | % | kсоц | 26 |

Продолжение таблицы

| № п/п | Показатель | Единица измерения | Условное обозначение | Значение показателя |

| 13. | Доля численности непроизводственного персонала (руководители, специалисты, служащие) | % | kпп | 30 |

| 14. | Нормы расхода сырья | руб./ед. | q | 9,2 |

| 15. | Тариф на электроэнергию | руб./кВт∙ч | r | 1,85 |

| 16. | Доля расхода электроэнергии на общехозяйственные нужды | % | kээ | 14 |

| 17. | Техническая производительность одного станка | ед./час | Рст | 9 |

| 18. | Количество станков на предприятии | ед. | nсм | 18 |

| 19. | Первоначальная стоимость станка | тыс.руб. | Кст | 1000 |

| 20. | Резерв увеличения количества станков | % | kрез | 20 |

| 21. | Фактический срок службы станков | лет | tф | 9 |

| 22. | Нормативный срок службы станков | лет | tн | 12 |

| 23. | Количество рабочих, обслуживающих станок | Чел./см. | nчел | 1 |

| 24. | Мощность станка | кВт | Nст | 15 |

| 25. | Норматив отчислений в ремонтный фонд (по станкам) | % | bст | 4,0 |

Таблица 2.1

Калькуляционные статьи затрат, полная себестоимость продукции предприятия, общепроизводственные и общефирменные расходы.

| Калькуляционные статьи затрат | Обозначение | До реорганизации, руб. | После реорга-низации, руб. | Примечание |

| Заработная плата основных производственных рабочих | Изп | 2764772 | 4365470 | Переменные издержки |

| Отчисления в социальные фонды | Исоц | 718841 | 1135023 | Переменные издержки |

| Сырье и материалы | Имат | 4675716 | 7382780 | Постоянные издержки |

| Электроэнергия на технологические цели | Иээ | 1567072 | 2474324 | Переменные издержки |

| Амортизация оборудования | Иам | 1500000 | 1500000 | Постоянные издержки |

| Отчисления в ремонтный фонд | Ирем | 720000 | 720000 | Постоянные издержки |

| Прочие производственные расходы | Ипроч | 179197 | 263664 | 30% переменные издержки 70% постоянные издержки |

| Итого | ∑И | 12125598 | 17841261 | |

| Заработная плата персонала предприятия, исключая производственных рабочих | И/зп | 1135872 | 1703808 | Постоянные издержки |

| Отчисления в социальные фонды, учитываемые в общепроизводственных и общефирменных расходах | И/соц | 295327 | 442991 | Постоянные издержки |

| Потребленная электроэнергия, учитываемая в общепроизводственных и общефирменных расходах | И/ээ | 235061 | 371149 | Постоянные издержки |

| Амортизация прочих (общепроизводственных и общефирменных) основных средств | И/ам | 144000 | 144000 | Постоянные издержки |

| Отчисления в ремонтный фонд по прочим основным средствам | И/рем | 72000 | 72000 | Постоянные издержки |

Продолжение таблицы 2.1

| Калькуляционные статьи затрат | Обозначение | До реорганизации, руб. | После реорга-низации, руб. | Примечание |

| Прочие общепроизводственные и общефирменные расходы | И/проч | 340762 | 511143 | 30% переменные издержки 70% постоянные издержки |

| Итого | ∑И/ | 2224022 | 3245091 | |

| Коммерческие расходы | Иком | 2152293 | 3162953 | 30% переменные издержки 70% постоянные издержки |

| Итого | ∑И+∑И/ | 16500913 | 24249305 |

Таблица 2.2

| Показатель | Единицы измерения | До реорганизации | После реорганизации | Отклонения |

| Объем производства | Ед. | 508230 | 802476 | 123840 |

| Переменные издержки | Руб. | 10528077 | 16538925 | 1645255 |

| Постоянные издержки | Руб. | 5972836 | 7710380 | 137417 |

| Всего издержек | Руб. | 16500913 | 24249305 | 2310188 |

| Себестоимость | Руб./ед. | 32,47 | 30,22 | 0,191 |

| Руб./руб. | 0,853 | 0,793 | 0,004 | |

| Цена | Руб./ед. | 40,91 | 30,08 | 0,3 |

| Доходы | Руб. | 19353398 | 30558286 | 5250816 |

| Прибыль | Руб. | 2852485 | 6308981 | 1206525 |

| Численность работников, в том числе рабочих | Чел. | 39 | 58 | 10 |

| 12 | 18 | |||

| Фондоемкость | Руб./ед. | 49,584 | 31,403 | 2,4 |

| Руб./руб. | 1,302 | 0,825 | 0,1 | |

| Фондоотдача | Ед./руб. | 0,02 | 0,032 | 0,001 |

| Руб./руб. | 0,768 | 1,212 | 0,03 | |

| Коэффициент использования во времени | - | 0,513 | 0,809 | 0 |

| Коэффициент производительности | - | 0,513 | 0,809 | 0 |

| Коэффициент эксплуатации | - | 0,263 | 0,654 | 0 |

| Коэффициент годности | - | На начало:0,413 На конец: 0,348 | 0,413 0,348 | 0,099 0,109 |

| Коэффициент активности | - | 0,714 | 0,655 | 0,119 |

| Коэффициент износа | - | На начало:0,587 На конец: 0,652 | 0,587 0,652 | 0,099 0,109 |

| Рентабельность | % | 17 | 26 | 48,2 |

| Производительность труда | Ед./чел. | 9965,294 | 10558,894 | 3603 |

| Руб./чел. | 379478,39 | 402082,71 | 152760 | |

| Коэффициент выбытия | - | 0 | 0 | 0,036 |

| Полная трудоемкость | чел·час/ед. | 0,207 | 0,195 | 0,059 |

|

из

5.00

|

Обсуждение в статье: Определение точки безубыточности и запаса финансовой устойчивости предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы