|

Главная |

Исследование учета и анализ кредиторской задолженности

|

из

5.00

|

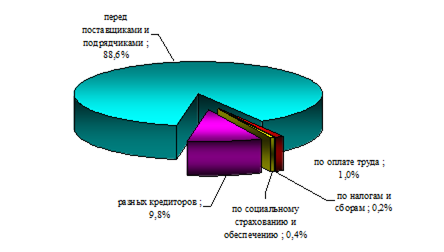

Используя данные бухгалтерских балансов (приложения Д, Е) рассмотрим структуру и динамику кредиторской задолженности ЗАО "Росич" (таблица 5.1, рисунки 5.1 - 5.2).

Таблица 5.1 - Анализ кредиторской задолженности ЗАО "Росич" на 1 октября 2007-2008 гг.

| Наименование статей баланса организации | На 01.10 2007г. | На 01.10 2008г. | Прирост (+), снижение (-) | |||

| абсолютная величина, млн. руб. | уд. вес,% | абсолютная величина, млн. руб. | уд. вес,% | абсолютная величина, млн. руб. | уд. вес,% | |

| Кредиторская задолженность (стр.730), в том числе: | 4719 | 100,0 | 4816 | 100,0 | +97 | - |

| перед поставщиками и подрядчиками (стр.731) | 4183 | 88,6 | 4550 | 94,5 | +367 | +5,9 |

| по оплате труда (стр.733) | 49 | 1,0 | 40 | 0,8 | -9 | -0,2 |

| по налогам и сборам (стр.735) | 11 | 0,2 | 1 | 0,1 | -10 | -0,1 |

| по социальному страхованию и обеспечению (стр.736) | 19 | 0,4 | 30 | 0,6 | +11 | +0,2 |

| разных кредиторов (стр.737) | 457 | 9,8 | 195 | 4,0 | -262 | -5,8 |

Анализ кредиторской задолженности ЗАО "Росич" на 1 октября 2007-2008 гг. показал, что в абсолютном выражении она увеличилась на 97 млн. руб. Как в 2007 г., так и в 2008 г. основной удельный вес в структуре кредиторской задолженности ЗАО "Росич" занимает задолженность перед поставщиками и подрядчиками (сумма выросла на 367 млн. руб., а удельный вес увеличился на 5,93%). Рост задолженности перед поставщиками и подрядчиками связан с тем, что товар организации поставляется крупными партиями, а по условиям заключенных договор, оплата производится по мере реализации данной продукции. В 2007 г. также значительный удельный вес занимала задолженность разных кредиторов - 9,8%, однако в 2008 г. она снизилась на 262 млн. руб. или на 5,8% в общей сумме кредиторской задолженности.

Рисунок 5.1 - Структура кредиторской задолженности ЗАО "Росич" на 1 октября 2007 г.

Рисунок 5.2 - Структура кредиторской задолженности ЗАО "Росич" на 1 октября 2008 г.

По результатам анализа состава, структуры и динамики кредиторской и дебиторской задолженности ЗАО "Росич" можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с его кредиторами не представляет существенной угрозы стабильности финансового состояния организации, тем не менее, динамика роста кредиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений. Увеличение доли кредиторской задолженности в краткосрочных пассивах говорит о снижении источников формирования оборотных активов, а также о снижении текущей ликвидности организации. Дальнейшее увеличение доли кредиторской задолженности будет уменьшать текущую ликвидность ЗАО "Росич".

Покрыть кредиторскую задолженность ЗАО "Росич" может из чистой прибыли. При более рациональном использовании денежных средств и уменьшении некоторых статей по использованию прибыли может способствовать увеличению пассива баланса, что в свою очередь снизит потребность в заемных средствах. Также увеличению чистой прибыли организации ЗАО "Росич" будет способствовать и снижение статей издержек. Анализируя операционные и внереализационные расходы ЗАО "Росич" можно предложить руководителю пересмотреть вопрос о расходовании денежных средств на собственное потребление и на общехозяйственные расходы.

Учет кредиторской задолженности ведется на счете 60 "Расчеты с поставщиками и подрядчиками". Расчеты с дебиторами и кредиторами, не являющимися покупателями, заказчиками, поставщиками или подрядчиками, ведутся на счете 76 "Расчеты с разными дебиторами и кредиторами".

Для обобщенной характеристики объектов используются синтетические счета, на которых все показатели измеряются в денежном выражении. Для более детальной характеристики объектов анализируются аналитические счета, где кроме денежного измерителя может присутствовать количественный показатель (килограммы, штуки, пары и др.).

Для обобщения и систематизации данных синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов с разными дебиторами и кредиторами имеет специфику, связанную с тем, что по одним организациям задолженность может быть дебетовой, а по другим - кредитовой. Кроме того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца - кредитовым, и наоборот. Поэтому сальдо в данной оборотной ведомости показывается развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Сальдо в свернутом виде, т.е. как простую разность между различными видами задолженности, в такой оборотной ведомости указывать нельзя.

При ведении журнально-ордерной формы бухгалтерского учета, рекомендованной для большинства предприятий промышленности, торговли и сбыта, текущая информация о движении дебиторской и кредиторской задолженности отслеживается по данным соответствующих журналов-ордеров.

Итоги каждого месяца по данным журналов-ордеров заносятся в Главную книгу.

|

из

5.00

|

Обсуждение в статье: Исследование учета и анализ кредиторской задолженности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы