|

Главная |

Анализ финансового состояния организации

|

из

5.00

|

Для анализа ликвидности ЗАО "Росич" на основании данных бухгалтерских балансов рассчитаем следующие коэффициенты (таблица 2.8).

Таблица 2.8 - Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ЗАО "Росич"

| Наименование показателя | На 01.10 2007г. | На 01.10 2008г. | Норматив |

| Коэффициент текущей ликвидности К1=стр.290/ (стр.790-стр.720) | 0,543 | 0,462 | К1³1,5 |

| Коэффициент обеспеченности собственными оборотными средствами К2= (стр.590+стр.690-стр. 190) /стр.290 | -0,956 | -1,251 | К2³0,2 |

| Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 | 0,452 | 0,528 | К3£0,85 |

| Коэффициент абсолютной ликвидности Кабс= (стр.260+стр.270 баланса) / / (стр.790-стр.720 баланса) | 0,001 | 0,0008 | Кабс³0,2 |

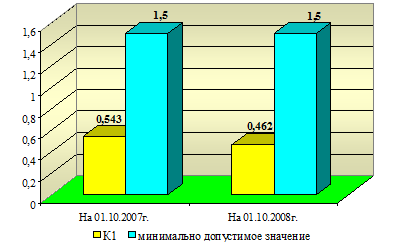

Коэффициент текущей ликвидности:

На 01.10 2007 г.:

3172/ (6204 - 366) = 0,543

На 01.10 2008 г.:

4248/ (9564 - 366) = 0,462

На 01.10 2007 г. и на 01.10 2008 г. значение данного коэффициента ниже нормативного. Нижняя граница рекомендуемого значения обусловлена тем, что у предприятия должно быть по меньшей мере достаточно оборотных средств для погашения краткосрочных обязательств, иначе оно окажется под угрозой банкротства. Приведенные выше расчеты свидетельствуют о том, что ЗАО "Росич" не обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Рисунок 2.5 - Коэффициент текущей ликвидности К1

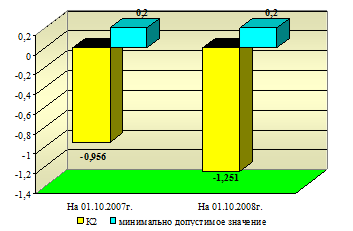

Коэффициент обеспеченности собственными оборотными средствами:

На 01.10 2007 г.:

(7868 - 340 - 10561) / 3172 = - 0,956

На 01.10 2008 г.:

(8762 - 222 - 13856) / 4248 = - 1,251

Рисунок 2.6 - Коэффициент обеспеченности собственными оборотными средствами К2

Коэффициент обеспеченности собственными оборотными средствами на 01.10 2007 г. и на 01.10 2008 г. не соответствует нормативу, это свидетельствует о том, что у ЗАО "Росич" не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

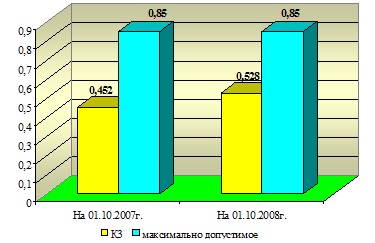

Коэффициент обеспеченности финансовых обязательств активами:

На 01.10 2007 г.:

30/46 = 0,652

На 01.10 2008 г.:

68/116 = 0,586

Рисунок 2.7 - Коэффициент обеспеченности финансовых обязательств активами К3

Значение данного коэффициента на 01.10 2007 г. и на 01.10 2008 г. соответствует нормативу, то есть ЗАО "Росич" способно рассчитаться по своим финансовым обязательствам после реализации активов.

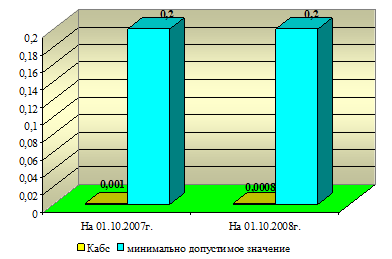

Коэффициент абсолютной ликвидности:

Рисунок 2.8 - Коэффициент абсолютной ликвидности Кабс

На 01.10 2007 г.:

5/ (6204 - 366) = 0,001

На 01.10 2008 г.:

7/ (9564 - 366) = 0,0008

Значения коэффициента абсолютной ликвидности на 01.10 2007 г. и на 01.10 2008 г. ниже норматива, это говорит о том, что у ЗАО "Росич" нет гарантии погашения долгов.

Таким образом, финансовое состояние ЗАО "Росич" на 01.10 2007 г. и на 01.10 2008 г. можно охарактеризовать как неустойчивое. Предприятие не обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, у предприятия не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости и у ЗАО "Росич" нет гарантии погашения долгов. Положительным моментом является лишь тот факт, что ЗАО "Росич" способно рассчитаться по своим финансовым обязательствам после реализации активов.

Аудит и ревизия

|

из

5.00

|

Обсуждение в статье: Анализ финансового состояния организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы