|

Главная |

Оценка деловой активности и рентабельности предприятия

|

из

5.00

|

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации [27, с. 2].

Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности. Достаточно высокую значимость имеют также и факторы внутреннего характера, в принципе подконтрольные руководству организаций: совершенствование договорной работы, улучшения образования в области менеджмента, бизнеса и планирования, расширение возможностей получения информации в области маркетинга и др. Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения [28, с. 66].

В ходе анализа решаются следующие задачи:

– изучение и оценка тенденции изменения показателей деловой активности;

– исследование влияния основных факторов, обусловивших изменение показателей деловой активности и расчет величины их конкретного влияния;

– обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов [29, с. 208].

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

Трчп > ТрВ > ТрА > 100%,

где Трчп – темп роста чистой прибыли;

ТрВ – темп роста выручки от продаж;

ТрА – темп роста средней величины активов.

Рисунок 5 – Приемы проведения оценки деловой активности

Итак, для расчета показателей деловой активности, воспользуемся следующими исходными данными.

Таблица 11 – Исходные данные для расчета показателей деловой активности и рентабельности предприятия

| Финансовые показатели, тыс. руб. | 2007 год | 2008 год | 2009 год |

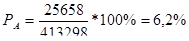

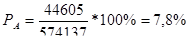

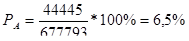

| Средняя стоимость активов | 413298 | 574137 | 677793 |

| Средняя стоимость внеоборотных активов | 186962 | 214120 | 224299 |

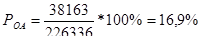

| Средняя стоимость оборотных активов | 226336 | 306017 | 453493 |

| Средняя стоимость дебиторской задолженности | 79042 | 175240 | 237455 |

| Средняя стоимость собственного капитала | 248725 | 281957 | 323767 |

| Средняя стоимость кредиторской задолженности | 127606 | 182981 | 238637 |

| Выручка от реализации товаров, услуг | 1032991 | 1537452 | 2115362 |

| Себестоимость продукции | 881063 | 1342336 | 1715179 |

| Прибыль от реализации продукции | 62971 | 98024 | 182713 |

| Бухгалтерская прибыль (убыток) | 38163 | 69540 | 69620 |

| Чистая прибыль | 25658 | 44605 | 44445 |

На основе исходных данных по формулам (10), (11) произведем расчет показателей деловой активности ООО «КЭСП» с 2007 по 2009 гг.:

– Коэффициент оборачиваемости активов:

2007 год: КА=

2008 год: КА=

2009 год: КА=

– Продолжительность одного оборота активов в днях:

2007 год: ПА=

2008 год: ПА=

2009 год: ПА=

– Коэффициент оборачиваемости внеоборотных активов:

2007 год: КВОА =

2008 год: КВОА =

2009 год: КВОА =

– Продолжительность одного оборота внеоборотных активов в днях:

2007 год: ПВОА=

2008 год: ПВОА=

2009 год: ПВОА=

– Коэффициент оборачиваемости оборотных активов:

2007 год: КОА =

2008 год: КОА =

2009 год: КОА =

– Продолжительность одного оборота оборотных активов в днях:

2007 год: ПОА=

2008 год: ПОА=

2009 год: ПОА=

– Коэффициент оборачиваемости дебиторской задолженности:

2007 год: КДЗ =

2008 год: КДЗ =

2009 год: КДЗ =

– Продолжительность одного оборота дебиторской задолженности в днях:

2007 год: ПДЗ=

2008 год: ПДЗ=

2009 год: ПДЗ=

– Коэффициент оборачиваемости собственного капитала:

2007 год: КСК =

2008 год: КСК =

2009 год: КСК =

– Продолжительность одного оборота собственного капитала в днях:

2007 год: ПСК =

2008 год: ПСК =

2009 год: ПСК =

– Коэффициент оборачиваемости кредиторской задолженности:

2007 год: ККЗ =

2008 год: ККЗ =

2009 год: ККЗ =

– Продолжительность одного оборота кредиторской задолженности в днях:

2007 год: ПКЗ =

2008 год: ПКЗ =

2009 год: ПКЗ =

Систематизируем полученные данные в таблицу 12, найдем отклонения в 2008 году по сравнению с 2007 годом, в 2009 году по сравнению с 2008 годом. Проанализируем изменения коэффициентов оборачиваемости и продолжительности оборота в днях.

Таблица 12 – Показатели деловой активности ООО «КЭСП» 2007–2009 гг.

| Показатели | 2007 год | 2008 год | 2009 год | Отклонения (+;-) | |

| в 2008 г. по сравнению с 2007 г. | в 2009 г. по сравнению с 2008 г. | ||||

| Коэффициент оборачиваемости совокупных активов | 2,49 | 2,67 | 3,12 | 0,18 | 0,45 |

| Продолжительность одного оборота активов в днях | 144,5 | 134,8 | 115,3 | -9,7 | -19,5 |

| Коэффициент оборачиваемости внеоборотных активов | 5,52 | 7,18 | 9,43 | 1,66 | 2,25 |

| Продолжительность одного оборота внеоборотных активов в днях | 65,2 | 50,1 | 38,1 | -15,1 | -12 |

| Коэффициент оборачиваемости оборотных активов | 4,56 | 5,02 | 4,66 | 0,46 | -0,36 |

| Продолжительность одного оборота оборотных активов в днях | 78,9 | 71,7 | 77,2 | -7,2 | 5,5 |

| Коэффициент оборачиваемости дебиторской задолженности | 13,06 | 8,77 | 9,0 | -4,29 | 0,13 |

| Продолжительность одного оборота дебиторской задолженности в днях | 27,5 | 41,04 | 40,4 | 13,54 | -0,64 |

| Коэффициент оборачиваемости собственного капитала | 4,15 | 5,45 | 6,5 | 1,3 | 1,05 |

| Продолжительность одного оборота собственного капитала в днях | 86,7 | 66,05 | 55,1 | -20,67 | -10,95 |

| Коэффициент оборачиваемости кредиторской задолженности | 8,09 | 8,4 | 8,8 | 0,31 | 0,4 |

| Продолжительность одного оборота кредиторской задолженности в днях | 44,4 | 42,8 | 40,9 | -1,6 | -1,9 |

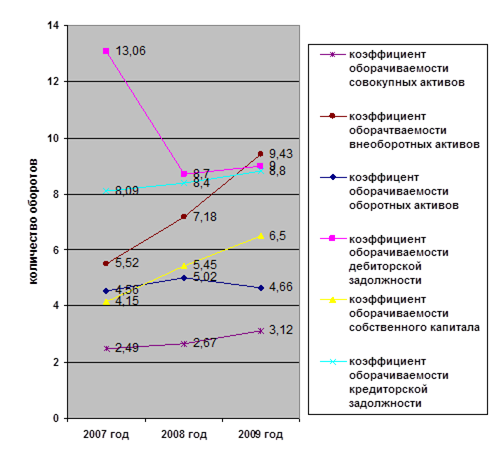

Из полученных данных видно, что оборачиваемость активов незначительно была меньше в 2007 году по сравнению с 2008 годом, но к концу 2009 года возросла оборачиваемость активов на 0,45 – это положительное явление. У коэффициента оборачиваемости собственного капитала прослеживается увеличение скорости оборота на 1,3 пункта с 2007 по 2008 год, а с 2008 по 2009 год количество оборотов увеличилось на 1,05 пункта.

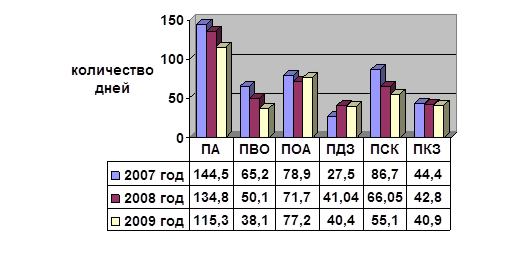

Из негативных изменений оборачиваемости можно также выделить уменьшение количества оборотов дебиторской задолженности. Так в 2007 их количество было равно почти 13,6, к концу 2008 года снизился показатель до 8,77 оборотов. При замедлении оборачиваемости происходит уменьшение значений показателя, что свидетельствует об ухудшении расчетов с дебиторами. Наглядно изменения коэффициентов оборачиваемости можно проследить на рисунке:

Рисунок 6 – Коэффициенты оборачиваемости активов и пассивов ООО «КЭСП»

Снижение коэффициента дебиторской задолженности означает, что платежеспособность покупателей снизилась, это негативно отразилось и на длительности оборота этого вида задолженности: если в 2007 году продолжительность оборота составляла 27 дней, то к концу рассматриваемого периода оборот осуществлялся за 40 дней.

Период времени, за который предприятие покрывало срочную задолженность составил 44 дня, 42 дня и 40 дней, с 2007–2009 гг., соответственно. Продолжительность оборота внеоборотных средств уменьшилась с 65 до 38 дней. Фактически один оборот собственного капитала был осуществлен за 55 дней (вместо 87 дней – как в 2007 году, и 66 дней – как в 2008 году). Снижение показателя в динамике отражает благоприятную для предприятия тенденцию.

Продолжительность оборота активов уменьшалось до 115 дней (со 144 дней в 2007 году). От скорости оборота авансируемых средств зависит объем выручки от реализации товаров, а с размерами выручки от реализации и, следовательно, с оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. Это можно проследить на рисунке 6:

Рисунок 7 – Продолжительность оборотов активов, собственного капитала и кредиторской задолженности ООО «КЭСП», в днях

Рассмотрим на основе полученных данных оборачиваемость оборотных средств, так как финансовое положение предприятия, его ликвидность и платежеспособность напрямую зависят от того, насколько быстро авансированные средства превращаются в реальные деньги.

Итак, увеличение длительности оборота оборотных средств на 7 дней и соответственное уменьшение количества оборотов за период с 2007 по 2008 год на 0,4, говорит о том, что предприятию требуется привлечение дополнительного капитала для продолжения производственно-хозяйственной деятельности. Как мы видим, предприятие добилось сокращения продолжительности одного оборота по оборотным средствам. Фактически один оборот был осуществлен за 77,2 дней в 2009 году, что позволило увеличить количество оборотов на 0,36. В результате ускорения оборачиваемости у предприятия имеется возможность добиться одинаковых результатов при меньшем размере оборотных средств. Таким образом, происходит высвобождение оборотных средств за счет ускорения их оборачиваемости.

Высвобождено средств из оборота оборотных средств (расчет по формуле 12): (71,7 – 78,9)*(1537452/360)= -30749,04 тыс. руб.

То есть величина средств, высвобожденных из оборота в связи с ускорением оборачиваемости всего на 0,36, является своеобразным показателем позитивной работы предприятия, поскольку требуемый результат достигается меньшим объемом финансовых ресурсов.

Это позволяет предприятию использовать высвобождаемую часть оборотных средств для других производственных нужд. В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов. Высвобождаются также денежные ресурсы, ранее вложенные в эти запасы, что способствует улучшению финансового состояния предприятия и укрепляет его платежеспособность.

Показатели рентабельности позволяют оценить результаты деятельности предприятия в целом. Они дают также возможность сравнивать между собой альтернативные варианты использования авансированных ресурсов и текущих затрат с точки зрения их эффективности.

Рассчитаем показатели рентабельности:

– Рентабельность собственного капитала:

2005 год:

2006 год:

2007 год:

– Теперь рассчитаем рентабельность совокупных активов:

2005 год:

2006 год:

2007 год:

– Рентабельность внеоборотных активов:

2005 год:

2006 год:

2007 год:

– Рентабельность оборотных активов:

2005 год:

2006 год:

2007 год:

– Рентабельность продаж:

2005 год:

2006 год:

2007 год:

– Рентабельность реализованной продукции:

2005 год:

2006 год:

2007 год:

Сведем полученные данные в таблицу, найдем абсолютные отклонения:

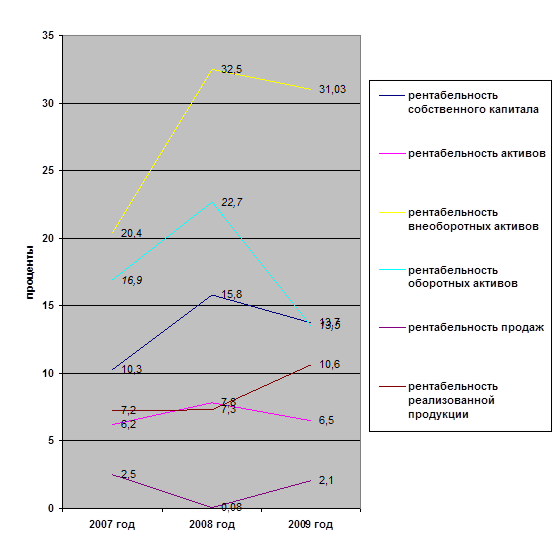

Таблица 13 – Показатели рентабельности ООО «КЭСП» за 2007–2009 гг.

| Показатели | 2007 год | 2008 год | 2009 год | Отклонения (+;-) | |

| 2008–2007 гг. | 2009–2008 гг. | ||||

| Рентабельность собственного капитала | 10,3 | 15,8 | 13,7 | 5,5 | -2,1 |

| Рентабельность активов | 6,2 | 7,8 | 6,5 | 1,6 | -1,3 |

| Рентабельность внеоборотных активов | 20,4 | 32,5 | 31,03 | 12,1 | -1,47 |

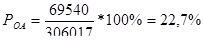

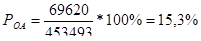

| Рентабельность оборотных активов | 16,9 | 22,7 | 15,3 | 5,8 | -7,4 |

| Рентабельность продаж | 2,5 | 0,08 | 2,1 | -2,42 | 2,02 |

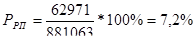

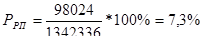

| Рентабельность реализованной продукции | 7,2 | 7,3 | 10,6 | 0,1 | 3,3 |

Для определения необходимости привлечения внешних источников финансирования, сравним рентабельность всех активов и коэффициентом рентабельности собственных средств:

2007 год: РА – РСК = 6,2% – 10,3% = – 4,1%;

2008 год: РА – РСК = 7,8% – 15,8%= – 8%;

2009 год: РА – РСК = 6,5% – 13,7% = -7,2%.

Отсюда следует, что и в 2007 и в 2008, и в 2009 годах предприятие не нуждалось в привлечении внешних источников.

В период с 2007 по 2008 год все показатели увеличились. Например, рентабельность внеоборотных и оборотных средств выросли на 12,1% и на 5,8%. Также мы наблюдаем увеличение рентабельности собственного капитала на 5,5%. А вот рентабельность продаж сократилась на 2,42%, что можно проследить на следующем рисунке 7.

Рисунок 8 – Показатели рентабельности предприятия 2007–2009 гг.

В целом с 2008 по 2009 год, показатели, оценивающие рентабельность организации, демонстрируют отрицательную динамику. Наблюдается и снижение оборотных и внеоборотных активов на 7,4% и 1,47%, соответственно. Резко сократилась рентабельность собственного капитала – с 5,5 до -2,1% не только из-за появления убытка, но и за счет уменьшения средней стоимости собственного капитала предприятия на 41810 тыс. руб. (323767–281957).

Итак, рассчитав показатели, характеризующие финансовую устойчивость ООО «КЭСП», проанализировав полученные данные, необходимо дать рекомендации по улучшению финансового состояния данного предприятия. Будет уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях.

|

из

5.00

|

Обсуждение в статье: Оценка деловой активности и рентабельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы