|

Главная |

Рамках корпоративного налогового менеджмента

|

из

5.00

|

Способы оптимизации налогов. Способы налоговой оптимизации разнообразны по своей природе. Наиболее популярные из них представлены на рисунке 2 (Приложение А).

Рассмотрим эти методы более подробно. Суть метода замены отношений заключается в том, что предприятие при юридическом оформлении хозяйственных отношений со своими контрагентами выбирает гражданско-правовую норму с учетом налоговых последствий ее применения. Иными словами, одни хозяйственные правоотношения, налогообложение результатов которых происходит по повышенным ставкам, заменяются на другие близкие, однородные правоотношения, имеющие льготный режим налогообложения, при этом экономическая сущность хозяйственной операции остается неизменной. Необходимо отметить, что заменяться должны именно правоотношения (весь комплекс прав и обязанностей), а не только формальная сторона сделки, то есть замена не должна содержать признаков мнимости или фиктивности, в противном случае сделка может быть признана недействительной.

Например, замена внутрироссийского договора на Договор экспорта продукции позволяет перейти на обложение НДС реализации товаров в режиме экспорта по ставке 0 %.

При замене договора купли-продажи основного средства на договор лизинга основное средство должно учитываться на балансе лизингополучателя. Выгоды: можно применить повышающий коэффициент к норме амортизации; лизинговые платежи, направляемые на выкуп основного средства, можно включать в расходы, учитываемые в целях налогообложения.

В случае замены разовых стимулирующих выплат премиями по результатам работы, предусмотренными положением предприятия по системе оплаты труда, выплачиваемые премии подлежат отнесению на расходы, принимаемые для целей налогообложения прибыли.

Метод разделения отношений, как и метод замены, также основывается на принципе диспозитивности в гражданском праве, но в данном случае происходит не замена одних хозяйственных отношений на другие, а разделение одного сложного отношения на ряд простых хозяйственных операций, хотя первое может функционировать и самостоятельно.

Например, отношения по поводу реконструкции здания целесообразно разделить на собственно реконструкцию и капитальный ремонт, поскольку затраты на капремонт в отличие от реконструкции, расходы на которую увеличивают стоимость основного средства и производятся за счет чистой прибыли и других средств предприятия, относятся на себестоимость продукции и уменьшают налогооблагаемую базу по налогу на прибыль.

При разделении договора купли-продажи имущества на собственно договор купли-продажи и договор на оказание информационно-консультационных услуг сумма, уплаченная по второму договору, единовременно относится на себестоимость продукции. Выгоды: уменьшается стоимость имущества и налог на имущество; в части услуг расходы списываются единовременно, а не через амортизацию в течение нескольких лет.

Метод отсрочки налогового платежа основывается на том обстоятельстве, что срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом (месяц, квартал, год).

Метод прямого сокращения объекта налогообложения преследует цель избавиться от ряда налогооблагаемых операций или имущества и при этом не оказать негативного влияния на хозяйственную деятельность предприятия. Среди прочего могут использоваться:

· сокращение объекта налогообложения при совершении операций купли-продажи и мены путем занижения (завышения) стоимости товаров (работ, услуг) с учетом положений ст. 40 НК РФ (до 20 % уровня цен по идентичным или однородным товарам);

· сокращение объекта обложения по налогу на имущество путем проведения инвентаризаций, по результатам которых списывается имущество, пришедшее в физическую негодность, или морально устаревшее имущество;

· сокращение стоимости налогооблагаемого имущества путем проведения независимым оценщиком переоценки стоимости основных средств в сторону снижения (повышения для обложения налогом на прибыль).

Метод делегирования налоговой ответственности предприятию-сателлиту заключается в передаче ответственности за уплату основных налоговых платежей специально созданной организации, деятельность которой призвана уменьшить фискальное давление на материнскую компанию всеми возможными способами. Данный способ минимизации налоговых отчислений наиболее часто используется при планировании налога на прибыль.

Использование метода применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп налогоплательщиков стало возможным благодаря установлению особых режимов налогообложения: для отдельных отраслей, видов деятельности (сельское хозяйство, телекоммуникации, научно-исследовательские и опытно-конструкторские разработки и др.), наиболее нуждающихся в государственной поддержке для обеспечения роста экономики и экономической безопасности страны; отдельных групп налогоплательщиков (организации, занятые в сфере малого бизнеса, инвесторы в порядке соглашений о разделе продукции при разработке полезных ископаемых); отдельных территорий (районы Крайнего Севера, свободные экономические зоны, технопарки и т.п.), организаций, участвующих в решении социальных вопросов (трудоустройство инвалидов, оказание благотворительной помощи некоммерческим организациям и нуждающимся индивидуумам, помощь в проведении спортивных мероприятий и др.); предприятий, ориентируемых на экспорт, и других субъектов.

Метод смены юрисдикции сбытового управления или центра принятия управленческих решений предприятия в виде учреждения самостоятельного юридического лица либо перенос самих производственных мощностей в пользу зоны льготного режима налогообложения базируется на праве субъектов РФ самостоятельно, в рамках установленных НК РФ пределов, устанавливать конкретные ставки региональных и местных налогов (по налогу на прибыль, налогу на имущество организаций, земельному налогу) и льготных режимов налогообложения определенных территорий Российской Федерации (закрытые административные территориальные образования).

Перечисленные методы в большинстве сепаративны (не взаимодействуют в комплексе друг с другом) и краткосрочны. Наиболее эффективно такое сочетание методов налоговой оптимизации, которое позволяет предприятию достичь поставленных целей (рост продаж, прибыли и др.) в наиболее короткий промежуток времени с наименьшими затратами с учетом долговременной перспективы экономического роста и финансовой стабильности организаций.

Налоговое бюджетирование и налоговый бюджет организации. В корпоративном налоговом менеджменте особое значение имеет бюджетирование, в ходе которого прогнозируются суммы налоговых платежей в планируемом периоде. Без налогового бюджетирования сложно добиться реальности и эффективности общего бюджетирования предприятия.

Налоговое бюджетирование представляет собой результирующую часть корпоративного налогового планирования, регулирования и контроля, а также комбинированный способ оптимизации налоговых потоков хозяйствующим субъектом. Налоговое бюджетирование основано на выборе оптимальных решений в области налоговых доходов и расходов с целью получения максимума налоговой прибыли с последующим принятием решений по её эффективному вложению (использованию). Конечной целью налогового бюджетирования является обеспечение долгосрочной финансовой стабильности организации. Результаты корпоративного налогового бюджетирования должны отражаться в разрабатываемом организацией налоговом бюджете.

В налоговом бюджете организации фиксируются результаты налоговой оптимизации. Модель такого налогового бюджета, его структура и варианты возможных управленческих решений представлены на рисунке 3 (Приложение Б).

В налоговом бюджете отражаются все возможные налоговые доходы и расходы организации, определяется общий налоговый результат управления налоговыми потоками и намечаются адекватные решения о продолжении мер налоговой оптимизации или о рассмотрении иных ее вариантов. Налоговый бюджет необходим организации для оптимизации налогов и формирования платежного налогового календаря, дальнейшей оптимизации финансовых параметров (потоков) компании и эффективного управления ими. Аналитический налоговый бюджет не менее важен, чем плановый (оптимизированный) бюджет. Он необходим для анализа и контроля соблюдения запланированных параметров планового налогового бюджета, выявления ошибок, просчетов, узких мест и их устранения.

Формирование корпоративного налогового бюджета — достаточно трудоемкий процесс, зависящий от многих экономических, финансовых и налоговых параметров, а также от характера и агрессивности налоговой политики организации. Необходим большой массив плановой, отчетной и оперативной информации обо всей хозяйственно-финансовой деятельности, заключаемых договорах, планируемом объеме налоговых начислений и налоговых платежей в целом и по видам налогов, с налогообразующими параметрами и предполагаемой задолженностью организации перед бюджетом (включая реструктуризированную задолженность). Тем не менее, грамотно поставленное налоговое бюджетирование принесет организации существенный финансовый эффект.

Таким образом, налоговый бюджет организации представляет собой оптимизированный на альтернативной основе результирующий свод налоговых доходов (экономии на налогах) и расходов организации (затрат, связанных с организацией налогового менеджмента, налоговым планированием, оптимизацией и самоконтролем), нацеленный на получение максимально возможного объема налоговой прибыли и эффективное ее использование.

Корпоративный налоговый бюджет должен составляться по мере необходимости — раз в месяц, квартал, год, возможно, на среднесрочную перспективу — и анализироваться налоговыми менеджерами. Данный документ не является отчетным и предназначен для внутреннего пользования и внутрифирменного управления, поскольку несет в себе коммерческую тайну организации.

В процессе налогового бюджетирования предприятия могут составлять отдельные бюджеты в разрезе каждого из уплачиваемых налогов или бюджеты по группам налогов (например, отдельно бюджет налогов, относимых на затраты, отдельно бюджет косвенных налогов и т.д.). Для крупных компаний холдингового типа целесообразно составлять налоговые бюджеты каждой структуры и общий налоговый бюджет всей консолидированной группы в целом. Решение о формировании налогового бюджета принимается с учетом специфики деятельности и размера предприятия.

Корпоративное налоговое бюджетирование тесно связано с бюджетированием, которое включает бюджетирование начисления налогов, налоговых платежей и налоговой задолженности.

1. Бюджетирование начисления налогов. Для расчета суммы начисления налогов в плановом периоде используют следующие исходные данные:

· планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т.д.);

· налоговое законодательство (его изменения, касающиеся объектов налогообложения, порядка расчета налоговой базы, налоговых ставок, порядка и сроков уплаты налогов, налоговых льгот);

· прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т.п.).

Расчет начисляемых налогов в общем виде производится по формуле (1):

Нн = (НБр — НБН)СН — ЛН, (1)

где НН — начисленный налог;

НБр — рассчитанная налогооблагаемая база;

НБн — налогооблагаемая база, не облагаемая налогом;

Сн — ставка налога;

Лн — льготы по налогу.

2. Бюджетирование налоговых платежей. После определения начислений по налогам производится расчет налоговых выплат для составления графиков расчетов с бюджетом и формирования бюджета движения денежных средств организации.

Налоговые платежи рассчитываются по формуле (2):

Нв = Нн – Ан + Вр + Аб, (2)

где Нв — выплаты по налогам;

Нн — начисленные налоги;

Ан — авансы по налогам, ранее уплаченные;

Вр — выплаты в соответствии с графиками погашения реструктуризированной задолженности, пеней и штрафов;

Аб — авансы по налогам в счет будущих периодов.

3. Бюджетирование налоговой задолженности осуществляется для составления прогнозного баланса движения денежных средств по следующей формуле (3):

3 = Зн + Нн — Зр — Нв, (3)

где 3 — задолженность по налогам на конец периода;

Нн — налоги начисленные;

Зр — реструктуризированная задолженность;

Нв — выплаты по налогам;

Зн — задолженность по налогам на начало периода.

Полученные в результате расчетов параметры бюджетирования налоговых обязательств имеют самостоятельное значение и используются для планирования налоговых доходов (экономии на налогах) организации в составе ее налогового бюджета.

Способы оптимизации налогов с использованием методов налогового учета в налоговой политике организации. Налоговая политика организации формируется руководителем предприятия на основе положений ведения налогового учета, отраженных в гл. 25 и других главах НК РФ. Налоговая политика организации — это выбранная совокупность способов ведения налогового учета путем первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственно-финансовой деятельности на основе применения принципов налогового учета.

К способам ведения налогового учета относятся методы группировки и оценки фактов хозяйственно-финансовой жизни, списания стоимости активов, определения налогового учета реализации продукции, доходов и расходов, приемы организации документооборота, инвентаризации, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

При формировании налоговой политики организации по конкретному вопросу ведения налогового учета осуществляется выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования налогообложения в Российской Федерации. Многовариантность учета показателей деятельности хозяйствующего субъекта как раз и позволяет использовать налоговую политику в целях налоговой оптимизации. С точки зрения налоговой оптимизации важно обращать внимание на следующее: установление границ между основными и оборотными средствами, принятыми к учету; выбор метода оценки запасов товарно-материальных ценностей и расчета фактической себестоимости материальных ресурсов, списываемых в производство; способ начисления амортизации по основным средствам; способ группировки затрат и их включения в себестоимость реализованной продукции, работ, услуг; метод определения выручки от реализации продукции (товаров, работ, услуг).

Налоговая политика организации, являясь основным регулятором процесса организации налогового менеджмента, содержит названные выше способы оптимизации налогового портфеля предприятия посредством закрепления различных вариантов отражения в налоговом учете хозяйственных операций в краткосрочной перспективе.

Глава II. Организация корпоративного налогового менеджмента на российских предприятиях

2.1. Анализ структуры налоговых платежей организации.

Согласно учетной политике оптовая продажа автомобилей в ООО «Сармат» находится на общей системе налогообложения. Ежеквартально уплачивается:

§ налог на прибыль в размере 24% от полученной прибыли, из них 6,5% идет в федеральный бюджет, 17,5% в региональный бюджет Новосибирской области. В случае получения убытка в отчетном периоде, он в полном объеме переносится на следующий период. Согласно ПБУ «Учет основных средств» от 30.03.2001 года, ст.259 НК РФ начисление амортизации происходит линейным способом согласно классификации основных средств утвержденной постановлением Правительства РФ от 01.01.2002 года №1.

§ Земельный налог. По Новосибирской области налоговая ставка установлена на уровне 1,45%. Уплата происходит до 25 числа следующего месяца за отчетным периодом;

§ ЕСН. Общая ставка 26%, с учетом отчислений в ФСС и ПФ;

§ Налог на имущество организации. Налог уплачивается по авансовым платежам ежеквартально, налоговая ставка составляет 2,2% среднегодовой стоимости имущества.

Ежеквартально подается декларация по НДС. Учет реализованной продукции ведется по счет-фактурам. Налогооблагаемая база считается по счетам.

Ежегодно ООО «Сармат» выступает в виде налогового агента по уплате НДФЛ.

Учет ТМЦ ведется по фактически приобретенным ценам. Списание происходит по средним ценам, отпуск со склада на производство осуществляется по расходным накладным.

Учет затрат на продажу ведется по счету 44 «Расходы по продаже». Затраты собранные на 44 счете списываются в Дт счета 90.

Оплата труда производится по повременно-премиальной форме. Тем самым данные расходы уменьшают налогооблагаемую базу по налогу на прибыль.

Автомобили реализуются по ценам, установленным дистрибьютором ТД «Русские машины».

Проанализируем все предоставленные законодательством льготы по каждому из налогов на предмет их использования в практической хозяйственной деятельности и составляют затем детальный план использования льгот по выбранным налогам.

Согласно Уставу предметом деятельности ООО «Сармат» являются:

- оптовая и розничная торговля автотранспортными средствами, автомобильными деталями, узлами и принадлежностями;

- техническое обслуживание и ремонт автотранспортных средств;

- коммерческая деятельность на территории РФ и за рубежом, осуществление оптовой, розничной и комиссионной торговли продукцией производственно-технического назначения, промышленными и продовольственными товарами;

- организация транспортных перевозок для юридических и физических лиц (как на территории РФ, так и за рубежом);

- торгово - закупочная и снабженческо-сбытовая деятельность;

- посредническая деятельность на территории РФ и за ее пределами;

- осуществление торговой деятельности автомашинами отечественного и импортного производства, а также номерными агрегатами и автозапчастями к отечественным и импортным автомобилям и др.

Краткая экономическая характеристика предприятия приведена в таблице 1.

Таблица – 1 Экономические показатели ООО «Сармат» 2006-2007 г.г.

| Показатели | 2006г | 2007г. | Изменения +/- | ТЕМП РОСТА, % |

| 1.Среднесписочная численность работников, чел. | 40 | 84 | 44 | 210 |

| 2.Среднегодовая стоимость ОФ, тыс. руб. | 2604,34 | 4404,09 | 1799,75 | 169 |

| 3.Среднегодовая стоимость остатков оборотных средств, тыс. руб. | 454 | 1864 | 1410 | 411 |

| 4.Выручка от реализации в сопоставимых ценах, тыс. руб. | 445044 | 656200 | 211156 | 147 |

| 5.Себестоимость, тыс. руб. | 424432 | 587651 | 163219 | 138 |

| 6.Прибыль от реализованной продукции, тыс. руб. | 5255 | 12476 | 7221 | 237 |

| 7.Затраты на 1 руб. реализованной продукции (п.5/п.4) | 0,95 | 0,9 | -0,05 | 95 |

| 8.Фондоотдача на 1 руб. ОФ (п.4/п.2) | 171 | 149 | -22 | 87 |

| 9.Фондовооруж-ть, тыс. руб./чел (п.2/п.1). | 6510 | 5243 | -1267 | 81 |

| 10.Производительность труда (п.4/п.1). | 11126 | 7812 | -3314 | 70 |

| 11.Рентабельность продаж %, (п.6/п.4). | 1 | 2 | 1 | 200 |

Исходя из данных таблицы 1 и проведенных расчётов можно сделать следующие выводы:

1. Среднесписочная численность рабочих организации в 2007 году увеличилась на 44 человека. Это может трактоваться как производственная необходимость. В связи с расширением нового вида деятельности – оптовой торговли.

2. Среднегодовая стоимость ОФ по данным балансов в 2007 года и 2006 года увеличилась почти на 70% за счет ОС и в большей части за счет незавершённого строительства. Это является положительным фактором, характеризующим работу данного предприятия, так как расширение ОФ ведет к возможности расширения производственных мощностей. Общее отклонение составило за период 2006 – 2007 года 1799,75 тыс. руб. или 169 % роста.

3. Среднегодовая стоимость остатков оборотных средств в 2007 по отношению к 2006 году увеличилась за счет увеличения НДС 2305 тыс. руб. по приобретению товарно-материальных ценностей. Общее отклонение по среднегодовой стоимости остатков оборотных средств составило 1410 тыс. руб. или 411 % роста, это можно объяснить снижением денежных средств на расчетном счете.

4. Выручка от реализации в сопоставимых ценах увеличилась на 211156 тыс. руб. или 47 % от базисного года (2006). Но этот факт пока ни о чем не говорит, в дальнейшем при рассмотрении других показателей мы увидим положительный эффект.

5. Себестоимость продукции в 2007 году увеличилась по отношению к 2006 году на 38%. Этот показатель говорит о том, что предприятие увеличила объемы продаж.

6. Прибыль от реализации продукции в 2007 году по отношению к 2006 выросла с 5255 тыс. руб. до 12476 тыс. руб., её отклонение составило 7221 тыс. руб., т.е. она выросла на 237%. Эти цифры наглядно показывают, что торговая деятельность в определённой степени уступает производительной, о чем говорили еще великие теоретики, такие как К. Маркс, Л. Вальрас, Н. Макиавелли.

7. Затраты на 1 руб. реализованной продукции снизились с 0,95 руб. до 0,9 руб. Что характеризует предприятие с положительной стороны.

8. Фондоотдача за период с 2006 по 2007 год снизилась со 171 руб. до 149 руб., т.е. на 22 руб. или 87%. Это произошло за счёт увеличения ОФ и увеличения выручки от реализации.

9. Фондовооружённость снизилась соответственно за счёт снижения ОФ в 2006 году по отношению к 2007 на 1267 тыс. руб./чел. или на 19%.

10. Производительность труда снизилась, хотя если посчитать сколько пришлось прибыли от реализации на каждого работника в прошлом году и в отчетном то результат будет противоположным производительности труда. В 2006 году 11126 тыс. на человека, а в 2007 году 7812 тыс. на человека соответственно.

11. Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза.

Вывод 1: из данных таблицы 1 видно, что себестоимость в 2007 году увеличилась на 38% или темп роста составил 138% по сравнению с базисным (2006) годом, что сыграло решающую роль в получении валовой прибыли (прибыли от реализации товаров, работ, услуг) в отчётном году, т.е. эти ОФ учитываются в балансе, но пока не задействованы в производстве или задействованы частично, поэтому фондовооруженность и фондоотдача уменьшилась.

Вывод 2: Из данных за 2006-2007 год мы видим, что увеличился штат работников на 44 человек, среднегодовая стоимость ОФ выросла на 69% или 1800 тыс. руб., заметно выросла выручка от реализации, на 47% по отношению к 2006 году. Очень сильно в 2007 году по отношению к 2006 изменилась себестоимость, увеличилась на 38%. Прибыль 2007 года по отношению к 2006 значительно увеличилась, руководство организации объясняет это завершением строительства нового здания.

Структура налоговых платежей будет нам необходима для дальнейших расчетов и анализа в области налогообложения предприятия.

Выделим налоговые платежи в отдельную сводную сравнительную таблицу 2. Структура налоговых платежей предусмотрена налоговым законодательством РФ. Организация лишь фиксирует документально свое согласие выполнять требования государства, в своей учетной и налоговой политике. Как излагалось выше, учетная политика является одним из инструментов оптимизации налогообложения.

Таблица – 2 Изменения в структуре налоговых платежей.

| Виды уплачиваемых налогов | 2006 г., руб. | 2007 г., руб. | Изменения +/-, руб. | Темп роста % |

| НДС | 3710160 | 10034820 | 6324660 | 270,47 |

| ЕСН | ||||

| Федеральный бюджет | 126963 | 727576 | 600613 | 573,06 |

| Фонд социального страхования | 61365 | 241882 | 180517 | 394,17 |

| Федеральный фонд обязательного медицинского страхования | 23277 | 134918 | 111641 | 579,62 |

| Территориальный фонд обязательного медицинского страхования | 42321 | 231088 | 188767 | 546,04 |

| Пенсионный фонд | ||||

| На страховую часть трудовой пенсии | 280327 | 1450265 | 1169938 | 517,35 |

| На накопительную часть трудовой пенсии | 39969 | 295372 | 255403 | 739,00 |

| Транспортный налог | - | 575 | 575 | |

| Налог на имущество | 57295 | 96890 | 39595 | 169,11 |

| Земельный налог | 126202 | 217589 | 91387 | 172,41 |

| Налог на прибыль | 650732 | 2198905 | 1548173 | 337,91 |

| Чистая прибыль | 5250000 | 12476000 | 7226000 | 237,64 |

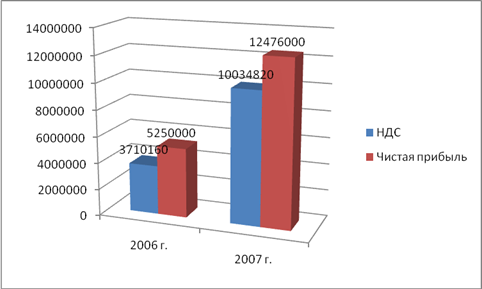

Таким образом, отделив налоги от других хозяйственных затрат, мы можем проанализировать их. Данная структура налоговых платежей ООО “Сармат” наглядно показывает превалирующие налоги, соответственно наиболее влияющие на хозяйственную деятельность организации, то есть оказывающие определённую налоговую нагрузку. Для большей наглядности составим структурную диаграмму.

Данная диаграмма показывает изменение структуры налоговых платежей в динамике за 2 года. Опираясь на данные можно сказать, что основная нагрузка на предприятие приходится со стороны НДС.

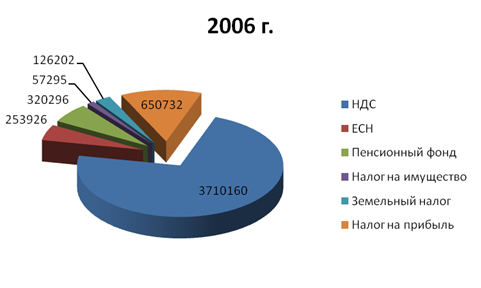

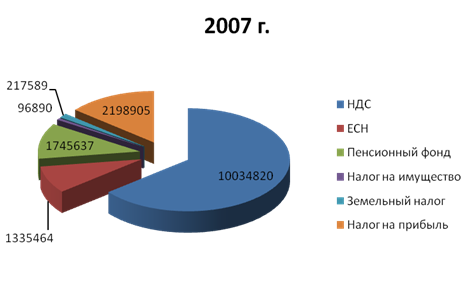

Для более наглядной иллюстрации представим секторные диаграммы по годам их исчисления.

Из данных диаграммы видно, что процентное соотношение НДС за два года изменилось, произошло его уменьшение в отношении других налогов. Резкий скачек налога на прибыль в 2007 году по отношению к другим налогам, объясняется увеличением прибыли.

|

из

5.00

|

Обсуждение в статье: Рамках корпоративного налогового менеджмента |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы