|

Главная |

Анализ результатов финансово-хозяйственной деятельности ОАО «Копир»

|

из

5.00

|

Анализ производства и реализации продукции основывается на анализе объемов произведенной и реализованной продукции как в натуральных единицах измерения, так и в стоимостных.

Проанализируем динамику товарной продукции предприятия, рассчитаем базисные и цепные темпы роста и прироста (табл.1).

За три года объем товарной продукции на предприятии увеличивался ежегодно в среднем на 28,8%.

Таблица 1

Динамика товарной продукции ОАО «Копир»

| Год | Товарная продукция в текущих / сопоставимых ценах 2001г., тыс. руб. | Темпы роста в сопо-ставимых ценах,% | |

| базисные | цепные | ||

| 2001 | 32302/32302 | - | - |

| 2002 | 60127/52284 | 161,9 | 161,9 |

| 2003 | 69012/53580 | 165,9 | 102,5 |

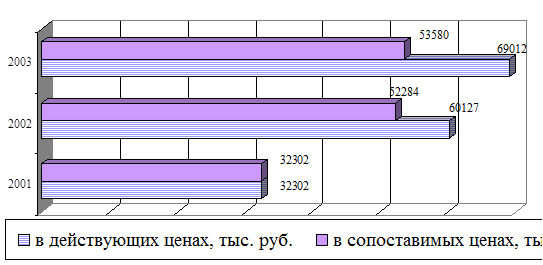

Рассмотрим динамику изменения объема реализации продукции ОАО «Копир» на графике в действующих и сопоставимых ценах (рис.2).

Рис.2. Динамика объемов реализации продукции за 2001-2003 гг.

На графике видно, что объем реализации продукции в действующих и сопоставимых ценах за 2001-2003 гг. из года в год возрастал.

Для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло задание не только по общему объему продукции, но и по ассортименту (номенклатуре).

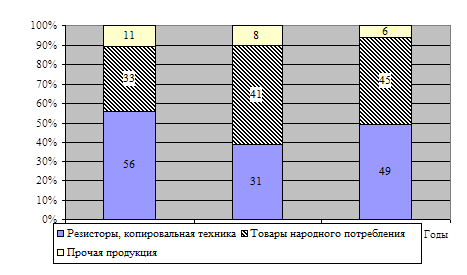

Структура товарной продукции ОАО «Копир» за 2001-2003 гг. представлена на рис.3.

Рис.3. Структура товарной продукции ОАО «Копир»

Анализируя структуру произведенной продукции за 2001-2003 гг., можно сделать вывод о том, что наибольший удельный вес в структуре продукции ОАО «Копир» занимает производство товаров народного потребления, второе место по удельному весу в объеме производства занимает продукция резисторов и копировальной техники.

В связи с сокращением объемов заказов для военной техники предприятие частично перепрофилировало производство на выпуск продукции гражданского назначения и товаров народного потребления, которые в объеме товарной продукции за 2003 год составили 45%.

Товары народного потребления, выпускаемые предприятием по функциональному назначению, конструкции, дизайну, внешнему виду, используемым материалам соответствует отечественным и зарубежным аналогам. Все изделия проходят лабораторные исследования в органах санэпиднадзора и имеют гигиенические сертификаты, а также сертификаты на безопасность.

Далее проанализируем показатели реализации продукции в ОАО «Копир».

Таблица 2

Анализ объема реализации продукции (в сопоставимых ценах 2001г)

| Год | Объем реализации продукции, тыс. руб. | Абс. отклонение, тыс. руб. | Темп роста,% | Темп прироста,% |

| 2001 | 30310 | - | - | - |

| 2002 | 47536 | 17226 | 156,8 | 56,8 |

| 2003 | 48201 | 665 | 101,4 | 1,4 |

| Итого | - | 17891 | х | х |

Объем реализации продукции ОАО «Копир» в сопоставимых ценах возрос за 2001-2003 гг. на 17891 тыс. руб. или более чем в 1,6 раза.

Выручка от реализованной продукции, работ, услуг за 2002 год составляет 47536 тыс. руб., рост к 2001 г. составляет 56,8%, в 2003 году – 48201 тыс. руб., что на 1,4% больше уровня 2002 года.

Как уже было отмечено ранее, основными видами деятельности ОАО «Копир» являются приборостроение, производство резисторов, электрических счетчиков и магнитофонов. Продукция предприятия пользуется спросом и оной постоянно принимает заказы на производство той или иной продукции. Поэтому необходимо своевременное обеспечение предприятия всеми необходимыми материальными ресурсами для бесперебойной его работы.

Среди поставляемых на ОАО «Копир» материальных ресурсов такие как пиломатериал, кирпич, полиэтилен, полиамид, пластик, провод, металл. В 2003 году по резисторам имела место недопоставка провода обмоточного медного и алюминиевого, эмаль-провода медного на 60%; по товарам народного потребления имела место недопоставка электрических двигателей ДАО-73 75%.

Из баланса предприятия на 1 января 2002 года можно увидеть, что запасы сырья и материалов в это время составили 4355 тыс. руб., на 1 января 2003 года – 3301 тыс. руб., а на 1 января 2004 года – 5845 тыс. руб. Таким образом, запасы материалов в 2002 году уменьшились на 1054 тыс. руб., а в 2003 году возросли на 1490 тыс. руб. по сравнению с 2001 годом.

Недопоставка материально-технических ресурсов вызывает недоиспользование производственных мощностей предприятия.

Трудовые ресурсы на предприятии – это объект постоянной заботы со стороны руководства предприятием. Роль трудовых ресурсов существенно возрастает в период рыночных отношений.

Для обеспечения безубыточного функционирования предприятия необходимо правильно спланировать соотношение основных и вспомогательных категорий работающих. Для начала рассмотрим структуру кадров предприятия, которая представлена в таблице 3.

Данные таблицы свидетельствуют, что на протяжении рассматриваемого периода произошло увеличение общей численности работников ОАО «Копир» 123 чел. или на 10,5%.

В процессе анализа проверяется не только количественный, но и качественный состав работающих. Удельный вес работников промышленно-производственного персонала увеличивается на 4,2% (94,9% – 90,7%) в 2001-2003 годы, и соответственно снижается удельный вес работников непромышленного персонала. Количество рабочих на одного работника управления составляет 3 человека.

Таблица 3

Структура кадров предприятия ОАО «Копир»

| Категории работников | 2001 г. | Уд. вес,% | 2002 г. | Уд. вес,% | 2003 г. | Уд. вес,% |

| Весь персонал В том числе: - промышленно-производственный персонал из него: - рабочие - служащие - непромышленный персонал | 1168 1060 805 255 108 | 100 90,7 68,9 21,8 9,3 | 1182 1087 827 260 95 | 100 92,0 70,0 22,0 8,0 | 1291 1225 919 306 66 | 100 94,9 71,2 23,7 5,1 |

По этим данным о приеме и увольнении рассчитаем относительные показатели, характеризующие динамику движения работников, и представленные в таблице 4.

Таблица 4

Показатели движения работников

| Показатели | 2001 год | 2002 год | 2003 год |

| 1. Коэффициент текучести кадров | 0,17 | 0,15 | 0, 19 |

| 2. Коэффициент оборота по приему | 0,05 | 0,07 | 0,07 |

| 3. Коэффициент оборота по выбытию | 0,23 | 0,15 | 0,30 |

В целом за рассматриваемый период происходит увеличение текучести кадров. Данный коэффициент составил 0,19 в 2003 году, что на 26% больше коэффициента текучести в 2002 году. На основе выявления на предприятии причин данной тенденции можно отметить, что основными являются неудовлетворенность работников заработной платой (около 90%) и прочие причины (выезд из города, условия труда и др.)

Коэффициент оборота по выбытию также увеличивается, что также говорит о неудовлетворенности работников предприятия условиями труда и заработной платы. В связи с этим, доля уволившихся по собственному желанию в общем числе выбывших растет, в отличие от выбывших за нарушение трудовой дисциплины. Тенденций изменения коэффициента оборота по приему на протяжении рассматриваемого периода не наблюдается.

Каждое предприятие, рассчитывающее на продолжительный успех в бизнесе, должно иметь специалистов, умеющих правильно спланировать не только потребность в трудовых ресурсах, но и рост производительности труда. Уровень производительности труда, выраженный в стоимостном выражении, является универсальным для всех цехов и предприятий отрасли, так как дает возможность определить производительность труда по всем видам продукции одновременно. Расчет производительности труда работников в стоимостном выражении определяется исходя из объемов товарной продукции в сопоставимых ценах.

Анализ темпов роста производительности труда и средней заработной платы в ОАО «Копир» представлен в табл.5.

Таблица 5

Анализ производительности труда и заработной платы

| Показатели | Ед. изм. | 2001 год | 2002 год | Темп роста, % | 2003 год | Темп роста, % |

| 1. Выручка от реализации | тыс. руб. | 30310 | 47536 | 156,8 | 48201 | 101,4 |

| 2. Среднесписочная численность | Чел. | 1168 | 1182 | 101,2 | 1291 | 109,2 |

| 3. Среднегодовая выработка на одного работника | тыс. руб. / чел. | 25,9 | 40,2 | 155,3 | 37,3 | 92,9 |

| 4. Среднемесячная заработная плата 1 работника | тыс. руб. | 2,3 | 3,8 | 165,2 | 5,4 | 142,1 |

| 6. Коэффициент опережения темпов роста производительности труда над темпами роста оплаты труда на 1 раб2тника, раз | х | х | 0,94 | х | 0,65 |

В 2002 г. производительность труда на предприятии резко увеличилась с 25,9 до 40,2 тыс. руб. на одного работника, а средняя заработная плата с 2,3 тыс. руб. до 3,8 тыс. руб. Это связано с увеличением выручки от реализации и среднесписочной численности работников. В 2001-2003 гг. темпы роста производительности труда отстают от роста заработной платы, что оценивается отрицательно в работе ОАО «Копир».

Из таблицы видно, за 2001-2003 гг. выросла средняя заработная плата работников предприятия, но это, прежде всего, обусловлено ростом инфляции и цен на продукцию предприятия, а не ростом производительности труда. Из таблицы следует, что среднемесячная заработная плата на одного работника увеличилась за 2001-2003 гг. в два раза, что является положительным моментом в мотивации труда работников.

Основным производственным фондам принадлежит определяющее место в экономике промышленного производства. Улучшение их использования имеет первостепенное значение для выполнения задания по освоению объемов работ и повышения эффективности производства.

Под структурой основных фондов понимается соотношение стоимости отдельных групп основных производственных фондов, которая изменяется в зависимости от степени и характера технической оснащенности строительных организаций и их специализации.

Рассмотрим структуру основных фондов предприятия за три последних года с целью ее совершенствования и определения направлений будущих капитальных вложений (табл.6).

Таблица 6

Динамика состава и структуры основных фондов

| Показатели | 2001 г. | 2002 г. | 2003 г. | |||

| тыс. руб. | уд. вес,% | тыс. руб. | уд. вес,% | тыс. руб. | уд. вес,% | |

| 1. Здания | 44055 | 46,9 | 45044 | 47,8 | 31713 | 39,7 |

| 2. Сооружения | 7394 | 7,9 | 7471 | 7,9 | 7448 | 9,3 |

| 3. Машины и оборудование | 38982 | 41,5 | 39002 | 41,4 | 38238 | 47,9 |

| 4. Транспортные средства | 2170 | 2,3 | 2343 | 2,5 | 2271 | 2,8 |

| 5. Производственный и хозяйственный инвентарь | 302 | 0,3 | 294 | 0,3 | 240 | 0,3 |

| Итого, в т. ч. -производственные фонды -непроизводственные фонды | 93903 78223 15680 | 100,0 83,3 16,7 | 94154 78579 15575 | 100,0 83,5 16,5 | 79910 77638 2272 | 100,0 97,2 2,8 |

Данные таблицы 6 свидетельствуют о том, что структура основных фондов на предприятии в рассматриваемый период изменилась. Следует отметить возрастание стоимости основных фондов в 2002 гг. на 251 тыс. руб. и уменьшение их стоимости на 14244 тыс. руб., а также то, что большая часть фондов предприятия являются производственными.

В 2002-2003 гг. уменьшается доля пассивной части фондов - зданий и сооружений (на 8,1% по сравнению с 2002 годом) и растет доля активной части основных средств, что оценивается положительно в работе организации, поскольку качественные и количественные изменения в составе основных производственных фондов должны осуществляться в направлении роста активной части средств труда. В этих целях в организации осуществляются мероприятия, обеспечивающие технические, организационные и экономические преобразования. Снижение стоимости основных фондов ОАО «Копир» в 2003 году обусловлено выбытием зданий предприятия на сумму 15 млн. руб.

Наглядно структура основных производственных фондов за период 2003 года представлена на рис.4.

Рис.4. Структура основных средств за 2003 год

Оценка эффективности использования основных производственных фондов ОАО «Копир» в работе осуществляется путем сравнения показателей фондоотдачи и фондоемкости, представленных в табл.7.

Таблица 7

Показатели эффективности использования основных средств

| Показатели | Ед. изм. | 2001 г. | 2002 г. | 2003 г. | Откло-нение 2003/ 2001 | Темп роста, 2003/ 2001 |

| Объем реализованной продукции за минусом НДС | Тыс. руб. | 30310 | 57043 | 66518 | 36208 | 219,5 |

| Среднегодовая стоимость основных фондов | Тыс. руб. | 93903 | 94154 | 79910 | -13993 | 85,1 |

| Среднегодовая численность | Чел. | 1168 | 1182 | 1291 | 123 | 110,5 |

| Фондоотдача | Руб. | 0,32 | 0,61 | 0,83 | 0,51 | 259,4 |

| Фондоемкость | Руб. | 3,10 | 1,65 | 1, 20 | -1,9 | 38,7 |

| Фондовооруженность | Тыс. руб. / чел. | 80,4 | 79,6 | 61,9 | -18,5 | 77,0 |

Из таблицы 7 видно, что фондоотдача за анализируемый период увеличилась в 2,5 раза, а фондоемкость снизилась на 61,3%, что свидетельствует об эффективном использовании основных производственных фондов на предприятии. Резкий рост фондоотдачи в 2002 году до 0,61 руб. /руб. был обусловлен ростом объема реализованной продукции предприятия. В 2003 году стоимость основных фондов снизилась в результате выбытия зданий, в связи с чем фондоотдача еще возросла и составила 0,83 руб/руб.

Показатель фондовооруженности, характеризующий обеспеченность работников средствами труда, снижается на протяжении периода анализа на 23% вследствие сокращения стоимости основных фондов и роста среднегодовой численности работников ОАО «Копир».

Для повышения эффективности использования основных фондов необходимо повышение степени их загрузки, обновление фондов, использование прогрессивного оборудования, современных технологий и квалифицированных работников.

Анализ издержек производства имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости производства.

В общем, виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Анализ себестоимости по элементам затрат по ОАО «Копир» представлен в таблице 8.

Таблица 8

Анализ себестоимости по элементам затрат

| Показатели | Затраты на производство продукции, тыс. руб. | Удельный вес затрат на производство продукции,% | Отклонение 2003/2001 | |||||

| 2001 г. | 2002 г. | 2003 г. | 2001 г. | 2002 г. | 2003 г. | тыс. руб. | уд. вес,% | |

| Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизация основных фондов Прочие затраты | 12530 6067 2317 1283 1346 | 27046 9064 3382 1830 3124 | 36037 14963 5984 1762 4691 | 53,2 25,8 9,8 5,4 5,7 | 60,9 20,4 7,6 4,1 7,0 | 56,8 23,6 9,4 2,8 7,4 | 23507 8896 3667 479 3345 | 3,6 -2,2 -0,4 -2,6 1,7 |

| Полная себестоимость | 23543 | 44446 | 63437 | 100 | 100 | 100 | 39894 | |

Как показывают данные табл.8, материальные затраты занимают наибольший удельный вес в структуре затрат. Их удельный вес увеличился с 53,2% в 2001 г. до 60,9 в 2002 г. Увеличение доли затрат на материалы объясняется удорожанием стоимости сырья и материалов, топлива и энергии; и в связи с этим на предприятии должны быть проведены мероприятия по экономному использованию данных видов ресурсов.

Уровень затрат труда и отчислений на социальные нужды возрастает на протяжении рассматриваемого периода, что связано с ростом среднесписочной численности работников предприятия. Удельный вес амортизационных отчислений уменьшился с 5,4% в 2001 г. до 2,8% в 2003 г., хотя в целом сумма затрат по данному элементу увеличилась с 1283 тыс. руб. (2001 г) до 1762 тыс. руб. (2003 г).

В таблице 9 рассмотрим, во что обходится ОАО «Копир» каждый рубль изготовленных, реализованных товаров.

Таблица 9

Анализ затрат на рубль реализованной продукции

| Показатели | 2001 г. | 2002 г. | 2003 г. | Изменение (+,-) 2003/2001 |

| Реализованная продукция, тыс. р. | 30310 | 57043 | 66518 | 36208 |

| Затраты на производство реализованной продукции, тыс. р. | 27509 | 51652 | 63847 | 36338 |

| Затраты на 1 рубль реализованной продукции, руб. | 0,908 | 0,905 | 0,960 | 0,052 |

Из таблицы видно, что в 2001 г. уровень затрат составил 0,908 руб., т.е. на 1 руб. продукции затраты равны 90,8 коп. По сравнению с 2001 г. в 2002 г. уровень затрат несколько снизился.

В 2003 году темп роста выручки от реализации составлял 16,6% по сравнению с 2002 годом, а темп роста затрат – 23,6%. В результате в 2003 году наблюдаем значительный рост затрат на рубль реализованной продукции, что свидетельствует о необходимости внедрения на предприятии мероприятий по снижению затрат на производство и реализацию продукции.

Таким образом, как показал анализ себестоимости, темпы роста затрат превышают темпы роста выручки, что приводит к росту затрат на 1 рубль реализованной продукции.

Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимые для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими физическими и юридическими лицами, платежеспособностью и финансовой устойчивостью.

Анализ финансового состояния ОАО «Копир» начнем с оценки структуры баланса предприятия. Размещение средств предприятий имеет очень большое значение в финансовой деятельности и повышении ее эффективности. Поэтому в процессе анализа активов ОАО «Копир» в первую очередь следует изучить изменения в их составе (табл.10) и дать им оценку.

Таблица 10

Характеристика структуры и динамика средств предприятия

| Наименование статей баланса | Абсолютные показатели, тыс. руб. | Отклонение (+,-) | |||

| 2001 г. | 2002 г. | 2003 г. | 2002/2001 | 2003/2002 | |

| 1. Оборотные активы | 16089 | 23976 | 39500 | 7887 | 15524 |

| 1.1. Денежные средства и краткосрочные финансовые вложения | 29 | 101 | 296 | 72 | 195 |

| 1.2. Средства в расчетах | 4524 | 13165 | 18647 | 8641 | 5482 |

| 1.3. Материальные оборотные средства | 10435 | 9104 | 17888 | -1331 | 8784 |

| 1.4. Прочие оборотные активы | 1101 | 1606 | 2669 | 505 | 1063 |

| 2. Внеоборотные активы | 64185 | 63111 | 52333 | -1074 | -10778 |

| 2.1. Нематериальные активы | - | 197 | 7 | 197 | -190 |

| 2.2. Основные средства | 52706 | 51396 | 41101 | -1310 | -10295 |

| 2.3. Незавершенное строительство | 11340 | 11370 | 11109 | 30 | -261 |

| 2.4. Долгосрочные финансовые вложения | 139 | 139 | 116 | - | -23 |

| 3. Общая стоимость имущества | 80274 | 87087 | 91833 | 6813 | 4746 |

Внеоборотные активы предприятия уменьшились за 2001-2002 гг. на 1074 тыс. руб., за 2002-2003 гг. – на 10778 тыс. руб. Наибольший удельный вес в данной статье баланса занимают основные средства, причем их сумма уменьшилась с 52706 тыс. руб. в 2001 г. до 41101 тыс. руб. в 2003 г.

Оборотные средства предприятия возросли на 7887 тыс. руб. в 2002 году и на 15524 тыс. руб. в 2003 году по сравнению с предыдущими годами, их доля уменьшается в общих средствах предприятия.

По данным таблицы 10 видно, что в ОАО «Копир» наибольший удельный вес в оборотных активах занимают запасы. Их сумма возросла за 2001-2003 гг. на 7453 тыс. руб. В 2002 году сумма дебиторской задолженности возросла на 418 тыс. руб., а в 2003 году – еще на 391 тыс. руб., что свидетельствует о трудностях сбыта продукции или неритмичной работе предприятия и об ухудшении финансовой ситуации.

От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие и результаты его деятельности, Поэтому анализ наличия, источников формирования капитала имеет исключительно важное значение.

По данным таблицы 11 видно, что в 2002 году общая сумма источников средств возросла на 6813 тыс. руб., а в 2003 году - на 4746 тыс. руб.

На 25402 тыс. руб. произошло увеличение уставного капитала предприятия в 2003 году. Предприятие имеет также добавочный и резервный капиталы, а также сформирован фонд социальной сферы, в средства которого не происходило отчислений в 2003 году за счет возникновения непокрытых убытков прошлых лет. Заемные средства предприятия представлены не кредиторской задолженностью, но и долгосрочными заимствованиями, составляющими 350 тыс. руб. в 2002 году и 203 тыс. руб. в 2003 году. Отмечен негативный рост кредиторской задолженности предприятия более чем в 2 раза за период 2001-2003 гг.

Таблица 11

Анализ состава и структуры источников средств предприятия

| Наименование статей баланса | Абсолютные показатели, тыс. руб. | Отклонение (+,-) | |||

| 2001 г. | 2002 г. | 2003 г. | 2002/2001 | 2003/2002 | |

| 1. Капитал и резервы | 69481 | 63993 | 51880 | -5488 | -12113 |

| 1.1. Уставный капитал | 51 | 51 | 25453 | 0 | 25402 |

| 1.2. Добавочный капитал | 60464 | 60819 | 34915 | 355 | -25904 |

| 1.3. Резервный капитал | - | 98 | - | 98 | -98 |

| 1.4. Фонд социальной сферы | 7772 | 7761 | - | -11 | -7761 |

| 1.5. Целевые финансиро-вания и поступления | 38 | 12 | - | -26 | -12 |

| 1.6. Нераспределенная прибыль прошлых лет | 1156 | 2147 | 64 | 991 | -2083 |

| 1.7. Непокрытый убыток прошлых лет | - | 6895 | 8552 | 6895 | 1657 |

| 2. Заемный капитал | 16337 | 23094 | 39953 | 6757 | 16859 |

| 2.1. Долгосрочные пассивы | - | 350 | 203 | 350 | -147 |

| 2.2. Краткосрочные займы и кредиты | - | - | - | - | - |

| 2.3. Кредиторская задолженность | 16272 | 22629 | 39535 | 6357 | 16906 |

| Всего источников | 80274 | 87087 | 91833 | 6813 | 4746 |

В рыночных условиях, когда хозяйственная деятельность предприятия осуществляется за счет самофинансирования, при недостаточности собственных средств за счет заемного капитала важнейшей аналитической характеристикой предприятия является его финансовая устойчивость. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами. Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов.

Таблица 12

Показатели ликвидности предприятия

| Показатели | Формула | Норматив | 2001 г. | 2002 г. | 2003 г. |

| К. абсолютной ликвидности | (Денежные средства + краткосрочные фин. вложения) / краткосрочные обязательства | 0,2 | 0,002 | 0,004 | 0,008 |

| Промежуточный К. покрытия | (Денежные средства + краткосрочные фин. вложения + дебит. задолж-ть) / краткосрочные обязательства | 0,8-1 | 0,28 | 0,59 | 0,48 |

| К. текущей ликвидности | Денежные средства + краткосрочные фин. вложения + дебит. задолж-ть + запасы) / краткосрочные обязательства | 1–2,5 | 0,92 | 0,99 | 0,93 |

Коэффициенты абсолютной и промежуточной ликвидности за 2001–2003 год имеют размеры ниже нормальных ограничений, что говорит об отсутствии кредитоспособности. Коэффициент абсолютной ликвидности за 2003 год несколько возрос, однако это не свидетельствует о росте перспективных платежных возможностей предприятия.

Коэффициент текущей ликвидности в 2003 году приблизился к нормативному значению, что отражает рост ликвидности предприятия.

В целом же на основе анализов финансовой устойчивости и кредитоспособности предприятия можно сделать вывод, что предприятие находится в неустойчивом состоянии и кредитоспособность его низка.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов.

Анализ финансовых результатов ОАО «Копир» представлен в таблице 13.

Анализируя данные таблицы 13 следует отметить, что деятельность предприятия за 2001-2003 гг. является прибыльной. В 2002 году наблюдается положительная динамика увеличения показателей прибыли ОАО «Копир».

Таблица 13

Финансовые результаты деятельности за 2001 – 2003 годы, тыс. руб.

| Наименование показателя | 2001 год | 2002 год | 2003 год | Изменения | |

| 2002/2001 | 2003/2002 | ||||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг | 30310 | 57043 | 66518 | 26733 | 9475 |

| Себестоимость реализации товаров, продукции, работ, услуг | 27509 | 51652 | 63847 | 24143 | 12195 |

| Коммерческие расходы | 597 | 780 | 489 | 183 | -291 |

| Прибыль от реализации | 2204 | 4611 | 2182 | 2407 | -2429 |

| Доходы от участия в других организациях | 32 | - | 82 | -32 | 82 |

| Прочие операционные доходы | 374 | 2043 | 14632 | 1669 | 12589 |

| Прочие операционные расходы | 922 | 2966 | 1553 | 2044 | -1413 |

| Прочие внереализационные доходы | 1688 | 36 | 810 | -1652 | 774 |

| Прочие внереализационные расходы | 188 | 564 | 1434 | 376 | 870 |

| Прибыль (убыток) отчетного периода | 1778 | 3160 | 719 | 1382 | -2441 |

| Налог на прибыль и иные обязательные платежи | 422 | 1013 | 655 | 591 | -358 |

| Нераспределенная прибыль (убыток) отчетного периода | 1156 | 2147 | 64 | 991 | -2083 |

В 2002 году при росте выручки от реализации на 26733 тыс. руб. наблюдается увеличение себестоимости на 24143 тыс. руб. Рост прибыли от реализации продукции за рассматриваемый период деятельности предприятия обусловлен превышением объемов продаж над затратами на производство и реализацию продукции.

Данные таблицы показывают, что прибыль от реализации увеличилась в 2002 году на 2407 тыс. руб. или в 2,1 раза по сравнению с 2001 годом. Балансовая прибыль предприятия возросла в 2002 году по сравнению с 2001 годом на 1382 тыс. руб. Чистая прибыль предприятия увеличилась на 991 тыс. руб.

Наиболее неудачным в финансовых результатах был 2003 год, наблюдаем снижение показателей прибыли. При росте объемов реализованной продукции на 9475 тыс. руб., прибыль от реализации ОАО «Копир» сократилась на 2429 тыс. руб. Данное увеличение обусловлено ростом уровня затрат на рубль реализованной продукции в 2003 году.

Чистая прибыль ОАО «Копир» в 2003 году сократилась на 2083 тыс. руб. В общем, завершая рассмотрение вопроса анализа прибыли надо отметить, что на протяжении всего рассматриваемого периода предприятие снизило эффективность своей производственно-хозяйственной деятельности.

Если предприятие работает прибыльно, следовательно оно работает рентабельно. Для оценки уровня рентабельности работы предприятия рассчитываются показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. В следующей таблице показан расчет показателей рентабельности ОАО «Копир».

Таблица 14

Расчет показателей рентабельности

| Наименование показателя | 2001 год | 2002 год | 2003 год | Отклонение, 2003/2001 |

| Прибыль от реализации, тыс. руб. | 2204 | 4611 | 2182 | -22 |

| Чистая прибыль, тыс. руб. | 1156 | 2147 | 64 | -1092 |

| Объем реализованной продукции, тыс. руб. | 30310 | 57043 | 66518 | 36208 |

| Значение валюты баланса, тыс. руб. | 80274 | 87087 | 91833 | 11559 |

| Собственный капитал, тыс. руб. | 69481 | 63993 | 51880 | -17601 |

| Рентабельность капитала (активов) предприятия (прибыль от реализации / значение валюты баланса),% | 2,7 | 5,3 | 2,4 | -0,3 |

| Рентабельность реализации (по валовой прибыли),% | 7,3 | 8,1 | 3,3 | -4,0 |

| Рентабельность собственного капитала (чистая прибыль / значение собственного капитала),% | 1,7 | 3,4 | 0,1 | -1,6 |

В 2002 году наблюдался рост показателя рентабельности реализации, что, несомненно, расценивается как положительная тенденция, однако в 2003 году наблюдаем снижение показателя. За 2001-2003 года прибыльность продаж сократилась на 45,2%, т.е. прибыль на 1 рубль продаж уменьшилась, что вызвано ростом затрат на производство.

За рассматриваемый период рентабельность всего капитала уменьшилась на 0,3%. При росте уровня капитала, темпы роста прибыли предприятия значительно отстают от темпов роста активов предприятия. Данная тенденция, сложившаяся за период, свидетельствует о неэффективном использовании капитала на предприятии.

Можно сделать вывод об ухудшении эффективности работы предприятия в 2001-2003 годах, ОАО «Копир» необходимо повышать значения основных экономических показателей своей деятельности.

Анализ финансовой деятельности показал, что в ОАО «Копир» используется неэффективная структура капитала (низкая ликвидность), вызванная высокой долей запасов готовой продукции, дебиторской задолженности в структуре оборотных активов), также в течение исследуемого периода снизилась оборачиваемость оборотного капитала.

Снижение ликвидности активов и отражается на их оборачиваемости. Ускорение оборачиваемости активов, может быть достигнуто за счет сокращения сверхнормативных активов по видам (производственные запасы, запасы готовой продукции, внеоборотные активы), ускорение оборачиваемости активов ведет к сокращению потребности в них.

Также в составе оборотного капитала постепенно возрастала доля дебиторской задолженности и снижалась ее оборачиваемость, это также снижает ликвидность активов организации.

Можно порекомендовать ОАО «Копир» проводить более жесткий контроль за формированием и состоянием дебиторской задолженности, не допускать возникновения просроченной задолженности в составе дебиторов, это повысит оборачиваемость оборотного капитала и соответственно прибыль предприятия.

На предприятии требуется безотлагательное решение следующих первоочередных задач:

- изыскание дополнительных источников финансирования,

- поиск стратегического инвестора,

- ориентация производственной программы на платежеспособного потребителя-заказчика,

- сокращение расчетов за работы, услуги и производимую продукцию бартером.

На предприятии планируется провести следующие мероприятия для финансового оздоровления:

увеличение объемов производства товаров народного потребления;

экономия средств на текущее содержание общежитий;

сдача в аренду новой столовой;

экономия средств на освещение цехов;

реализация неиспользуемого оборудования;

работа с дебиторами по сокращению просроченной дебиторской задолженности;

сокращение фонда оплаты труда;

снижение на 40% потерь от простоев рабочей силы.

Таким образом, основным направлением финансового оздоровления предприятия является увеличение производства объемов товаров народного потребления за счет разработки и внедрения различных видов и модификаций машиностроительной продукции.

На ОАО «Копир» используется недостаточно эффективная стратегия маркетинга. Так необходимо ориентироваться на поиск новых сегментов рынка, продвижения на рынок, установление стимулов потребителям для приобретения предлагаемых товаров.

Одним из путей финансового развития ОАО «Копир» является развитие новых направлений деятельности и разработка инвестиционных проектов на производство новых видов продукции с целью привлечения заемных средств.

Необходимо разработать инвестиционный проект, реализация которого позволит предприятию более эффективно использовать свободные денежные средства и привлечь инвестиции.

Для укрепления своих позиций, повышения конкурентоспособности предприятию необходимо более эффективно использовать свободные денежные средства, нераспределенную прибыль за прошлые годы, а так же разработать программу с целью привлечения инвестиций для расширения сфер деятельности предприятия.

Важной задачей на предприятии является разработка мероприятий по повышению эффективности производства продукции ОАО «Копир».

|

из

5.00

|

Обсуждение в статье: Анализ результатов финансово-хозяйственной деятельности ОАО «Копир» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы