|

Главная |

Кредиты под залог фондов под управлением КИТ Фортис Инвестментс.

|

из

5.00

|

В залог принимаются паи открытых фондов, а также закрытого паевовго фонда «КИТ Фортис — Российская жилая недвижимость». После обращения к персональному менеджеру и последующего заполнения типовых документов, период поступления денег на счет клиента банка занимает не более 5 дней (период обусловлен сроком оформления в залог паев в депозитарии).

Условия размещения кредитов под залог паев: минимальная сумма кредита – 100 тыс. руб.; валюта кредита – рубли РФ; срок кредитования – до 6,5 месяцев; процентная ставка – 16% годовых.

Паи, принимаемые в залог: ОИПИФ «КИТ Фортис — Индекс ММВБ», «КИТ Фортис — Индекс РТС», ОПИФ акций «КИТ Фортис — Российская нефть», «КИТ Фортис — Российские телекоммуникации», «КИТ Фортис — Российский потребительский сектор», «КИТ Фортис — Фонд акций», «КИТ Фортис — Премиум. Фонд сбалансированный» — дисконт 20%. Паи ОПИФ акций «КИТ Фортис – Российская электроэнергетика», ОП ИФ денежного рынка «КИТ Фортис — Фонд денежного рынка», ОПИФ облигаций «КИТ Фортис — Фонд облигаций», ОПИФ смешанных инвестиций «КИТ Фортис Фонд сбалансированный консервативный», ОПИФ фондов «КИТ Фортис — Фонд фондов смешанных инвестиций», ЗПИФ недвижимости «КИТ Фортис Российская жилая недвижимость» — дисконт 15%. Паи ОПИФ фондов «КИТ Фортис — Фонд фондов акций» — 30%.

Кредиты под залог фондов под управлением других управляющих компаний. В настоящее время кредиты выдаются под залог паев фондов под управлением пяти управляющих компаний.

- ОПИФ «Добрыня Никитич», ОПИФ «Дружина», ОПИФ «Илья Муромец» под управлением ЗАО "УК «Тройка Диалог»;

- ОПИФ «Ренессанс — Акции», ОПИФ «Ренессанс — Облигации», ОПИФ «Ренессанс — Сбалансированный» — под управлением ООО "УК «Ренессанс Капитал»;

- ОПИФ «Петр Столыпин», ОПИФ «Русские облигации» под управлением ЗАО «ОФГ Инвест»;

- ОПИФ «Альфа-Капитал Акции», ОПИФ «Альфа-Капитал Сбалансированный», ОПИФ «Альфа-Капитал Облигации плюс» под управлением УК «Альфа-Капитал»;

- ОПИФ «Альянс РОСНО — Акции», ОПИФ «Альянс РОСНО — Сбалансированный».

Основные особенности размещения данного вида кредитов:

- необходимо заключение депозитарного договора и перевод паев, выступающих залогом по кредиту, в номинальное держание специализированному депозитарию,

- инвестиционные паи фондов принимаются в залог с дисконтом 15% от расчетной стоимости пая,

- процентная ставка — 16% годовых,

- минимальная сумма кредита – 100 тыс. руб.,

- валюта кредита – рубли РФ,

- срок кредитования – до 6,5 месяцев,

- погашение процентов за кредит осуществляется в конце срока действия договора,

- комиссия за ведение ссудного счета — 500 рублей (выплачивается в момент выдачи кредита).

Кроме инвестиционных услуг клиентам банк предлагает услуги кредитование малого и среднего бизнеса. Программа ориентирована на эффективное использование предоставленных средств для финансирования оборотного капитала, инвестирования в основные фонды и других способов развития бизнеса малых и средних предприятий. Объектами финансирования являются индивидуальные предприниматели и компании, представляющие малый и средний бизнес, а также их собственники и руководители. Условия предоставления кредитов субъектам малого и среднего бизнеса представлены в табл.23.

Таблица 23 – Основные условия размещения кредитов предприятиям малого и среднего бизнеса

| Наименование составляющей расчетной процентной ставки | Размер составляющей расчетной процентной ставки в зависимости от суммы кредита в рублях РФ | |||

| от 450 тыс. до 2 млн. включительно | свыше 2 млн. до 10 млн. включительно | свыше 10 млн. до 20 млн. включительно | свыше 20 млн. до 30 млн. включительно | |

| Базовая процентная ставка | 16% | 16% | 16% | 16% |

| Размер кредита | +2,0% | +1,0% | 0,5% | 0,0% |

| Минимальный размер обеспечения кредита | ||||

| без обеспечения | +3,0% | - | - | - |

| от 50 до 75% от суммы кредита | +2,0% | +2,0% | - | - |

| от 75 до 100% от суммы кредита | +1,0% | +1,0% | +1,0% | +1,0% |

| обеспечено 100% суммы кредита | 0,0% | 0,0% | 0,0% | 0,0% |

| Срок кредита | ||||

| от 6 до 12 месяцев | +1,5% | +1,5% | +1,5% | +1,5% |

| свыше 12 до 24 месяцев | +2,0% | +2,0% | +2,0% | +2,0% |

| свыше 24 до 60 месяцев | - | +2,5% | +2,5% | +2,5% |

| свыше 60 до 84 месяцев | - | +3,0% | +3,0% | +3,0% |

| Страхование имущества | ||||

| страхование не осуществляется | +0,5% | +0,5% | +0,5% | +0,5% |

| страхование в аккредитованной компании | -0,5% | -0,5% | -0,5% | -0,5% |

| Положительная кредитная история | ||||

| кредитная история отсутствует | 0,0% | 0,0% | 0,0% | 0,0% |

| длительностью до 1 года | -0,5% | -0,5% | -0,5% | -0,5% |

| длительностью свыше 1 года | -1,0% | -1,0% | -1,0% | -1,0% |

С целью страхования рисков невозврата КИТ Финанс принимает в обеспечение все основные виды имущества: товары в обороте (до 50% залога), личное имущество, оборудование, транспорт, недвижимость. Предоставление поручительств по кредитам и страховки по залогам рассматривается индивидуально. Кредит на сумму до 2-х миллионов рублей сроком до двух лет можно получить без предоставления залога имущества и подтверждения целевого использования кредитных средств.

Кредитование физических лиц на длительные сроки также является для банка тем направлением деятельности, на которое банком обращается значительное внимание.

Банк предлагает следующие кредитно – инвестиционные продукты населению.

1. Кредит на любые цели под залог недвижимости, сумма от 300 000 до 15 млн руб, срок от 12 до 180 мес, процентная ставка от 14% до 14,5%.

2. Кредит на приобретение готового жилья под залог приобретаемой недвижимости (с плавающей ставкой), сумма от 300 000 до 60 млн руб, срок от 5 до 30 лет, ставка формируется от ставки Mosprime 3m + 5.99—6.99 пунктов

3. Кредит на приобретение готового жилья под залог приобретаемой недвижимости (с фиксированной ставкой), условия аналогичны условиям кредитования с плавающей процентной ставкой, только в данном виде кредита процентная ставка 11,9-13,9%

4. Кредит на приобретения жилья под залог имеющейся недвижимости, сумма кредита 300 000—60 млн руб, срок 5—30 лет, процентная ставка 12.99—14.99%

5. Кредит на приобретение строящегося жилья под залог приобретаемой недвижимости. сумма кредита 300 000—60 млн руб, срок 5—30 лет, процентная ставка 14.99—15.99%

Для более объективной оценки кредитно – инвестиционной деятельности банка «КИТ Финанс» проведем анализ его основных показателей деятельности. Динамика валюты баланса банка представлена в табл.24.

Таблица 24 - Динамика валюты баланса коммерческого банка ОАО «КИТ Финанс »

| Показатели | 01.01.2007 | 01.04.2007 | 01.07.2007 |

| Валюта баланса (тыс.руб.) | 137406854 | 143085933 | 161810081 |

| Темп прироста (%) | 4,13% | 13,10% |

Как видно по данным табл. 24, наблюдается рост объёма валюты баланса, в частности, во втором периоде он вырос на 4,13%, а в третьем периоде увеличился на 13,10%. Данный факт положительно характеризует деятельность банка, т.к. свидетельствует о расширении банком объемов предоставляемых услуг, а, следовательно, о расширении сферы своего влияния на рынке.

Одним из наиболее важных абсолютных показателей оценки эффективности банковской деятельности являются показатели прибыли и рентабельности активов.

Показатель прибыли показателен в динамике, причем его рассмотрение должно проводиться с точки зрения стабильности темпов прироста в течение ряда периодов. Наилучшие показатели прибыли банков в России по итогам 2007 г. показали: ОАО «Банк ВТБ», ОАО «КИТ Финанс Банк» (табл.25) и ОАО «Банк ВТБ Северо-Запад». При этом, если сравнить прибыли, полученные по итогам 2007 г. банками, действующими в Петербурге, и прибыли банков, действующих при поддержке государства: наилучшую прибыль среди банков Санкт-Петербурга показал ОАО «КИТ Финанс Банк», его прибыль более чем в 16 раз меньше прибыли полученной ОАО «Сбербанк».

Таблица 25 - Анализ состава и структуры прибыли КБ «КИТ Финанс Инвестиционный банк»

| Наименование статьи | 01.01.2007 | 01.04.2007 | 01.07.2007 | |||

| тыс.руб. | уд. вес | тыс.руб. | уд. вес | тыс.руб. | уд. вес | |

| Чистый процент. доход | 5515094 | 11,96 | 1806140 | 12,261 | 3004585 | 10,672 |

| Расходы по созданию резервов на потери по ссудам | 8533176 | 3369976 | 7372376 | |||

| Чистый %-ный доход после создания резервов | -3018082 | -6,547 | -1563836 | -10,62 | -4367791 | -15,51 |

| Доходы за вычетом расходов по операц. с цен. бумагами | 22449258 | 48,7 | 6940878 | 47,12 | 15159534 | 53,847 |

| Доходы за вычетом расходов по опер, с иностран.валютой | 16532183 | 35,86 | 5537679 | 37,594 | 12117595 | 43,042 |

| Комиссионные доходы минус комиссион. расходы | 549085 | 1,191 | 145502 | 0,9878 | 338724 | 6,7505 |

| Порочие операц. доходы за вычетом операц. расходов | 4073634 | 8,836 | 1863812 | 12,653 | 1900472 | 6,7505 |

| Чистый доход банка | 46101172 | 106,1 | 14730175 | 110,25 | 28153119 | 103,77 |

| Неоперац. доходы минус- неоперац. расходы | -2641404 | -6,08 | -1369164 | -10,24 | -1023886 | -3,81 |

| Прибыль до налогооблажения | 43459768 | 100 | 13361011 | 100 | 27129233 | 100 |

| Расходы по налогу на прибыль | 10430344 | 3206643 | 6511016 | |||

| Чистая прибыль банка | 33029424 | 10154368 | 20618217 | |||

По данным таблицы можно сделать вывод, что чистая прибыль за исследуемые периоды снизилась с 33029424 тыс. руб. на 01.01.07г. до 20618217 тыс. руб. на 01.07.07г., что является отрицательным моментом в деятельности банка, что в дальнейшей перспективе может привести к убыткам банка. Однако, как показал анализ, к концу 2007г. банк все же увеличил объемы получаемой прибыли, что позволило ему войти в тройку ведущих банков России. Основными недоходоприносящими статьями банка являлись: «Чистый процентный доход после создания резервов» и «Неоперационные доходы за вычетом неоперационных расходов. Ситуация, выявленная в процессе анализа неоперационных доходов и расходов является классической для банков России, т.к. основной составляющей прибыли является для них основная операционная деятельность.

Показатель рентабельности активов является одним из индикаторов эффективности деятельности и показывает, какой объем прибыли приносит 1 рубль совокупных активов. Коэффициент рентабельности характеризует способность банка генерировать прибыли. Наибольшую прибыль на вложенный в активы банка рубль по итогам 2007 г. получил ОАО «КИТ Финанс Банк» — 8,9 рублей на вложенный в активы рубль. Отчасти полученные показатели могут объясниться развитием наиболее успешного для банка бизнеса кредитования и запуска новой линии бизнес-кредитов.

Коэффициент рентабельности капитала также является одним из наиболее часто используемых для оценки деятельности банка собственниками.

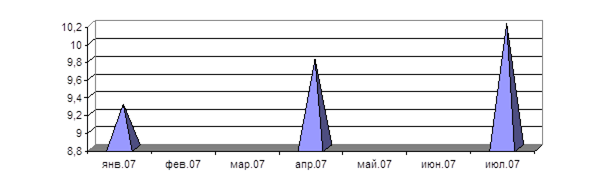

Динамика показателя рентабельности собственного капитала представлена на рис.12.

Рисунок 12 – Динамика показателя рентабельности собственного капитала КИТ Финанс банка

Как показал анализ, рентабельность собственного капитала (ROE) за исследуемые периоды росла. Выявленный факт можно отнести к конкурентным преимуществам банка для оценки привлекательности вложений средств инвесторами.

|

из

5.00

|

Обсуждение в статье: Кредиты под залог фондов под управлением КИТ Фортис Инвестментс. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы