|

Главная |

Анализ баланса банка ОАО КБ «Восточный»

|

из

5.00

|

Таблица 4.1 тыс. руб.

| Показатель | На начало года | На конец года | Изменение (+, -) | |

| 1 | Источники собственных средств банка | 1 329 552 | 1 379 118 | +49 566 |

| 2 | Собственные средства (капитал) банка | 1 324 983 | 1 372 589 | +47 606 |

| 3 | Уставный капитал | 940 000 | 940 000 | - |

| 4 | Всего обязательств банка | 4 737 468 | 3 546 851 | -1 190 617 |

| 5 | Всего активов | 6 067 020 | 4 925 969 | -1 141 051 |

| 6 | Кредитные вложения | 3 324 540 | 3 279 400 | - 45 140 |

| 7 | Активы, имеющие нулевой коэффициент риска | 48 430 | 48 906 | + 476 |

| 8 | Ликвидные активы | 2 877 589 | 1 885 379 | - 992 210 |

На основании анализа данных таблицы 4.1 можно сделать вывод о том, что на конец года сумма источников собственных средств ОАО КБ «Восточный» увеличилась на 49 566 тыс. руб. и составила 1 379 118 тыс.руб. Собственный капитал увеличился на 47 606 тыс.руб. и на конец года составил 1 372 589 тыс.руб. Сумма уставного капитала за анализируемый период не изменилась и составила 940 000 тыс.руб. Значение собственных средств банка заключается в том, что именно собственный капитал банка определяет его устойчивость. Следовательно, на основании данных таблицы 4.1 можно сделать вывод, что с ростом суммы собственных средств повышается финансовая устойчивость ОАО КБ «Восточный» и увеличиваются масштабы его деятельности.

В то же время наблюдается снижение суммы обязательств банка с 4 737 468 тыс. руб. в начале года до 3 546 851 тыс. руб. в конце года. Сумма активов также уменьшилась на 1 141 051 тыс.руб., кредитные активы сократились на 45 140 тыс.руб., ликвидные активы – на 992 210 тыс. руб. Чем выше доля обязательств перед клиентами банка (предприятий и организаций) на долговременной основе, тем выше стабильная часть ресурсов коммерческого банка, что положительно влияет на его ликвидность и уменьшает зависимость от межбанковских займов. В данном случае наблюдаемая тенденция снижения суммы обязательств банка является негативной и отрицательно влияет на ликвидность банка.

Таблица 4.2 Расчётные оценочные показатели в процентах

| Показатель | На начало года | На конец года | Изменение (+;-) | |||||

| 1 | Общая достаточность капитала | 21,8 | 27,9 | + 6,1 | ||||

| 2 | Уровень уставного капитала | 70,7 | 68,1 | - 2,6 | ||||

| 3 | Коэффициент надежности | 28,06 | 38,9 | + 10,84 | ||||

| 4 | Эффективность использования привлеченных средств | 142,5 | 108,1 | - 34,4 | ||||

| 5 | Уровень ликвидных активов | 47,4 | 38,3 | - 9,1 | ||||

| 6 | Коэффициент ликвидности (1) | 60,7 | 53,1 | - 7,6 | ||||

Из таблицы 4.2 видно, что на протяжении всего анализируемого периода показатель общей достаточности капитала находился на высоком уровне – 21,8 5 на начало года, к концу года общая достаточность капитала увеличилась на 6,1 % и составила 27,9 %. Рост данного показателя свидетельствует о повышении надежности банка и снижении степени его подверженности риску.

Показатели уставного капитала на протяжении исследуемого периода оставались высокими, что свидетельствует о высокой степени зависимости банка от его учредителей. Тем не менее, на конец года произошло снижение уровня уставного капитала, а, следовательно, и степени зависимости от учредителей на 2,6 %.

Коэффициент надежности увеличился на 10,84 % и составил на конец года 38,9 %, что свидетельствует об опережающем росте собственных средств в ресурсной базе банка. В данном случае такой рост вызван пассивной политикой банка в области привлечения клиентов и является негативной тенденцией. Эту же тенденцию подтверждает высокое значение коэффициента эффективности использования привлеченных средств – 108,1 % на конец года, что говорит об использовании привлеченных средств для финансирования затрат банка.

Из таблицы 4.2 видно, что за исследуемый период произошло снижение уровня ликвидных активов на 9,1 %; коэффициента ликвидности – на 7,1 %. Тем не менее, значение данных показателей на конец года оставались высокими – 38, 3% и 53,1 % соответственно, что подтверждает способность банка отвечать по своим обязательствам.

Таблица 4.3 Показатели для анализа финансовых результатов деятельности банка

| Показатель | Отчетный год | Предыдущий год | Изменение (+; -) | Темп роста, % | |

| 1 | Прибыль (убыток) до налогообложения, тыс. руб. | 111 770 | 207 875 | - 96 105 | - 46,2 |

| 2 | Чистые процентные доходы, тыс. руб. | 401 043 | 409 443 | - 8 400 | - 2,05 |

| 3 | Процентные расходы, тыс. руб. | 123 629 | 100 906 | + 22 723 | 22,5 |

| 4 | Среднегодовая величина активов банка, тыс. руб. | 5 496 495 | 6 042 570 | - 546 075 | - 9,03 |

| 5 | Среднегодовая величина обязательств, генерирующих процентные выплаты, тыс. руб. | 4 110 440 | 4 680 790 | - 570 350 | - 12,2 |

| 6 | Среднегодовая величина собственных средств (капитала), тыс. руб. | 1 348 786 | 1 300 000 | + 48 786 | 3,7 |

| 7 | Рентабельность банковских активов, % | 2,03 | 3,4 | - 1,37 | - |

| 8 | Чистая процентная маржа, % | 7,3 | 6,8 | + 0,5 | - |

| 9 | Чистый спред от кредитных операций, % | 15,29 | 13,99 | + 1,3 | - |

| 10 | Рентабельность вложенного капитала, % | 8,3 | 15,9 | - 7,6 | - |

Из таблицы 4.3 видно, что в отчетном году по сравнению с предыдущим годом сумма прибыли до налогообложения снизилась на 46,2 %, что связано со снижением чистых процентных доходов на 2,05% и ростом процентных доходов на 22,5 %.

За анализируемый период наблюдается снижение таких показателей финансовой деятельности банка, как среднегодовая величина активов и обязательств, генерирующих процентные выплаты, что связано с пассивной кредитной политикой банка.

Значение показателя рентабельности банковских активов оставалось удовлетворительным на протяжении всего исследуемого периода – 2,03% в отчетном году и 3,4% в предыдущем году.

Чистый спред от кредитных операций составил 15,29%, что является удовлетворительным. Рентабельность вложенного капитала снизилась в отчетном году по сравнению с предыдущим на 7,6% и составила 8,3%. Тем не менее, значение данного показателя является удовлетворительным, что свидетельствует об эффективности вложения собственного капитала банка.

Подводя итог всему вышесказанному, следует отметить, что финансовое состояние ОАО КБ «Восточный» является устойчивым, однако вложение средств в капитал КБ «Восточный» является недостаточно эффективным и банку следует проводить более активную кредитную политику, направленную на повышение прибыльности размещения средств.

В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

где

где

Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках - резидентах Российской Федерации, во Внешэкономбанке, в банках стран, имеющих страновые оценки "0", "1", в Международном банке реконструкции и развития, Международной финансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка.

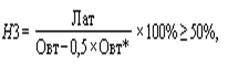

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

где

где

Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций). Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

где

где

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П (код 8996);

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997);

- величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД).

- величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД).

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

Все вышеуказанные показатели ликвидности рассчитываются ОАО КБ «Восточный» в обязательном порядке и отражаются в Дополнительных данных банковской отчетности.

|

из

5.00

|

Обсуждение в статье: Анализ баланса банка ОАО КБ «Восточный» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы