|

Главная |

Тема 5. Система управления риском.

|

из

5.00

|

5.1. Сущность и содержание риск – менеджмента.

Риск – это финансовая категория. Поэтому на величину риска можно воздействовать через финансовый механизм с помощью приемов финансового менеджмента и особой стратегии.

В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск – менеджмент.

Таким образом, риск – менеджмент представляет собой часть финансового менеджмента и является системой управления риском и финансовыми отношениями, возникающими в процессе этого управления.

Риск – менеджмент включает стратегию и тактику управления. Под стратегией управления понимается направления и способ использования средств для достижения поставленной цели.

Тактика – это конкретные методы и приемы для достижения поставленной цели в конкретных условиях.

Риск – менеджмент как система управления состоит из 2 х подсистем: управляемой подсистемы ( объекта управления ) и управляющей подсистемы ( субъекта управления ).

Объектом управления в риск – менеджменте является риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска.

Субъект управления – это специальная группа людей (финансовый менеджер, специалист по страхованию), осуществляющие функционирование объекта управления. При этом важная роль принадлежит информации; тот кто владеет информацией – владеет риском.

Различают два типа функций риск – менеджмента:

функции объекта управления и субъекта управления.

К функциям объекта управления относится: организация разрешения риска, рисковых вложений капитала, работы по снижению величины риска, процесса страхования рисков, экономических отношений и связей между субъектами хозяйственного процесса.

К функциям субъекта управления относятся: прогнозирование, организация, регулирование, координация, стимулирование и контроль.

Прогнозирование в риск – менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта.

Организация – это объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил.

Регулирование представляет собой воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров.

Координация – это согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов.

Стимулирование – это побуждение финансовых менеджеров к заинтересованности в результатах своего труда.

Контроль – проверка организации работы по снижению степени риска, предполагающей анализ результатов мероприятий по снижению степени риска.

5.2 Организация риск – менеджмента.

Как система управления, риск – менеджмент включает процесс выработки цели риска и рисковых вложений капитала, определенные вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор способов снижения риска, осуществление воздействия на риск.

Цель риска – это результат, который необходимо получить (выигрыш, прибыль, доход и т.п.)

Цель рисковых вложений капитала – получение максимальной прибыли. Для принятия решения важным моментом является получение информации об окружающей обстановке.

Для предпринимателя важно знать действительную стоимость риска,. которому подвергается его деятельность.

Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий.

На основе имеющейся информации об окружающей среде, вероятности, степени и величины риска разрабатываются варианты рискового вложения капитала и проводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска.

Подходы к решению управленческих задач могут быть самыми разнообразными, поэтому риск – менеджмент обладает многовариантностью.

Многовариантность риск – менеджмента означает сочетание стандарта и неординарности финансовых комбинаций, гибкость и неповторимость тех или иных способов действия в конкретной хозяйственной ситуации.

Риск – менеджмент весьма динамичен. Особую роль в решении рисковых задач играют интуиция менеджера ( способность без логического продумывания находить правильное решение ) и инсайт ( осознание решения некоторой проблемы ).

В случаях, когда рассчитать риск невозможно, принятие рисковых решений происходит с помощью эвристики ( совокупность логических приемов и методических правил теоретического исследования и отыскания истины ).

Риск – менеджмент имеет свою систему эвристических правил и приемов для принятия решения в условиях риска.

Основные правила риск – менеджмента являются:

Ø Нельзя рисковать больше, чем это может позволить собственный капитал.

Ø Надо думать о последствиях риска.

Ø Нельзя рисковать многим ради малого.

Ø Положительное решение принимается лишь при отсутствии сомнения.

Ø При наличии сомнений принимаются отрицательные решения.

Нельзя думать, что всегда существует только одно решение Возможно есть и другие.

Реализация первого правила означает, что прежде, чем принять решение о рисковом вложении капитала, финансовый менеджер должен:

ü определить максимально возможный объем убытка по данному риску;

ü сопоставить его с объемом вкладываемого капитала;

ü сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству данного инвестора.

Объем убытка от вложения капитала может может быть равен объему данного капитала, быть меньше или больше его.

При прямых инвестициях объем убытка, как правило равен объему венчурного капитала.

При прямом убытке ( пожар, наводнение, кража и т.п. ) размер убытка больше прямых потерь имущества, т.к. он включает еще дополнительные денежные затраты на ликвидацию последствий убытка и приобретение нового имущества.

При портфельных инвестициях, т.е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала.

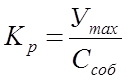

Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущего к банкротству.

Она измеряется с помощью коэффициента риска:

;

;

где Кр – коэффициент риска;

Уmax – максимально возможная сумма убытка, грн.;

Ссоб – объем собственных финансовых ресурсов с учетом точно известных поступлений средств , грн.

Исследования рисковых мероприятий позволили сделать вывод, что оптимальный коэффициент риска составляет 0,3 , а коэффициент риска, ведущий к банкротству инвестора 0,7 и более.

Реализация второго правила требует, чтобы финансовый менеджер, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял решение об отказе от риска ( т.е. от мероприятия ), принятии риска на свою ответственность или передаче риска на ответственность другому лицу.

Действие третьего правила особенно ярко проявляется при передаче риска, т.е. при страховании. В этом случае он означает, что менеджер должен определить и выбрать приемлемое для него соотношение между страховым взносом и страховой суммой.

Риск не должен быть удержан, т.е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховом взносе.

Реализация остальных правил означает, что в ситуации, для которой имеется только одно решение ( положительное или отрицательное ), надо сначала попытаться найти другие решения. Если же анализ показывает, что других решений нет, то действуют по правилу “в расчете на худшее”.

Следует иметь в виду проявляющиеся при принятии и реализации рисковых решений психологические особенности человека агрессивность, нерешительность, сомнения, самостоятельность, экстраверсия, интроверсия и др.

Экстраверсия – это свойство личности, проявляющееся в ее направленности на окружающих людей, события. Она выражается в высоком уровне общительности, живом эмоциональном отклике на внешние явления.

Интроверсия – это направленность личности на внутренний мир собственных ощущений, переживаний, чувств и мыслей.

Неотъемлемыми этапами организации риск – менеджмента являются также организация мероприятий по выявлению намеченной программы действия, контроль за ее выполнением, анализ и оценка результатов выполнения выбранного варианта рискового решения.

5.3 Стратегия риск – менеджмента.

Стратегия представляет собой искусство планирования, руководства, основанного на правильных и далеко идущих прогнозах.

Стратегия риск – менеджмента – это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения.

Стратегия риск – менеджмента включает правила, на основе которых принимаются рисковые решения и способы выбора вариантов решения.

Это следующие правила:

1. Максимум выигрыша.

2. Оптимальная вероятность результата.

3. Оптимальная колеблемость результата.

4. Оптимальное сочетания выигрыша и величины риска.

Сущность первого правила заключается в том, что из возможных вариантов рисковых вложений капитала выбирается вариант, дающий наибольшую эффективность результата ( выигрыш, доход, прибыль ) при минимальном или приемлемом для инвестора риска.

Сущность правила оптимальной вероятности результата состоит в том, что из возможных решений вбирается то, при котором вероятность результата является приемлемой для инвестора, т.е. удовлетворяет финансового менеджера.

На практике применения правила оптимальной вероятности результата обычно сочетается с правилом оптимальной колеблемости результата.

Сущность правила оптимальной колеблемости результата заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют небольшой разрыв, т.е. наименьшую величину дисперсии, среднего квадратического отклонения, вариации.

Сущность правила оптимального сочетания выигрыша и величины риска заключаются в том, что менеджер оценивает ожидаемое величины выигрыша и риска ( проигрыша, убытка ) и принимает решение вложить капитал в то мероприятие, которое позволяет получить ожидаемый выигрыш и одновременно избежать большого риска.

Правила принятия решения рискового вложения капитала дополняются способами выбора варианта решения.

Существуют следующие способы выбора решения:

1. Выбор варианта решения при условии, что известны вероятности возможных хозяйственных ситуаций.

2. Выбор варианта решения при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но имеются оценки их относительных значений.

3. Выбор варианта решения при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но существуют основные направления оценки результатов вложения капитала.

5.4. Приемы риск – менеджмента.

Приемы риск – менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются избежание их,. удержание, передача, снижение степени. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.

Передача риска означает, что инвестор передает ответственность за риск кому – то другому, например, страховой компании. В данном случае передача риска произошла путем страхования риска.

Снижение степени риска – это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы:

· диверсификация;

· приобретение дополнительной информации о выборе и результатах;

· лимитирование;

· самострахование;

· страхование.

Диверсификация – это процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между между собой, с целью сн7ижения степени риска и потерь доходов.

Информация играет важную роль в риск – менеджменте и является ценным товаром. Инвестор готов заплатить за полную информацию.

Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого – либо приобретения или вложения капитала, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Лимитирование – это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Это децентрализованная форма создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте.

Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска. Сущность страхования выражается в том, что инвестор отказаться от части доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.

|

из

5.00

|

Обсуждение в статье: Тема 5. Система управления риском. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы