|

Главная |

Тема 6. Страхование – основной прием

|

из

5.00

|

Риск – менеджмента.

6.1. Сущность, содержание и виды страхования.

Страхование – это отношение по защите имущественных интересов хозяйствующих субъектов и граждан при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование представляет собой экономическую категорию, более точнее – финансовую категорию. Его сущность заключается в распределении ущерба между всеми участниками страхования. Страхование является одним из элементов производственных отношений, т.к. оно связано с возмещением материальных потерь, что служит основой для непрерывности процесса воспроизводства.

В процессе страхования участвуют два субъекта: страхователь и страховщик.

Страхователь (в практике международного страхования – полисодержатель) – это хозяйствующий субъект или гражданин,. уплачивающий страховые взносы и вступающий в конкретные страховые отношения со страховщиком. Страхователем признается лицо, заключившее со страховщиком договоры страхования или являющееся страхователем в силу закона.

Страховщиком является хозяйствующий субъект, созданный для осуществления страховой деятельности, проводящий страхование и ведающий созданием и расходованием страхового фонда. Страховщиком признается хозяйствующий субъект любой организационно – правовой формы,. Созданной для осуществления страховой деятельности,. Получивший лицензию на осуществление страховой деятельности.

Страхование, являясь категорией распределения, выражает определенные производственные отношения, возникающие в связи с формированием и использованием страхового фонда.

Страховой фонд представляет собой резерв денежных или материальных средств, формируемый за счет взносов страхователей и находящийся в оперативно – организационном управлении у страховщика. К страховому фонду относят государственный резервный фонд (государственный централизованный страховой фонд), фонд страховщика, резервный фонд предпринимателя (фонд коммерческого риска, страховой фонд), образуемые в процессе самострахования. Создание страхового фонда обусловлено страховыми интересами.

Страховой интерес – это мера материальной заинтересованности в страховании.

Страховой интерес бывает полным и частичным. Полный интерес 100 %-ный интерес страхователя в страхуемом объекте.

Частичный интерес – интерес в какой – либо части общего интереса по имуществу, находящемуся на риске. Различают интересы страхователя и страховщика.

К интересам страхователя относятся интерес владельца имущества, интерес подразумеваемый.

Интерес владельца имущества заключается не только в самом имуществе, но и в ответственности за убытки, которые могут возникнуть в связи с владением имуществом, т.е. потеря прибыли.

Подразумеваемый интерес представляет собой условие страхования,.. согласно которому страхователь необязательно должен иметь страховой интерес в страхуемом имуществе, но, чтобы предъявить претензию по договору, ему необходимо иметь интерес в застрахованном имуществе во время наступления страхового случая.

Интерес страховщика – это ответственность страховщика, оговоренная в условиях страхования.

Между страхователем и страховщиком возникают страховые отношения, включающие в себе две группы отношений: по уплате взносов в страховой фонд и по выплате страхового возмещения (страховой суммы).

Страхование выполняет четыре функции: рисковая, предупредительная, сберегательная, контрольная.

Содержание рисковой функции страхования выражается в возмещении риска; она является главной.

Назначением предупредительной функции страхования является финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска.

Содержание сберегательной функции страхования заключается в том, что при помощи страхования сберегаются денежные суммы на дожитие.

Содержание контрольной функции страхования выражается в контроле за строго целевым формированием и использованием средств страхового фонда.

Объектами страхования могут быть имущественные интересы, не противоречащие законодательству Украины.

Объекты страхования служат основным признаком классификации страхования.

Классификация страхования представляет собой систему деления страхования на отрасли, виды, разновидности, формы, системы страховых отношений.

Отрасль страхования – это звено классификации страхования, характеризующее страхование жизни и здоровья человека, материальных ценностей, обязательств перед третьими лицами. Исходя из объектов страхования различают три отрасли страхования: личное, имущественное, страхование ответственности.

Вид страхования представляет собой часть отрасли страхования. Он характеризуется страхованием однородных имущественных интересов. Так, личное страхование включает следующие виды: страхование жизни, страхование от несчастных случаев и болезней,, медицинское страхование.

Имущественное страхование включает следующие виды: страхование средств наземного транспорта, воздушного, водного транспорта, страхование грузов, других видов имущества, страхование финансовых рисков.

Страхование ответственности включает следующие виды:

ü Страхование ответственности заемщиков за непогашением кредитов;

ü Страхование ответственности владельцев автотранспортных средств;

ü Страхование иных видов ответственности.

Вид страхования включает отдельные разновидности – это страхование однородных объектов в определенном объеме страховой ответственности.

Разновидностями личного страхования являются страхование детей, страхование к бракосочетанию, смешанное страхование жизни, страхование дополнительной пенсии, страхование на случай смерти и потери здоровья и др.

Разновидностями имущественного страхования являются страхование строений, основных и оборотных фондов, животных, домашнего имущества, средств транспорта, урожая и др.

Разновидностями страхования ответственности являются страхование на случай причинения вреда в процессе хозяйственной и профессиональной деятельности, страхование от убытков вследствие перерывов в производстве и др.

Страхование может осуществляться в обязательной и добровольной формах.

Обязательным страхованием является страхование, осуществляемое в силу закона, а добровольные – осуществляется на основе договора между страхователем и страховщиком.

Договор страхования – это двухстороннее соглашение между страхователем и страховщиком. Факт заключения договора страхования удостоверяется переданным страховщиком страхователю страховым свидетельством (полисом, сертификатом) с приложением правил страхования.

Кроме страхования выделяют еще сострахование, двойное страхование, перестрахование, самострахование.

Сострахование представляет вид страхования, при котором два страховщика и более участвуют определенными долями в страховании одного и того же риска, выдавая совместный или раздельные договоры страхования каждый на страховую сумму в своей доле.

Двойное страхование – это страхование у нескольких страховщиков одного и того же интереса об одних и тех же опасностей, когда общая страховая сумма превышает страховую стоимость.

Перестрахование – это страхование одним страховщиком (перестрахователем ) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика).

Самострахование – это создание страхового (резервного) фонда непосредственно самим хозяйствующим субъектом в обязательном (АО, СП,. Кооператив) или добровольном (товарищество и др.) порядке.

Страховые общества могут создавать страховые пулы (англ. POOL – общий котел) – это объединение страховщиков для совместного страхования определенных рисков (как правило малоизвестных новых рисков).

6.2. Организационная структура страхования.

Как экономическая категория страхование включает следующие элементы: рисковые обстоятельства, ситуация риска, стоимость (оценка) объекта страхования, страховое событие, страховая сумма, страховой взнос, страховой случай, ущерб ( убыток ) страхователя, страховая выплата.

Все они образуют организационную структуру страхования.

Состояние объекта страхования зависит от целого ряда факторов. Страховщик учитывает только существенные факторы,. Процесс наблюдения и учета которых называется регистрацией риска.

Факторы, которыми определяется регистрация риска для данной рисковой совокупности, называется рисковыми обстоятельствами. Любой риск можно представить в виде совокупности рисковых обстоятельств.

Выделяют объективные и субъективные рисковые обстоятельства:

Объективные – отражают объективный подход к действительности и не зависит от воли и сознания людей (проявление стихийных сил природы).

Субъективные рисковые обстоятельства отражают подход к познанию действительности, связанной с волей и сознанием людей ( нарушение техники безопасности, интенсивное движение транспорта и др.)

Оценка стоимости риска представляет собой определение вероятности наступления события, на случай которого приводится страхование, и его последствий, выраженных в денежной форме. Последствия страхового случая выражаются в полном уничтожении или частичном повреждении объекта страхования.

В процессе составления договора страхования оценивается действительная стоимость объекта страхования, т.е. страховая стоимость объекта страхования (страховая оценка).

Страховая оценка в имущественном страховании служит исходным показателем для всех последующих расчетов: определения страховой суммы, страхового взноса, страхового возмещения.

В качестве основы для определения страховой оценки часто берется балансовая стоимость имущества с учетом износа ( амортизации ). Страховая оценка основных средств общественных организаций определяется исходя из первоначальной (восстановительной) стоимости, т.е. без учета амортизации.

Страховая стоимость объекта является основой для расчета страховой суммы.

Страховой суммой является определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты.

Со страховой суммы страхователь платит страховщику страховой взнос (“ страховой платеж ”, за рубежом “ страховая премия ”).

Страховой взнос – это плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

Объемн.показатель

Страховой = Страховой  (единица страховой – Скидка + Надбавка

(единица страховой – Скидка + Надбавка

взнос тариф суммы или объект (накидка)

страхования в целом)

Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования в целом и по обязательному страхованию устанавливается в законодательном порядке.

Объемный показатель, т.е. показатель, к которому привязан страховой тариф, представляет собой единицу страховой суммы или объект страхования в целом.

Скидки со страхового взноса представляются страховщиком страхователю и являются формой поощрения страхователя, аккуратно выполняющего свои обязанности.

Надбавка представляет собой часть страхового тарифа, не связанную непосредственно с формированием фонда, предназначенного для выплат страхового возмещения. Надбавки могут быть рисковые, за рассрочку и др.

Рисковая надбавка используется для создания страхового фонда на случай выплат страхового возмещения при возросших убытках, превышающих средний уровень убытка.

Средний, за ряд лет уровень выплат страхового возмещения составляет нетто – ставку. Фактически суммы выплат по годам отклоняются от этого среднего уровня в ту или иную сторону.

Увеличение нетто – ставки на величину этого вероятного отклонения составляет содержание рисковой надбавки.

Надбавка за рассрочку представляет собой часть тарифа по долгосрочным видам страхования жизни, компенсирующую потери страховой компании за предоставление страхователю рассрочки при уплате взносов. Надбавка за рассрочку равна разнице между единовременным взносом и суммой годовых взносов.

Страховой взнос по своей экономической сущности представляет часть прибыли страхователя, которая используется им для гарантии его интересов от неблагоприятных взаимодействий событий. В математическом смысле страховой взнос может быть выражен как средняя величина, т.е. как часть, приходящаяся на один полис страхового портфеля от всех обязательств страховщика.

Различают следующие виды страхового взноса: рисковый, сберегательный, нетто – ставка, достаточный и брутто – ставка.

Рисковый взнос представляет чистую нетто – премию, т.е. часть страхового взноса, которая для покрытия риска.

Сберегательный взнос – это накопительный взнос, взимаемый при заключении договоров страхования жизни.

Нетто – ставка – часть страхового взноса, необходимая для покрытия страховых платежей за определенный промежуток по данному виду страхования. При планомерном развитии риска размер нетто – ставки равен рисковому взносу. Нетто – ставка выражает цену страхового риска (пожара, наводнения и т.п.).

Достаточный взнос представляет взнос в размере, достаточном не только для покрытия страховых платежей, но и для покрытия издержек страховщика. Достаточный взнос равен сумме нетто-ставки и нагрузки, включенной в издержки страховщика, т.е. достаточный взнос представляет брутто – ставку без прибыли страховщика.

Брутто – ставка является тарифной ставкой страховщика и состоит из нетто ставки и нагрузки.

Нагрузка – это часть ставки, предназначенная для покрытия расходов страховщика по организации процесса страхования.

Страховой взнос по характеру риска подразделяется на натуральный и постоянный.

Натуральный взнос предназначен для покрытия риска за определенный промежуток и в данный отрезок равен рисковому взносу, но с течением времени может увеличиваться или уменьшаться в зависимости от характера риска.

Постоянный взнос не меняется с течением времени. Т.к. не изменяется во времени и риск, отражающий страховой взнос.

По форме уплаты страховой взнос подразделяется на единовременный, текущий, годовой и рассроченный.

В зависимости от последовательности уплаты выделяют первый и последующий рассроченный страховой взнос.

По времени уплаты страховые взносы подразделяются на авансовые платежи и предварительный взнос.

Авансовыми являются платежи, уплачиваемые страхователем, страховщику заранее до наступления срока их уплаты, указанного в договоре.

Предварительный взнос – это взнос сберегательного характера, поступивший страховщику.

В зависимости от того, как страховые взносы отражаются в балансе страховщика, они подразделяются на переходящие платежи, результативный и эффективный взносы.

Переходящие платежи – часть страхового взноса, которая распределяется на следующий год после календарного года.

Результативный взнос – это разница между годовой нетто – ставкой и переходящими платежами текущего года, отнесенными на следующий год.

Эффективный взнос – это сумма результативного взноса и переходящих платежей, резервированных в текущем году и переходящих на следующий год.

Эффективный взнос – это вся сумма наличных страховых платежей, которыми располагает страховщик в данном текущем году.

Выделяют также цильмеровский и перестраховочный взнос.

Цильмеровский или резервный взнос – это сумма нетто – ставки и расходов по заключению договоров страхования данного вида за год.

Перестраховочный взнос – это взнос, который страховщик передает перестраховщику по условиям заключенного между ними договора перестрахования.

По величине страхового взноса различают необходимый, справедливый и конкурентный взносы.

Необходимый взнос отражает величину страхового взноса, который будет достаточным и позволит страховщику произвести выплаты страховых сумм и возмещений.

Справедливый взнос отражает эквивалентность обязательств сторон по договору страхования.

Конкурентный взнос позволяет страховщику привлекать максимально возможное число потенциальных страхователей.

В зависимости от способа исчисления, страховые взносы подразделяются на средний, степеннный и индивидуальный.

Средний взнос – это среднеарифметическая величина взноса, расчитанная для всей страховой совокупности.

Степенный взнос – взнос, при определении которого принимается во внимание величина риска объекта, включенного в страховую совокупность.

Индивидуальный – взнос для отдельного объекта страхования.

Страховой взнос бывает также основным, определяемым при заключении договора страхования, и дополнительным – скидки и надбавки к основному взносу.

Страховой случай представляет собой совершившееся событие, предусмотренное договором страхования или законом.

Нанесенный страхователю в результате страхового случая материальный ущерб включает два вида убытков – прямые и косвенные убытки.

Прямой убыток означает количественное уменьшение застрахованного имущества или снижение его стоимости при сохранении материально – вещевой формы, происшедшее вследствие страхового случая. В сумму прямого убытка включаются также затраты, производимые страхователе для уменьшения ущерба, спасения имущества и приведения его в надлежащий вид после страхового случая.

Прямой убыток выступает как первичный ущерб, т.е. как реально наблюдаемый. Этим он отличается от косвенного убытка, который является производным, часто скрытым убытком.

Косвенный убыток означает ущерб, являющийся следствием гибели (повреждения) имущества или невозможности его использования после страхового случая.

При страховом случае с имуществом, страховая выплата производится в виде страхового возмещения, величина которого зависит от системы страховой ответственности.

6.3. Системы страховой ответственности и их применение.

Система страховой ответственности обуславливает соотношение между страховой суммой застрахованного имущества и фактическим убытком, т.е. степень возмещения возникшего ущерба.

Применяются следующие системы страховой ответственности:

1) система действительной стоимости;

2) — пропорциональной ответственности;

3) — первого риска;

4) — дробной части;

5) — восстановительной стоимости;

6) — предельной ответственности.

При страховании по действительной стоимости имущества сумма страхового возмещения определяется как фактическая стоимость имущества на день заключения договора. Страховое возмещение равно величине ущерба.

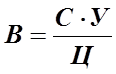

Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта. Величина страхового возмещения по этой системе определяется по формуле:

,

,

где В – величина страхового возмещения, грн.;

С – страховая сумма по договору, грн.;

У – фактическая сумма ущерба, грн.;

Ц – стоимостная оценка объекта страхования, грн..

Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. По этой системе страхования весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью.

Ущерб сверх страховой суммы (второй риск) не возмещается.

При страховании по системе дробной части устанавливаются две страховые суммы: страховая сумма и показанная стоимость.

По показанной стоимости страхователь обычно получает покрытие риска, выраженное натуральной дробью или в процентах.

Ответственность страховщика ограничена размерами дробной части, поэтому страховая сумма будет меньше показанной стоимости и ее дробной части. Страховое возмещение равно ущербу, но не может быть выше страховой суммы.

В случае, когда показанная стоимость равна действительной стоимости объекта, страхование по системе “ дробной части ” соответствует страхованию по системе первого риска.

В случае, когда показанная стоимость меньше действительной, страховое возмещение рассчитывается по формуле:

,

,

где П – показанная стоимость, грн.

Страхование по восстановительной стоимости означает, что страховое возмещение за объект равно цене нового имущества. Износ имущества не учитывается.

Страхование по системе предельной ответственности означает наличие определенного предела суммы страхового возмещения. При этой системе величина возмещаемого ущерба определяется как разница между заранее установленным пределом и достигнутым уровнем дохода. Обычно используется при страховании крупных рисков, страховании доходов. Если в результате страхового случая уровень дохода страхователя будет меньше установленного предела, то возмещению подлежит разница между пределом и фактически полученным доходом.

В договор страхования могут вносится различные оговорки и условия, которые носят название “клаузула” (лат. Clausula - заключение). Одной из них является “франшиза”.

Размер франшизы означает часть убытка, не подлежащую возмещению со стороны страховщика. Эта часть убытка определяется договором страхования.

Франшиза бывает двух видов: условная и безусловная.

Под условной или интегральной (невычитаемой) франшизой понимается освобождение ответственности страховщика за ущерб, не превышающий установленной суммы, и его полное покрытие, если размер ущерба превышает франшизу.

Условная франшиза вносится в договор страхования с помощью записи “свободно от X процентов” (где x – 1, 2, 3,…и т.д. – величина процента от страховой суммы). Если ущерб превышает установленную франшизу, то страховщик обязан выплатить страховое возмещение полностью, не обращая внимания на оговорку.

Безусловная или эксцедентная (вычитаемая) франшиза означает, что данная франшиза применяется в безоговорочном порядке без всяких условий. Ущерб во всех случаях возмещается за вычетом установленной франшизы.

Безусловная франшиза оформляется в договоре страхования следующей записью: “свободно от первых x процентов” (где x – 1,2,3,…и т.д. – проценты вычитаются всегда из суммы страхового возмещения независимо от величины ущерба).

При безусловной франшизе страховое возмещение равно величине ущерба за минусом величины безусловной франшизы.

6.4. Актуарные расчеты. Их сущность, содержание и задачи.

Стоимость услуг, оказываемых страховщиком страхователю, определяется с помощью актуарных расчетов (англ. actuaru, лат. actuarmus – скорописец, счетовод).

Актуарные расчеты – это система статистических и экономико – математических методов расчета тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя.

Форма, по которой производится расчет себестоимости и стоимости услуг, оказываемых страховщиком страхователю, называется актуарной калькуляцией.

Задачами актуарных расчетов являются:

Изучение рисков в рамках страховой совокупности; определение вероятности наступления страхового случая, частоты и степени тяжести ущерба, обоснование необходимых резервных фондов страховщика и источников их формирования; исследование нормы вложения капитала (процентной ставки) и определение зависимости между процентной ставкой и величиной брутто – ставки.

Актуарные расчеты классифицируют по отраслям страхования, по временному признаку, по иерархическому признаку.

По отраслям страхования актуарные расчеты подразделяются на расчеты по личному, имущественному страхованию и страхованию ответственности.

По временному признаку актуарные расчеты делятся на отчетные (которые производятся по уже совершенным операциям страховщика, т.е. по имеющимся отчетным данным) и плановые (которые производятся при введении нового вида страхования, по которому отсутствуют какие – либо достоверные наблюдения риска).

По иерархическому признаку актуарные расчеты могут быть общими для всей территории Украины; региональными, т.е. произведенными для отдельных регионов (область, край, город, район), и индивидуальными, выполненными для конкретного страхового общества.

При актуарных расчетах используются показатели страховой статистики, представляющей собой систематическое изучение наиболее массовых и типичных страховых операций на основе статистических методов обработки показателей страхового дела.

Основными показателями страховой статистики являются следующее:

n – число объектов страхования;

L – число страховых событий;

m – число пострадавших объектов в результате страхового случая;

P – сумма собранных страховых взносов;

B – сумма выплаченного страхового возмещения;

C – страховая сумма всех объектов страхования;

Cm – страховая сумма, приходящаяся на поврежденный объект страховой совокупности.

Для практических целей страхования применяется анализ указанных выше показателей.

В процессе анализа рассчитывают следующие показатели:

частота страховых событий,. Коэффициент кумуляции риска, коэффициент убыточности, средняя страховая сумма на один объект страхования, средняя сумма на один пострадавший объект, тяжесть риска, убыточность страховой суммы, норма убыточности, частота ущерба, тяжесть ущерба.

Частота страховых событий ( Чс ) характеризуется количеством страховых событий в расчете на один объект страхования

,

,

Чс < 1 означает, что одно страховое событие повлекло за собой несколько страховых случаев.

Коэффициент кумуляции (лат.cumulatio – увеличение, скопление) риска или опустошительность страхового события (Кк), представляет собой отношение числа пострадавших объектов к числу страховых событий

,

,

Кумуляция представляет собой скопление застрахованных объектов на ограниченном пространстве ( на одном складе, судне и т.п.).

Коэффициент кумуляции риска показывает среднее число объектов, пострадавших от страхового события, или сколько застрахованных объектов может быть настигнуто страховым событием.

Минимальное значение Кк равно 1. Кк > 1 означает, что по мере возрастания опустошительности возрастает число страховых случаев на одно страховое событие.

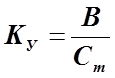

Коэффициент убыточности (КУ) или ущерба представляет собой отношение суммы выплаченного страхового возмещения к страховой сумме пострадавших объектов страхования

,

,

КУ может быть меньше или равен 1 – (КУ⋜1). Он не может быть больше 1, иначе это означало бы, что все застрахованные объекты уничтожены более одного раза.

Средняя страховая сумма на один объект (договор) страхования  представляет собой отношение общей страховой суммы всех объектов страхования к числу всех объектов страхования:

представляет собой отношение общей страховой суммы всех объектов страхования к числу всех объектов страхования:

,

,

Средняя страховая сумма на один пострадавший объект  представляет собой отношение страховой суммы всех пострадавших объектов к числу этих объектов:

представляет собой отношение страховой суммы всех пострадавших объектов к числу этих объектов:

.

.

Тяжесть риска (Тр) представляет собой отношение средней страховой суммы на один пострадавший объект к средней страховой сумме на один объект страхования:

.

.

Показатель тяжести риска используется при оценке и переоценке частоты проявления страхового события.

Убыточность страховой суммы или вероятность ущерба (У), представляет собой отношение выплаченного страхового возмещения к страховой сумме всех объектов страхования:

.

.

Показатель убыточности страховой суммы всегда меньше 1. Иное невозможно, ибо оно означало бы недострахование.

Норма убыточности или коэффициент выплат (НУ) представляет собой процентное отношение суммы выплаченного страхового возмещения к сумме собранных страховых взносов:

.

.

На практике исчисляют нетто – норму и брутто – норму убыточности. Норма убыточности может быть меньше, равна или больше 100 %.

Частота ущерба (ЧУ) исчисляется умножением частоты страховых событий на коэффициент кумуляции:

или

или  .

.

ЧУ выражает частоту наступления страхового случая и выражается обычно в процентах или промилле к числу объектов страхования.

Промилле (лат. promille – на тысячу) – тысячная доля какого – либо числа, обозначается % или 1/10 %.

Частота ущерба всегда меньше 100 %, т.к. частота ущерба, равная 100 %, означает, что наступление данного события не вероятно, достоверно для всех объектов.

Тяжесть ущерба (ТУ) или размер ущерба представляет собой произведение коэффициента убыточности и тяжести риска:

.

.

ТУ показывает среднюю арифметическую величину ущерба по поврежденным объектам страхования по отношению к средней страховой сумме всех объектов.

Тяжесть ущерба указывает на то, какая часть страховой суммы уничтожена; с ростом страховой сумы тяжесть ущерба снижается.

В процессе актуарных расчетов устанавливается размер тарифной ставки, определяющей, сколько денег каждый страхователь должен внести в общий страховой фонд с единицы страховой суммы.

При расчете нетто – ставки исходят из равенства:

П = В ,

где П – страховые платежи, соответствующие нетто – ставкам, грн;

В – страховое возмещение, грн.

Таким образом, страховая компания должна собрать такую сумму страховых взносов, какую предстоит затем выплатить страхователям.

Превышение доходов над расходами страховщика выражается в коэффициенте финансовой устойчивости страхового фонда:

,

,

где Д – сумма доходов страховщика за тарифный период, грн;

З – сумма средств в запасных фондах, грн;

И – сумма расходов страховщика за тарифный период, грн.

Чем выше данный коэффициент, тем устойчивее страховой фонд.

6.5. Личное и имущественное страхование.

Личное страхование – это отрасль страхования, с помощью которой осуществляется страховая защита семейных доходов граждан или укрепление достигнутого ими семейного благосостояния.

В качестве объектов личного страхования выступают жизнь, здоровье и трудоспособность человека, а конкретными событиями, на случай которых оно производится, являются дожитие до окончательного срока страхования, обусловленного возраста или события, наступления смерти страхователя или застрахованного либо потеря ими здоровья в период страхования от несчастных случаев.

Личное страхование включает страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование.

Разновидностями личного страхования являются смешанное страхование жизни, страхование детей, страхование к бракосочетанию, страхование дополнительной пенсии.

Имущественное страхование – это отрасль страхования, в которой объектом страховых отношений выступает имущество в различных видах и имущественные интересы. Экономическим назначением имущественного страхования является возмещение ущерба, возникшего вследствие страхового случая.

Имущественное страхование включает страхование наземного, воздушного, водного транспорта, страхование грузов, других видов имущества, страхование финансовых рисков.

Имущественное страхование бывает добровольным и обязательным.

В настоящее время широко стало развиваться страхование предпринимательских рисков. К страхованию этих рисков относятся:

ü страхование недополучения прибыли или доходов (упущенной выгоды);

ü страхование на случай неплатежа по счетам продавца продукции;

ü страхование на случай снижения заранее оговоренного уровня рентабельности, страхование от простоев оборудования, перерывов в торговле, валютных рисков и др.

6.6. Страхование ответственности.

Страхование ответственности – это отрасль страхования, где объектом выступает ответственность перед третьими физическими или юридическими лицами (т.е. гражданами и хозяйствующими субъектами) вследствие какого – либо действия или бездействия страхователя.

Целью страхования ответственности является страховая защита интересов возможных причинителей вреда,которые в каждом страховом случае находят свое конкретное денежное выражение.

В страхование ответственности входят страхование кредитов, ответственности владельцев автотранспортных средств и иных видов ответственности. В настоящее время появились новые виды страхования профессиональной ответственности – ответственности нотариуса, юриста, врача, аудитора, таможенного брокера (посредника), предпринимателя и др.

Ответственность предпринимателя включает широкий спектр рисков от его ответственности перед своими работниками (от банкротства) до риска за экологическое загрязнение, за причинение ущерба природе и жителям района от неправильной технологии своей деятельности.

К страхованию кредитов относятся: добровольное страхование рисков непогашения кредита и добровольное страхование ответственности заемщиков за непогашение кредитов.

При страховании кредитов учитывается степень кредитного риска, которая определяется кредитоспособностью заемщика. При анализе кредитоспособности заемщика используют показатели нормы прибыли на вложенный капитал, ликвидность.

Ликвидность хозяйствующего субъекта можно определить с помощью коэффициента абсолютной ликвидности, который представляет собой отношение денежных средств, готовых для платежей и расчетов,.к краткосрочным обязательством:

,

,

где Д – денежные средства (в кассе, на расчетном и валютном счете, в расчетах, в пути, прочие), грн;

Б – ценные бумаги и краткосрочные вложения, грн.;

К – краткосрочные кредиты и заемные средства, грн.;

З – кредиторская задолженность и прочие пассивы, грн.;

Чем выше этот коэффициент, тем надежнее заемщик.

Принято различать: кредитоспособный хозяйствующий субъект при КЛ 1,5 ; ограниченно кредитоспособный при КЛ от 1 до 1,5; некредитоспособный – при КЛ < 1,0.

Перестрахование.

Перестр<

|

из

5.00

|

Обсуждение в статье: Тема 6. Страхование – основной прием |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы