|

Главная |

Открытие ресторана « Polenta »

|

из

5.00

|

Цели и задачи: Стимулирование продаж. Увеличение осведомленности о брэнде.

Территория: г. Красноярск.

Целевая группа: пенсионеры, школьники, студенты и население с доходом выше среднего.

Сроки: 3 месяца (квартал)

Целевая аудитория: 90 тыс.чел.

Комментарии: ТВ ролик:- позиционирование места, имидж, меню. Аудио: программа стимулирования.

5. Организационный план

Для создаваемого предприятия выбрана организационно-правовая форма – Общество с ограниченной ответственностью, это одна из наиболее популярных форм хозяйственных обществ. Участники такого общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Если же участник внес вклад в уставный капитал общества не полностью, то он несет ответственность в пределах стоимости неоплаченной части его вклада. Общество же не отвечает по обязательствам своих участников. ООО может быть учреждено одним лицом, которое становится его единственным участником или может впоследствии стать обществом с одним участником, но не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. Число участников общества не должно быть более пятидесяти.

Участники общества с ограниченной ответственностью вправе:

1) участвовать в управлении делами общества в порядке, установленном законом и учредительными документами общества;

2) получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном его учредительными документами порядке;

3) принимать участие в распределении прибыли;

4) продать или иным образом уступить свою долю в уставном капитале общества либо ее часть одному или нескольким участникам данного общества в порядке, предусмотренном Федеральным законом и уставом общества;

5) в любое время выйти из общества независимо от согласия других его участников;

6) получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

Участники общества обязаны:

1) вносить вклады в порядке, в размерах, в составе и в сроки, которые предусмотрены Федеральным законом и учредительными документами общества;

2) не разглашать конфиденциальную информацию о деятельности общества.

Первоначальный капитал состоит из собственный и заемных средств. Собственные средства распределены между участниками, внесшими свои вклады уставный капитал общества:

А.В. Трикулич - 300 тыс. рублей

П.С. Сапрыкин - 300 тыс. рублей

Планируется раз в год принимать решение о распределении чистой прибыли между участниками общества пропорционально их долям в уставном капитале, таким образом А.В. Трикулич 50%, П.С. Сапрыкин 50%. Предполагается создавать резервный фонд, в размере 10% от прибыли.

Необходимый персонал представлен в таблице 5.1

Таблица 5.1

| № | Наименование должности | Количество, чел. | Оклад, руб. |

| 1 | Директор, экономист | 1 | 15000 |

| 2 | Администратор | 1 | 10000 |

| 3 | Бухгалтер, товаровед | 1 | 12000 |

| 4 | Главный повар | 1 | 11000 |

| 5 | Повар | 3 | 8500 |

| 6 | Официанты | 4 | 6000 |

| 7 | Уборщица | 2 | 4500 |

| 8 | Рабочая на кухне | 2 | 5000 |

| 9 | Помощник на кухне | 2 | 6000 |

| Итого | 17 | 128500 |

Организационная схема управления:

Директор:

· организует всю работу предприятия

· несет полную ответственность за его состояние и состояние трудового коллектива

· представляет предприятие во всех учреждениях и организациях

· распоряжается имуществом предприятия

· заключает договора

· поиск поставщиков материала

· сбыт продукции (т.е. поиск клиентов)

· издает приказы по предприятию в соответствии с трудовым законодательством, принимает и увольняет работников

· применяет меры поощрения и налагает взыскания на работников предприятия

· открывает в банках счета предприятия

Администратор:

· Встречает посетителей

· Решает конфликты

· обеспечивает контроль за сохранностью оборудования;

· прогнозирует замену оборудования и запасных частей, а также своевременный ремонт оборудования;

· осуществляет инвентарный контроль;

· следит за правильной работой оборудования и персонала;

· контролирует соблюдение установленной технологии;

· осуществляет контроль за комплексностью и качеством готовой продукции.

Главный повар

Несет ответственность за:

· выпуск высококачественной продукции и ее совершенствование

· разработки новых видов продукции

· внедрение в производство новейших достижений науки и техники

· механизации и автоматизации производственных процессов

· соблюдение установленной технологии

· использование новейшей техники и технологии

· осуществляет оперативный контроль за ходом производства

· разрабатывает календарные графики работы

· устраняет причины, нарушающие нормальный режим производства

· осуществляет контроль за комплексностью и качеством готовой продукции

· организует контроль за качеством поступающего на предприятие сырья, материалов, полуфабрикатов и др., так как качество продукции является определяющем в общей оценке результатов деятельности трудового коллектива.

Бухгалтер:

Является также заместителем директора по экономическим вопросам;

· руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы

· разрабатывает нормативы для образования фондов экономического стимулирования

· проводит всесторонний анализ результатов деятельности предприятия

· разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, улучшению использования производственных фондов, выявлению и использованию резервов на предприятии

· осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами

· устанавливает результаты финансово-хозяйственной деятельности предприятия

· производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией готовой продукции, приобретением необходимого сырья, в его задачи также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом.

Найм сотрудников будет проводиться на конкурсной основе, с учетом личных качеств и опыта работы.

При такой небольшой численности специалистов как на нашем предприятии необходимость обеспечения их взаимозаменяемости в период отпусков, болезней и командировок очевидна. С этой целью необходимо порядок такого замещения четко оговорить приказом по предприятию.

6. Финансовый план

Руководствуясь действующим законодательством в отношении налоговых льгот для малых предприятий (глава 26.2 Налогового Кодекса РФ), планируется перейти на упрощенную систему налогообложения, суть которой состоит в замене налога на прибыль, НДС, налога на имущество организации и ЕСН единым налогом на доходы по ставке 6%. Организация имеет на это право, если по итогам девяти месяцев того года, в котором она подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 11 млн. рублей (без учета налога на добавленную стоимость). При этом уплата страховых взносов на обязательное пенсионное страхование производится в соответствии с законодательством Российской Федерации, а также сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

Итак, исходя из рассчитанных величин предполагаемой выручки и себестоимости за первый год работы пиццерии, составляется план доходов и расходов (табл. 6.1).

План доходов и расходов таблица 6.1

| наименование показателей | уровень за 1 год, руб. | |||

| 4 кв. | 1 кв. | 2 кв. | 3 кв. | |

| 1 Выручка | 1245244 | 1203502,5 | 1299811 | 1404174 |

| 2 Себестоимость | 1294344 | 884853 | 917835 | 967307 |

| 3 Прибыль | -49100 | 318649,5 | 381976 | 436867 |

| 4 Единый налог на доходы по ставке 6% | 74715 | 72210 | 77989 | 84250 |

| 5 Чистая прибыль | -123815 | 246439,5 | 303987 | 352617 |

Значение чистой прибыли отрицательно в первом квартале первого года работы ресторана, то есть предприятие изначально работает себе в убыток.

Следующим этапом в этом разделе является составление плана движения денежных средств, отражающего денежные потоки от инвестиционной, операционной и финансовой деятельности за рассматриваемый период. Поток реальных денег от каждой из указанных видов деятельности представляет собой разницу притока и оттока денежных средств.

Таблица 6.2

Поток от инвестиционной деятельности

Приток

Отток

Уставный капитал:

568900

Собственные средства

600000

135582

Заемные средства

800000

393000

Итого:

1400000

1097482

,

, =4318626 руб.

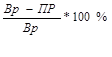

=4318626 руб. ЗФП=

ЗФП=  *100%=16%,

*100%=16%,