|

Главная |

II. Методы оценки совокупных активов. Понятие целостного имущественного комплекса.

|

из

5.00

|

Целостный имущественный комплекс представляет собой предприятие с законченным циклом производства и реализованной продукцией, размещенным на предоставленном ему земельном участке.

В условиях рыночной экономики часто возникает необходимость в оценке совокупной стоимости активов как целостного имущественного комплекса при покупке предприятия, приватизации, залоге имущества при ипотечном кредитовании, страховании и при ликвидационной процедуре (банкротстве).

Методы применяются при оценке стоимости активов как необходимо учитывать затраты труда по формированию структуры активов, структуры формирования управления профессиональными кадрами, эффективность работы предприятия.

Методы оценки активов как целостного имущественного комплекса (ЦИК).

Балансовой оценки

- по фактической

- восстановительной

- стоимость производственных активов;

В основе первого метода лежит расчет стоимости чистых активов сформированных только за счет собственных средств. См Приложение №1

1.ЧАф = ОС+НМАост.ст.+НЗ+ЗТМЦ+(-) (ФА-ФО),где

ОС – основные средства

НМА – нематериальные активы

НЗ – незавершенное капитальное строительство

ЗТМЦ – затраты товарно материальных ценностей

ФА – финансовые активы

ФО – финансовые обязательства

Чистые активы - это расчетная величина, определяемая как разность между стоимостью активов акционерного общества (АО) и его обязательствами

Отсюда: ЧАф= 1621.1+91.7-(2562.4-940.8)=91.2

2.Чистые активы корректируются на результаты переоценки

Гудвилл - один из видов нематериальных активов, стоимость которого определяется как разница между рыночной (продажной) стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью (суммой чистых активов). Он считает, что указанное повышение стоимости предприятия связано с возможностью получения более высокого уровня прибыли (в сравнении со среднерыночным уровнем эффективности инвестирования) за счет использования более эффективной системы управления, доминирующих позиций на товарном рынке, применения новых технологий и т.п."[3]

То есть, можно сделать вывод, что с точки зрения теории финансового менеджмента, гудвилл - это не только разница между стоимостью чистых активов и ценой продажи, но также и рыночной стоимостью предприятия на дату оценки:

GV=MA+IA-D-V, (1)

где:

GV - гудвилл;

МА - стоимость материальных активов;

IА - стоимость нематериальных активов;

D - стоимость заемного капитала;

V - рыночная стоимость действующего предприятия.

Если рыночная стоимость действующего предприятия ниже балансовой стоимости чистых активов, то гудвилл будет отрицательным.

Поскольку при свершившейся продаже предприятия гудвилл выступает в форме разницы между рыночной и балансовой стоимостью предприятия, то в этом случае определение его размера сложности не вызывает. Однако на стадии предварительной оценки стоимости целостного имущественного комплекса, как вполне справедливо считает И.А. Бланк, оценить гудвилл довольно сложно. В этой связи, отмечая, что для оценки гудвилла обычно используются два метода, он приводит две формулы его расчета.

где:

Г - сумма гудвилла на основе оценки по фактической сумме прибыли или объему реализации продукции предприятия;

Если полученный результат, поделить на коэффициент капитализации нематериальных активов, то мы найдем величину гудвилла. Этот метод называют казначейским, так впервые он был использован для подсчета гудвилла, который потеряли производители алкогольной продукции во время Сухого закона в 1920 году в Меморандуме Казначейства США А.Р.М 34. В последствии он применялся для расчета налогов при дарении и наследовании.

.

| Стоимость чистых материальных активов х Коэффициент капитализации чистых материальных активов - Уровень нормализованной прибыли = Избыточная прибыль х Коэффициент капитализации избыточной прибыли = Гудвилл + Стоимость чистых материальных активов = Стоимость предприятия |

Рис. 1. Алгоритм расчета гудвилла и стоимости собственного капитала (бизнеса)

Таким образом, стоимость компании равна стоимости материальных активов плюс гудвилл:

V=MA+GV, (3)

где:

МА - стоимость материальных активов;

GV - гудвилл;

NOI - чистый операционный доход;

Re - коэффициент капитализации чистого дохода от основной деятельности;

Rg - коэффициент капитализации нематериальных активов.

Расчеты:

2. Эффективность управления активами

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами компании. По балансу предприятия можно судить о характере используемых компанией активов. Большая сумма накопленной амортизации по отношению к имеющимся недвижимому имуществу, машинам и оборудованию дает основания полагать, что у компании старое оборудование, требующее обновления. Если в балансе появились большие суммы денежных средств, можно предположить, что имеются излишние деньги, которые могли быть использованы с большей пользой. Для выявления тенденций в использовании имеющихся у компании ресурсов используется ряд коэффициентов, основанных на соотношении товарооборота и величины капитала, необходимого для обеспечения такого объема операций.

|

|

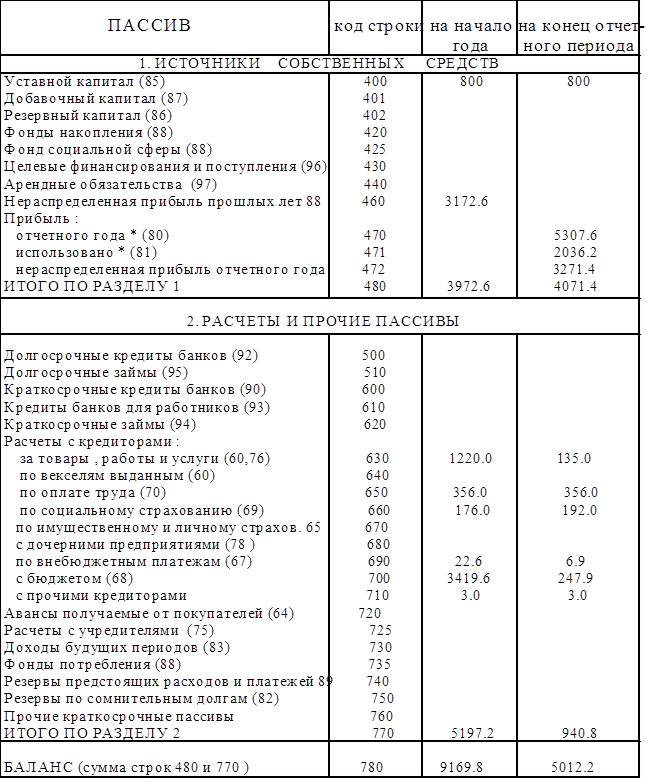

Приложение №1

Показатель эффективности управления активами на предприятии - фондорентабильность .

В нашем примере он составил :

стр090(ф2г3) 5307.6

----------------- = --------- = 3.22 тыс. руб .

стр020(ф1г4) 1650.0

Фондорентабильность - показатель связанный с фондоотдачей и рентабельностью предприятия следующим образом :

фондоотдача * рентабельность = фондорентабильность

Фондоотдача известна ; рентабельность работы предприятия равна :

стр090(ф2г3) 5307.6

----------------- = --------- * 100 = 10.43%

товарооборот 50865.0

Отсюда :

фондорентабильность = 30.83 * 0.1043 = 3.22

Рентабельность целесообразно рассчитывать также по отдельным направлениям работы предприятия , в частности :

рентабельность по основной деятельности

стр050(ф2г3) 5447.7

----------------- = -------- * 100 = 212.2 %

стр040(ф2г4) 2567.3

рентабельность основного капитала

стр090(ф2г3) 5307.6

------------------------------------- = -------------------- * 100 = 65.98 % .

стр480(ф1г3) + стр480(ф1г4) 3972.6 + 4071.4

Показатель периода окупаемости собственного капитала :

[ стр480(ф1г3) + стр480(ф1г4) ] / 2 ( 3972.6 + 4071.4 ) / 2

-------------------------------------------- = --------------------------- = 0.55 .

стр090(ф2г3) - стр200(ф2г3) 5307.6 - 2036.2

При анализе использования оборотных средств желательно рассчитывать показатели , характеризующие их оборачиваемость . Оборачиваемость средств в расчетах определяется как отношение выручки от реализации продукции ( работ , услуг ) к средней за период сумме расчетов с дебиторами , что составляет :

стр010(ф2г3) 9765.0

-------------------------------------------------------------------------------- = ----------------------------

[ стр199(ф1г3) + стр175(ф1г3) + стр199(ф1г4) + стр175(ф1г4) ] / 2 ( 261.0+340.0+213.6 ) / 2

= 23.97

23.97 - число оборотов

При перерасчете этого показателя в дни ( в классическом варианте , когда анализируется работа предприятия за год , в расчете принимается 360 дней , но поскольку мы анализируем работу за квартал , в расчетах исходим из 90 дней ) получим :

90 : 23.97 = 3.4 дня .

Оборачиваемость производственных запасов определяется как отношение затрат на производство реализованной продукции ( работ , услуг ) к среднему за период итогу раздела 2 актива баланса , что составляет :

стр040(ф2г4) 2567.3

------------------------------------------- = ------------------ = 3.74 оборота .

[ стр180(ф1г3) + стр180(ф1г4) ] / 2 ( 733.7 + 637 )

При перерасчете этого показателя в дни получаем :

90 : 3.74 = 24.1

Коэффициент покрытия, который называют также коэффициентом ликвидности .

На начало периода :

стр180(ф1г3) + стр330(ф1г3) 733.7 +6705.4

--------------------------------------------------------- = ------------------ = 1.43 .

стр770(ф1г3) - стр500(ф1г3) - стр510(ф1г3) 5197.2

На конец периода :

стр(ф1г4) + стр330(ф1г4) 637 + 2562.4

--------------------------------------------------------- = ------------------ = 3.40 .

стр770(ф1г4) - стр500(ф1г4) - стр510(ф1г4) 940.8

Данный коэффициент показывает, в какой степени предприятие способно погасить свои текущие обязательства за счет оборотных средств . Нижним пределом коэффициента покрытия можно считать 1.0 .

Коэффициент быстрой ликвидности равен :

на начало периода :

стр330(ф1г3) 6705.4

---------------------------------------------------------- = ----------- = 1.29 ,

стр770(ф1г3) - стр500(ф1г3) - стр510(ф1г3) 5197.2

на конец периода :

стр330(ф1г4) 2562.4

---------------------------------------------------------- = ----------- = 2.7 .

стр770(ф1г4) - стр500(ф1г4) - стр510(ф1г4) 940.8

Коэффициент абсолютной ликвидности - показывает возможность предприятия погасить свои обязательства немедленно , который равен :

на начало периода :

( стр280 + стр 290 + стр 310 )(ф1г3) 94 + 6271.4

------------------------------------------------ = --------------- = 1.22 ,

стр770(ф1г3) 5197.2

на конец периода :

( стр280 + стр 290 + стр 310 )(ф1г4) 18.1 + 2533.1

------------------------------------------------ = ------------------ = 2.7.

стр770(ф1г4) 940.8

На Западе считается достаточным иметь коэффициент ликвидности более 0.2 . В нашем случае коэффициент быстрой ликвидности вполне достаточен.

Заключение

[1] Процесс нормирования – определение норматива оборотных средств. Норматив оборотных средств- минимально необходимая сумма оборотных средств, обеспечивающих предпринимательскую деятельность предприятия. (Современный финансово-кредитный словарь, ИНФРА-М ,2002г. 2-е издание).

[2] Аккредитив – обязательство банка-эмитента, действующего по поручению плательщика, произвести платежи получателю средств или оплатить, акцептовать, учесть переводный вексель либо дать полномочия другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать, учесть переводной вексель. (Современный финансово-кредитный словарь, ИНФРА-М,2002г. 2-е издание, стр.5).

[3] И.А. Бланк «Основы финансового менеджмента» «Ника-Центр» 1999г. Т2 с.391

|

из

5.00

|

Обсуждение в статье: II. Методы оценки совокупных активов. Понятие целостного имущественного комплекса. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы