|

Главная |

Оценка эффективности разработанных мероприятий

|

из

5.00

|

Эффективная система прогнозирования в первую очередь повлияет на оптимизацию контрактных отношений строительной компании «Спецстрой» с контрагентами. После внедрения организационных мероприятий по усовершенствованию контрактов нормативный срок строительства объектов исследуемым предприятием сократится. А это в свою очередь сокращает постоянные издержки, понесенные ОАО «Спецстрой». Рассчитаем экономическую эффективность от внедрения проекта по повышению эффективности управления путем оптимизации системы прогнозирования.

Исходные данные: строительство жилого дома 120 кв. м., сметная стоимость строительства составляет 3564,940 тыс. руб.

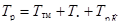

Расчетный срок строительства находим по формуле:

, (3.1)

, (3.1)

где  – фактический срок строительства объекта, (

– фактический срок строительства объекта, (  месяцев);

месяцев);

– период подготовки строительства, составляет 25% от

– период подготовки строительства, составляет 25% от  ,

,

Тп = 4,5 месяца;

– период развертывания строительства, составляет 13% от

– период развертывания строительства, составляет 13% от  ,

,

Трз = 2,5 месяца;

=18+2,5+4,5=25 мес.

=18+2,5+4,5=25 мес.

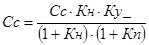

Для определения эффектов от сокращения сроков строительства необходимо рассчитать условно постоянные расходы (  ), которые образуются из накладных расходов (

), которые образуются из накладных расходов (  ), расходов на машины и механизмы (

), расходов на машины и механизмы (  ), материалы (

), материалы (  ), заработную плату (

), заработную плату (  ):

):

, (3.2)

, (3.2)

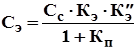

1. Условно постоянные расходы (  ), идущие в основном на административно-хозяйственные нужды, равны:

), идущие в основном на административно-хозяйственные нужды, равны:

, (3.3)

, (3.3)

где – сметная стоимость СМР жилого дома №16,

(  =3564,940 тыс. руб.);

=3564,940 тыс. руб.);

– норматив накладных расходов для строительных фирм (0,18);

– норматив накладных расходов для строительных фирм (0,18);

– доля условно-постоянной части накладных расходов для общестроительных трестов и управлений (0,5);

– доля условно-постоянной части накладных расходов для общестроительных трестов и управлений (0,5);

– норматив плановых накоплений (0,26).

тыс. руб.

тыс. руб.

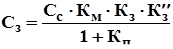

2. Условно-постоянные расходы по эксплуатации машин и механизмов ( ) определяют по формуле:

, (3.4)

, (3.4)

где  – удельный вес затрат по эксплуатации машин и механизмов (0,07);

– удельный вес затрат по эксплуатации машин и механизмов (0,07);

– доля условно-постоянных расходов в затратах на эксплуатацию строительных машин и механизмов (0,3);

– доля условно-постоянных расходов в затратах на эксплуатацию строительных машин и механизмов (0,3);

Эти расходы связаны с содержанием ремонтных мастерских и других обслуживающих хозяйств.

тыс. руб.

тыс. руб.

3. Условно-постоянные заготовительно-складские расходы можно определить по следующей формуле:

, (3.5)

, (3.5)

где  – удельный вес затрат на материалы в стоимости СМР (0,5);

– удельный вес затрат на материалы в стоимости СМР (0,5);

– средний размер заготовительно-складских расходов в затратах на материалы (0,021);

– доля условно-постоянных расходов в заготовительно-складских расходах (0,55).

тыс. руб.

тыс. руб.

4. Условно-постоянные расходы по основной заработной плате ( ), зависящие от продолжительности строительства определяются по формуле:

, (3.6)

, (3.6)

где  – удельный вес заработной платы в стоимости СМР (0,2);

– удельный вес заработной платы в стоимости СМР (0,2);

– доля условно-постоянных расходов в заготовительно-складских

– доля условно-постоянных расходов в заготовительно-складских

расходах (0,327).

тыс. руб.

тыс. руб.

Таким образом, условно-постоянная часть расходов оказалась по данному объекту равной:

тыс. руб.

тыс. руб.

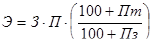

Эффект условно-постоянной части расходов от сокращения срока строительства объекта составили величину, равную:

, (3.7)

, (3.7)

где  – фактический срок строительства объекта (504 дня);

– фактический срок строительства объекта (504 дня);

– нормативный срок строительства объекта (700 дней).

– нормативный срок строительства объекта (700 дней).

тыс. руб.

тыс. руб.

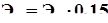

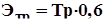

Сокращение срока строительства дает возможность раньше высвободить основные производственные фонды и улучшить использование оборотных средств, в результате чего образуются дополнительные эффекты, которые равны:

, (3.8)

, (3.8)

где  – средние размеры основных производственных фондов по объекту (1425,976 тыс. руб.);

– средние размеры основных производственных фондов по объекту (1425,976 тыс. руб.);

– коэффициент эффективности (0,15).

– коэффициент эффективности (0,15).

тыс. руб.

тыс. руб.

, (3.9)

, (3.9)

где  – средние размеры оборотных средств по объекту (712,988 тыс. руб.).

– средние размеры оборотных средств по объекту (712,988 тыс. руб.).

тыс. руб.

тыс. руб.

Эффект по фонду заработной платы прямых затрат из-за роста заработной платы по отношению к росту производительности труда (  ) рассчитывается по формуле:

) рассчитывается по формуле:

, (3.10)

, (3.10)

где З – удельный вес заработной платы в себестоимости работ эталонного варианта (0,125);

- прирост производительности труда на объекте, обусловленный совершенствованием организации строительного производства (0,1);

- прирост производительности труда на объекте, обусловленный совершенствованием организации строительного производства (0,1);

- то же, заработной платы (0,03).

- то же, заработной платы (0,03).

тыс. руб.

тыс. руб.

Кроме того, изменение прямых затрат влечет за собою эффект в переменной части накладных расходов (  ) в размере 0,15 от полученного эффекта по фонду заработной платы:

) в размере 0,15 от полученного эффекта по фонду заработной платы:

, (3.11)

, (3.11)

тыс. руб.

тыс. руб.

Уменьшение трудоемкости работ за счет использования организационно-технологических резервов дало возможность сэкономить переменную часть накладных расходов (  ), приблизительно 0,6 рублей на

), приблизительно 0,6 рублей на

один человеко-день трудоемкости работ, составило экономический эффект, пределяемый по формуле:

, (3.12)

, (3.12)

где,  – трудоемкость выполнения работ на объекте (17640 чел.-дн.).

– трудоемкость выполнения работ на объекте (17640 чел.-дн.).

тыс. руб.

тыс. руб.

Таким образом, суммарный экономический эффект для ОАО «Спецстрой» по жилому дому за счет внедрения комплексных мероприятий по повышению эффективности управления путем оптимизации системы прогнозирования составит:

, (3.13)

, (3.13)

Э=132,360+59,891+29,945+28,520+4,28+10,584=265,580 тыс. руб.

Эффективность применения разработанных авторами технологий инвестиционного проектирования обусловлена тем, что они могут быть легко реализованы обычным пользователем ПК в среде MS Excel, а универсальность математических алгоритмов, используемых в технологиях, позволяет применять их для широкого спектра ситуаций неопределённости, а также модифицировать и дополнять другими инструментами.

Также экономический эффект от внедрения новых проектных технологий выражается в снижении размера резервных фондов и страховых отчислений, необходимость которых обусловлена наличием рисков и неопределённостью условий реализации проекта.

Опыт применения данных алгоритмов может найти широкое применение во всех регионах России и быть использован как для проектирования ИП предприятий, независимо от их форм собственности и отраслевой принадлежности, так и финансовыми учреждениями для анализа эффективности этих проектов.

Принятие правильного решения вовремя – главная задача управленческого персонала любой компании. Неправильное или просто глупое решение может дорого стоить компании, иметь фатальные, непоправимые последствия.

Принимая решения, следует руководствоваться соответствующими правилами. На первом этапе – определение цели. Принимающий решение сам выбирает, каким правилом ему воспользоваться, потому что для каждого случая применимо какое-то определенное правило.

Неопределенность при принятии решений может быть уменьшена путем сбора дополнительной информации.

Из всего вышесказанного можно сделать вывод, что при современных условиях функционирования рыночной экономики, невозможно успешно управлять коммерческой фирмой, без эффективного прогнозирования её деятельности. От того, на сколько прогнозирование будет точным и своевременным, а также соответствовать поставленным проблемам, будут зависеть, в конечном счете, прибыли, получаемые предприятием.

Заключение

Выбор цели и стратегии развития предприятия составляет основу самостоятельной планово-управленческой деятельности менеджеров в свободных рыночных отношениях.

Каждое предприятие в ходе перспективного планирования должно само выбрать наилучшую стратегию развития или роста с учетом его реальных возможностей и достигнутых результатов на данном этапе экономической деятельности.

Стратегическое планирование само по себе не гарантирует успеха, и организация, создающая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле. Тем не менее, формальное планирование может создать ряд существенных благоприятных факторов для организации деятельности предприятия.

Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях организации или о внешней ситуации.

Прогнозирование – наиболее сложный вид деятельности в системе экономической деятельности.

Различия в горизонте прогностической работы находят отражение в характере фирменного планирования: стратегическое планирование – на базе средне- и долгосрочных прогнозов, а текущее планирование хозяйственных операций – на основе краткосрочных прогнозов.

Стратегическое планирование выполняет функции связующего звена между рынком и производством, между прогнозированием будущих условий хозяйствования и поисками путей достижения намеченных стратегических целей.

В предвидении будущего фирмы прогнозирование, с одной стороны, предшествует планированию, а с другой – является его составной частью, используется на разных стадиях осуществления деятельности по планированию.

По своему составу прогнозирование шире планирования, так как включает не только показатели деятельности фирмы, но и разнообразные данные о ее внешней среде.

Процедуры прогнозирования могут также классифицироваться как количественные и качественные. Качественные, не требуют математического оперирования данными. Количественные, не требуют никакой дополнительной оценки.

Можно выделить следующие пять этапов в процессе прогнозирования.

1) сбор данных;

2) редукция или уплотнение данных;

3) построение модели и ее оценка;

4) экстраполяция выбранной модели;

5) оценка полученного прогноза.

Успешность прогнозирования зависит от таких условий: объема и качества информации о прогнозируемом процессе, объекте управления; правильности формулирования задачи прогнозирования и обоснованности выбора способа ее решения; наличия необходимых вычислительных средств и вычислительного аппарата в соответствии с выбранным методом.

Выбор конкретного метода является одной из наиболее важных задач прогнозирования. Для выбора наиболее подходящего метода прогнозирования на предпрогнозном этапе необходимо структурировать информацию об объекте прогнозирования, проанализировать ее (оценить полноту, непротиворечивость, сопоставимость и соизмеримость данных, точность и достоверность информации).

Условно все существующие методы прогнозирования можно разбить на две большие группы:

– фактографические (формализованные), которые базируются на фактически имеющейся информации об объекте прогнозирования и его прошлом;

– экспертные (интуитивные) методы используют мнения специалистов-экспертов и применяются тогда, когда невозможно формализовать изучаемые процессы или имеет место неопределенность развития хозяйственной системы.

Обоснованность прогноза в значительной мере зависит от выбора метода прогнозирования.

Особое место в классификации методов прогнозирования занимают комбинированные методы, которые объединяют различные методы прогнозирования.

Целью создания прогноза является уменьшение того уровня неопределенности, в пределах которого руководитель должен принимать решения. Эта цель диктует два основных правила, которым должен следовать процесс прогнозирования:

1. Прогнозирование должно быть технически корректным и должно порождать прогнозы, достаточно точные для того, чтобы отвечать нуждам фирмы.

2. Процедура прогнозирования и ее результаты должны быть достаточно эффективно представлены руководителю, что обеспечит использование прогнозов в процессе принятия решения во благо фирмы. Результаты прогнозирования также должны быть сбалансированы в отношении затрат / прибыли.

В аналитической части работы было рассмотрено предприятие «Спецстрой». Эта компания планирует расширение своей деятельности. Для увеличения конкурентоспособности предприятия необходимо выработка эффективного механизма поиска оптимальных управленческих решений. Для этого проанализируем некоторые из методов прогнозирования.

В процессе принятия решений методом «дерева» автор придерживался следующей последовательности:

1. Определил все возможные в данной ситуации варианты решения.

2. Для каждого из них определил его возможные исходы.

3. Для каждого решения и его исходов подсчитал возможный доход.

Наиболее удобная форма представления этих этапов – таблица доходов. Принимающий решение должен выбирать правило принятия решений, которое больше всего подходит к данной ситуации. Выбранное правило и определяет выбор решения.

Анализируя полученные результаты при сравнительном сопоставлении количественного и качественного подхода в прогнозировании деятельности «Спецстрой», отмечаем, что метод сценариев даёт более пессимистичные оценки относительно риска инвестиционного проекта. В частности коэффициент вариации, определённый по результатам этого метода значительно больше, чем в случае с имитационным моделированием.

Рекомендуется использовать сценарный анализ только в тех случаях, когда количество сценариев конечно, а значения факторов дискретны. Если же количество сценариев очень велико, а значения факторов непрерывны, рекомендуется применять имитационное моделирование.

Следует отметить, что, используя сценарный анализ можно рассматривать не только три варианта, а значительно больше. При этом можно сочетать сценарный анализ с другими методами количественного анализа рисков, например, с методом дерева решений и анализом чувствительности.

|

из

5.00

|

Обсуждение в статье: Оценка эффективности разработанных мероприятий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы