Для полного и глубокого анализа эффективности управления предприятием необходимо изучить его основные финансовые результаты.

Взаимосвязь показателей себестоимости производства и реализации продукции, коммерческих расходов и полученной прибыли от реализации вызывает необходимость провести анализ поступления денежных средств (выручки).

Динамика структуры выручки от реализации Мостовского РУПС характеризуется данными табл. 3.1.

Таблица 3.1 - Динамика структуры выручки от реализации продукции, тыс. руб.

Наименование показателей

Годы

2003

2004

Янв-авг 2005

1. Выручка от реализации (без НДС)

1176710

1352540

969562,6

2. Себестоимость реализации товаров, продукции, работ, услуг

1103518,6

1250423,2

894615,4

3. Прибыль от реализации

73191,4

102116,8

74947,2

Источник: по данным предприятия, расчеты автора

Представленные данные удобно изобразить в графическом виде (рис. 3.1).

Рис. 3.1 - Динамика структуры выручки от реализации продукции, в %

Исходя из данных табл. 3.1 и рис. 3.1, можно сделать вывод, что на Мостовском РУПС за истекший период 2005 года по отношению к 2004 году произошло увеличение доли прибыли в выручке с 6,22 % до 7,73 %, что является положительным итогом деятельности предприятия. Отметим также, что план по балансовой прибыли перевыполнен на 9,3%.

Основными факторами, повлиявшими на изменение прибыли от реализации являются: изменение объема реализации продукции; изменение структуры реализации продукции; изменение себестоимости реализованной продукции; изменение цен на реализованную продукцию.

Анализ выполнения плановых заданий по Мостовскому РУПС за январь-август 2005 года представлен в Приложении 2.

Фактический товарооборот (без учета услуг связи) за 8 месяцев 2005 года составил 219309,2 тыс. руб., что составляет 111,5% от планового значения. В товарообороте предприятия преобладающую долю занимают вклады населения, ЗПО, продажа лотерей, печатной продукции, услуги страхования.

Динамика товарооборота представлена на рис. 3.2.

Рис. 3.2 - Динамика товарооборота Мостовского РУПС, тыс. руб.

Большое влияние на развитие товарооборота предприятия оказывают состояние, развитие и использование материально-технической базы предприятия. Эффективность использования материально-технической базы характеризуется объемом товарооборота на 1 кв.м. полезной площади. Этот показатель составил за 2004 год 7,8 млн. руб., а в 2003 году он был равен 6,6 млн. руб.

Предприятие уделяет особое внимание осуществлению режима экономии. Тем не менее, уровень издержек (894,6 млн. руб.) составил за 8 месяцев 2005 года 92,27 % к выручке (рис. 3.1). По сравнению с прошлым годом он снизился на 0,18 % к выручке, что позволило за счет этого увеличить прибыль на 1,75 млн. руб. Издержки обращения (расходы на продажу) распределяются на остаток товаров и реализацию пропорционально покупной стоимости товаров.

Перейдем к рассмотрению финансовых коэффициентов.

Оценка финансовой устойчивости и платежеспособности позволяет внешним субъектам анализа (особенно инвесторам) определить финансовые возможности предприятия на длительную перспективу. Применительно к данной курсовой работе, значение этих коэффициентов будут являться показателями эффективности управления в вопросах финансовой политики.

Коэффициенты финансовой устойчивости Мостовского РУПС приведены в табл. 3.2.

Анализируя финансовые коэффициенты, необходимо отметить, что предприятие имеет достаточно высокую финансовую устойчивость и финансово независимо. Вывод подтверждается тем, что значение коэффициента финансовой зависимости равно 0,09 (меньше рекомендуемого значения). Это говорит о том, что предприятие практически не привлекает заемных средств. Основная причина - статус подведомственной организации и субсидирование со стороны государства.

Значение показателей ликвидности указывает на нерациональную структуру активов. Требуется комплекс управленческих мероприятий (управление дебиторской задолженностью и др.), которые позволят повысить ликвидность и платежеспособность предприятия.

Как было отмечено выше, критерием эффективности управления на предприятии являются показатели финансового результата деятельности, характеризующиеся суммой полученной прибыли и уровнем рентабельности.

В рыночной экономике основной целью предпринимательской деятельности является получение прибыли, увеличение материальной заинтересованности участников бизнеса в результатах финансово-хозяйственной деятельности. Максимизация прибыли в этой связи является первостепенной задачей предприятия.

Прибыль является основным источником собственных средств фирмы. С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, - как основа дальнейшего развития. Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона. Прибыль является показателем эффективности производства, она ориентирует предприятие на достижение лучших результатов при меньших затратах труда.

Извлечение максимальной прибыли является конечной целью любой коммерческой деятельности. Процветающее предприятие то, которое получает устойчивую прибыль от своей деятельности (производство и реализация продукции, сдача в аренду основных фондов и др.). В условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях жесткой конкуренции. [3, c.23-24]

Порядок формирования и расходования прибыли Мостовского РУПС рассмотрен выше. Необходимо отметить, что, в отличие от промышленных предприятий, в анализе деятельности отделений почтовой связи более часто используется показатель дохода.

Динамика и структура доходов Мостовского РУПС представлены в табл. 3.3 и рис. 3.3.

Таблица 3.3 - Доходы Мостовского РУПС

Показатели

2003

2004

Янв-авг 2005

План

Факт.

% к плану

1.Доходы, всего

712521

774479

535970

586727

109,5

2.Доходы от основной деятельности

555766

604094

418057

475249

113,7

в том числе:

Услуги связи

194325

245982

153943

182209

118,4

3.Доходы от прочих услуг

156755

170385

117913

111478

94,5

Источник: по данным предприятия, расчеты автора

Рис. 3.3 - Динамика и структура доходов Мостовского РУПС

Таким образом, сумма доходов от основной деятельности за 8 месяцев 2005 года составила 586,7 миллиона рублей (109,5% к плану). Все участки узла связи выполнили плановые показатели по доходам и услугам связи населению. Тем не менее, развитие категории «прочие услуги» было не столь успешным - план выполнен лишь на 94,5%.

Перейдем к анализу рентабельности.

Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления. Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности. [3, c.24-25]

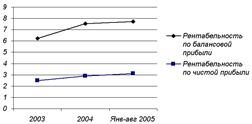

Значения и динамика показателей рентабельности Мостовского РУПС приведены в табл. 3.4.

Таблица 3.4 - Значения и динамика показателей рентабельности Мостовского РУПС, в %

Показатели

Годы

2004 г. к 2003г., %

2003

2004

Янв-авг 2005

1. Рентабельность (по балансовой прибыли)

6,2

7,6

7,7

121,4

2. Рентабельность (по чистой прибыли)

2,5

2,9

3,1

116,0

Источник: по данным предприятия, расчеты автора

Для анализа удобно представить значения этих показателей в графическом виде (рис. 3.4).

Проводя анализ этих значений, нетрудно заметить, что показатели рентабельности Мостовского РУПС невысоки, хотя и отмечается положительная тенденция к росту. Однако очень низкими темпами возрастает важнейший показатель - рентабельность по чистой прибыли (всего на 0,2% в абсолютном выражении).

Подводя итог данной главе, определим основные выводы.

Мостовский РУПС находится в непростой экономической обстановке, что сказывается не только на финансовых результатах, но и на материальном и моральном состоянии работников. Совокупность ряда объективных причин и не всегда просчитанные управленческие решения руководства привели к нестабильному финансовому положению предприятия.

Отчасти невысокие показатели эффективности деятельности предприятия объясняются особенностью работы в сельской местности, однако главной причиной по мнению автора являются низкая мотивация персонала (и прежде всего отсутствие должной заинтересованности руководящего состава в результатах своей деятельности), недостаточный уровень квалификации управляющего звена, а также неадекватная система управленческих связей в организации.

Отметим и положительные стороны - предприятие является платежеспособным и кредитоспособным, увеличение значения баланса свидетельствует о расширении хозяйственного оборота, объемов оказания услуг населению и торговой деятельности.

Таким образом, проведенный анализ показал, что предприятие в ходе своей производственно-хозяйственной деятельности испытывает определенные трудности, вызванные просчетами управленческих кадров, что свидетельствует о невысокой эффективности управленческих процессов рассматриваемого предприятия. Требуется комплекс управленческих мероприятий, которые позволят Мостовскому РУПС развиваться и достигать высоких финансовых результатов.