|

Главная |

Оценка использования основных средств

|

из

5.00

|

Далее начинается следующий этап анализа – анализ главных показателей использования основных средств. Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача и фондоемкость. [14, с. 320]

Фондоотдача характеризует выход продукции на 1 руб. стоимости основных средств:

, где (2.10)

, где (2.10)

– фондоотдача;

– фондоотдача;

В-объем продукции, руб.;

– среднегодовая стоимость промышленно-производственных основных средств, руб.

– среднегодовая стоимость промышленно-производственных основных средств, руб.

В расчетах плана экономического и социального развития фондоотдача исчисляется исходя из объема продукции в сопоставимых ценах и среднегодовой стоимости производственных основных фондов (собственных и арендованных), кроме фондов, находящихся па консервации и в резерве, а также сданных в аренду. Основные фонды учитываются по полной балансовой стоимости (без вычета износа).

Фондоотдача может определяться исходя и из выпуска продукции в стоимостных, натуральных и условно-натуральных показателях.

Наиболее правильно эффективность использования основных фондов отражает показатель фондоотдачи, исчисленный исходя из выпуска продукции в натуральном выражении. Однако сфера применения этого показателя ограничена предприятиями, выпускающими один вид продукции.

В большинстве отраслей промышленности фондоотдача рассчитывается на основе стоимостных показателей. Применение показателя реализованной продукции для исчисления фондоотдачи нецелесообразно, так как этот показатель в динамике за ряд лет будет отражать объемы в разной оценке.

В экономической литературе высказываются предложения об исчислении фондоотдачи как отношения прибыли к фондам. В этом случае показатель фондоотдачи недостаточно точно характеризует увеличение выпуска продукции на единицу стоимости основных фондов, так как повышение прибыли не всегда связано с ростом выпуска продукции (оно часто зависит от влияния сдвигов в структуре и ассортименте). Этот показатель дублирует изменение уровня рентабельности. Некоторые экономисты считают целесообразным определять фондоотдачу исходя из остаточной стоимости основных фондов. Такое предложение нельзя считать правомерным, так как остаточная стоимость не характеризует затрат на воспроизводство основных фондов. При этом получится, что на предприятиях, имеющих старые, морально устаревшие и физически изношенные фонды, уровень фондоотдачи будет выше, чем на аналогичных новых предприятиях, имеющих новую технику и более производительное оборудование. Фондоотдача может рассчитываться как по отношению ко всей стоимости производственных основных фондов, так и к стоимости машин и оборудования. [13, с. 376]

Это дает возможность проследить эффективность использования наиболее подвижной и решающей части основных фондов – оборудования.

Однако независимо от базы исчисления показателя фондоотдачи, его содержание не лишено ряда недостатков, которые необходимо учитывать в практике хозяйствования и экономическом анализе. Показатель фондоотдачи несоизмерим во времени, так как в числителе фигурирует годовой (квартальный) объем продукции, а в знаменателе указываются фонды, отдельные элементы которых имеют различные сроки службы, но во всех случаях превышающие годовой отрезок времени. Далее, объем продукции, принятый при определении показателя фондоотдачи, не может рассматриваться как величина, пропорциональная размерам основных фондов, в связи с тем, что она зависит и от использования основных фондов в течение суток (сменность), от годового режима работы (сезонность, прерывная или непрерывная рабочая неделя) и т.п. Кроме того, неодинакова и пассивная часть основных фондов, которая вообще слабо связана с продукцией.

Снижение уровня фондоотдачи в известной степени вызывается большим ростом капитальных вложений, направляемых на улучшение условий труда, охрану окружающей среды, ускоренным развитием промышленности в отдельных районах страны, сдвигами в отраслевой структуре промышленности и другими объективными факторами. Понижение фондоотдачи в значительной степени происходит также под влиянием таких воспроизводственных факторов, как удорожание стоимости единицы мощности, рост сметной стоимости строительно-монтажных работ, опережение роста цен на оборудование над увеличением его производительности, недостатки в использовании действующих фондов.

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.1.

Рис. 2.1. Схема факторной системы фондоотдачи

Фондоемкость – величина, обратная фондоотдаче. И показывает стоимость ОПФ, приходящуюся на каждый рубль выпускаемой продукции, и определяется по формуле:

(2.11)

(2.11)

В настоящее время этот показатель еще мало используется в экономических расчетах, что объясняется трудностями исчисления его по видам продукции.

Фондорентабельность – отношение прибыли к среднегодовой стоимости основных средств:

(2.12)

(2.12)

Данные показатели являются качественными. Количественный показатель – фондовооруженность труда. Уровень фондовооруженности труда определяет эффективность работы предприятия, отражает степень обеспеченности рабочих средствами труда (основными фондами) и исчисляется отношением среднегодовой стоимости ОПФ к численности производственных рабочих предприятия:

, где (2.13)

, где (2.13)

– среднегодовая стоимость ОПФ, руб.;

– среднегодовая стоимость ОПФ, руб.;

– среднегодовая численность производственных рабочих.

– среднегодовая численность производственных рабочих.

Кроме того, рассчитывается показатель, показывающий приходящуюся стоимость основных производственных средств на одного рабочего (человека, занятого в основном или вспомогательном производстве):

, где (2.14)

, где (2.14)

– число рабочих.

– число рабочих.

Также рассчитывается и показатель фондовооруженности рабочих, занятых в основном производстве основными средствами, представляющих собой их активную часть:

, где (2.15)

, где (2.15)

– число рабочих, занятых в основном производстве.

– число рабочих, занятых в основном производстве.

Чтобы проследить взаимосвязь между показателями фондоотдачи, фондовооруженности и производительности труда, необходимо преобразовать формулу фондоотдачи (числитель и знаменатель разделить на численность рабочих в наибольшую смену) таким образом:

, где (2.16)

, где (2.16)

Ф – средняя стоимость производственных основных фондов;

П – объем продукции;

ЧР – число рабочих в наибольшую смену;

ПТ – производительность труда (по числу рабочих в наибольшую смену);

– фондовооруженность.

– фондовооруженность.

Таким образом, фондоотдачу можно представить как частное от деления производительности труда на фондовооруженность, следовательно, фондоотдача прямо пропорциональна производительности труда и обратно пропорциональна его фондовоооруженности. Поэтому для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

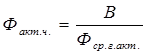

Помимо названных обобщающих показателей эффективности использования основных средств оценивается и фондоотдачей активной части основных средств, которая рассчитывается по формуле:

, где (2.17)

, где (2.17)

– среднегодовая стоимость активной части основных средств.

– среднегодовая стоимость активной части основных средств.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, сравнение показателей в анализируемых годах по сравнению с показателями в базисном году, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных средств, показатель фондоотдачи определяется по всем основным средствам, средствам производственного назначения, их активной части. [12, с. 389]

На изменение уровня фондоотдачи оказывает влияние ряд факторов. Значение этих факторов рассчитывается при сравнении показателя в анализируемом и базисном году. Для расчета влияния факторов на прирост фондоотдачи оборудования используется метод цепных подстановок. При этом анализе в формулу постепенно проставляются вместо значений базисного года значения анализируемого и рассчитывается влияние каждого из факторов: структуры оборудования, целодневных простоев, коэффициента сменности, внутри-сменных простоев, среднечасовой выработки.

После анализа обобщающих показателей более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования. Для этого используются частные показатели. Частные показатели – это, как правило, натуральные показатели, которые используются чаще всего на предприятиях и их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов. Показатели интенсивного использования основных фондов характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования. Показатели экстенсивного использования основных фондов характеризуют их применение во времени.

Например:

1)показатель экстенсивной загрузки, рассчитывается как отношение фактического фонда рабочего времени оборудования к плановому фонду:

(2.18)

(2.18)

2)показатель интенсивной загрузки, рассчитываемый как отношение фактической и плановой среднечасовой выработки:

(2.19)

(2.19)

Обобщающим показателем, комплексно характеризующим использование оборудования, является коэффициент интегральной загрузки:

(2.20)

(2.20)

Расчет влияния факторов производится способами цепной подстановки, абсолютных и относительных разниц.

И, наконец, анализируется степень использования площадей предприятия. Рассчитывается показатель, указывающий сколько продукции, произведенной предприятием, приходится на 1 м2 общей площади предприятия (производственные и непроизводственные):

, (2.21)

, (2.21)

ВП – валовая продукция;

S – общая площадь.

Данный показатель чаще используется для определения выработки продукции на 1 м2 производственных площадей. Кроме того, при изучении использования площадей предприятия рассчитывается удельный вес производственных и непроизводственных площадей в общей площади, а также удельных площадей, занятых под основное и вспомогательные производства в общей площади производственных площадей.

В процессе анализа выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств. Ими могут быть ввод в действие неустановленного оборудования, его замена и модернизация, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по НТП.

После проведения анализа определяются пути и резервы повышения эффективности использования основных средств.

|

из

5.00

|

Обсуждение в статье: Оценка использования основных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы