|

Главная |

Анализ наличия, структуры, движения и состояния основных средств

|

из

5.00

|

Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В их состав входят основные средства.

На предприятии ОАО «ПРОМИС» занимаются сбором, обработкой, анализом, хранением и представлением данных о деятельности организации; составлением бухгалтерской отчетности и предоставлением ее в органы; оценкой и анализом финансового состояния предприятия.

Одним из важных показателей финансового состояния предприятия является оценка его платежеспособности, под которой понимают способность предприятия расплатиться по своим обязательствам.

Оценка платежеспособности осуществляется с помощью коэффициентов ликвидности.

Первое направление анализа основных средств содержит изучение наличия, структуры, движения и оценки основных средств.

На снижении риска финансовых затруднений в будущие периоды указывает значение показателя обеспеченности запасов собственными источниками [3, с. 216]. Рассмотрим содержание основных средств ОАО «ПРОМИС» в общей сумме всех активов.

Таблица 3.1. Содержание основных средств в общей сумме всех активов

| Вид внеоборотных активов | 2007 г. | 2008 г. | 2009 г. | Изменения 2009 г. к 2007 г., (+,–) | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | |

| Нематериальные активы | - | - | - | - | 39 | 0,05 | - |

| Основные средства | 78372 | 89,79 | 78488 | 97,55 | 82817 | 96,98 | +4445 |

| Незавершенное строительство | 8808 | 10,09 | 17 | 0,02 | 1665 | 1,95 | -7143 |

| Отложенные налоговые активы | 106 | 0,12 | 1954 | 2,43 | 879 | 1,02 | +773 |

| Итого внеоборотных активов | 87285 | 100 | 80459 | 100 | 85398 | 100 | -928488 |

Проанализировав данные таблицы можно отметить следующее: основные средства составляют подавляющую часть внеоборотных активов предприятия. И с каждым годом их удельный вес увеличивается, так на конец 2009 г. доля основных средств составляет 96,98%, что выше 2007 г. в абсолютном выражении на 4 445 тыс. руб.

В состав внеоборотных активов также входит незавершенное строительство, которое образует их вторую значимую половину. По сравнению с 2007 г. в 2009 г. незавершенное строительство снизилось на 7 143 тыс. руб.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии.

В таблице 3.2. приводятся данные о составе основных средств ОАО «ПРОМИС» на конец анализируемых годов.

Таблица 3.2. Состав основных средств предприятия

| Группы основных средств | 2007 г. | 2008 г. | 2009 г. | Изменения 2009 г. к 2007 г., (+,–) | ||||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | % | |

| Сооружения и передаточные устройства | 567 | 0,53 | 800 | 0,68 | 814 | 0,6 | +247 | 0,83 |

| Машины и оборудование | 95530 | 89,57 | 100132 | 85,46 | 118024 | 86,6 | +22494 | 75,93 |

| Транспортные средства | 4871 | 4,57 | 7957 | 6,79 | 8224 | 6,1 | +3353 | 11,32 |

| Производственный и хозяйственный инвентарь | 1430 | 1,34 | 2345 | 2,01 | 3026 | 2,2 | +1596 | 5,39 |

| Другие виды основных средств | 4258 | 3,99 | 5934 | 5,06 | 6192 | 4,5 | +1934 | 6,53 |

| Всего основных средств | 106655 | 100 | 117168 | 100 | 136280 | 100 | +29625 | 100 |

Данные таблицы показывают, что за 2007 г. стоимость всех основных средств составила 106 655 тыс. руб., за 2008 г. 117 168 тыс. руб., за 2009 г.

136 280 тыс. руб.

С 2007 г. по 2009 г. происходил рост количества машин и оборудования, транспортных средств, относящихся к производственным фондам. Данное увеличение происходит благодаря расширению предприятия. ОАО «ПРОМИС» в достаточной степени оснащено сооружениями, поэтому на протяжении трех лет их состав в абсолютном выражении изменений не претерпевал.

Существенное повышение основных средств с 2007 г. по 2009 гг. сыграло значительную роль на предприятии. ОАО «ПРОМИС» с каждым годом за счет основных средств повышает выпуск, ассортимент продукции и становится более рентабельным.

Для расчета анализа изменения структуры основных средств составляется таблица 3.3.

Таблица 3.3. Анализ изменения структуры основных средств

| года | Активная часть | Пассивная часть | Всего основных средств | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

| 2007 | 106089 | 99,47 | 567 | 0,53 | 106655 | 100 |

| 2008 | 116368 | 99,32 | 800 | 0,68 | 117168 | 100 |

| 2009 | 135280 | 99,27 | 814 | 0,73 | 136280 | 100 |

| Изменения 2009 г. к 2007 г., (+,–) | +29191 | -0,2 | +247 | -0,2 | +29625 | - |

Как видно из таблицы 3.3 изменение основных средств составило в 2009 г. по отношению к 2007 г. 29 625 тыс. руб. активная часть фондов уменьшилась на 0,2%. Соответственно, пассивная часть увеличилась на 0,39%.

Как на уровне народного хозяйства в целом, так и на предприятиях разрабатываются плановые и отчетные балансы основных фондов, отражающие количественные характеристики их воспроизводства: наличие на начало периода, стоимость на конец периода [3, с. 216].

Для анализа движения и технического состояния основных производственных средств рассчитываются коэффициенты износа, обновления, выбытия и прироста. Проанализируем наличие и движение основных производственных фондов на предприятии ОАО «ПРОМИС» в таблице 3.4.

Таблица 3.4. Наличие и движение основных средств

| Группа основных средств | 2007 г. | 2008 г. | 2009 г. | Изменения 2009 г.к 2007 г., % |

| Наличие основных фондов на начало года, тыс. руб. | 86701 | 106656 | 117168 | +30467 |

| Поступило за год основных фондов, тыс. руб. | 23135 | 19322 | 20349 | -2786 |

| Выбыло за год основных фондов, тыс. руб. | 3181 | 8809 | 1236 | -1945 |

| Наличие основных фондов на конец года, тыс. руб. | 106655 | 117168 | 136280 | +29625 |

| Коэффициент обновления, % | 0,22 | 0,16 | 0,15 | |

| Коэффициент выбытия, % | 0,04 | 0,08 | 0,01 | |

| Коэффициент прироста, % | 0,23 | 0,1 | 0,16 |

По проведенным исследованиям на наличие и движение основных средств на предприятии ОАО «ПРОМИС» можно сделать вывод, что предприятие провело крупную модернизацию оборудования в 2007 г., в последующие годы масштабные внедрения производились регулярно. Поэтому темп роста основных средств увеличился.

На данном предприятии коэффициент обновления выше коэффициента выбытия. Это свидетельствует о том, что на предприятии существует тенденция увеличения основных фондов.

При структуре и техническом уровне основных средств увеличивается выпуск продукции, снижение себестоимости и рост накоплений предприятия зависят от степени их использования. Все показатели использования основных фондов классифицируются на три группы:

· показатели экстенсивного использования характеризуют их применение во времени;

· показатели интенсивного использования – величину выхода продукции в единицу времени с определенного вида оборудования;

· коэффициент интегрального использования – эксплуатацию оборудования по времени и производительности. [8, с. 87]

Изучим перечисленные коэффициенты в таблице 3.5.

Таблица 3.5. – Показатели использования основных фондов

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| Фактическое время работы оборудования, час | 307 | 299 | 270 |

| Время работы оборудования по норме, час | 325 | 310 | 298 |

| Работа оборудования в первую смену, станки | 190 | 200 | 225 |

| Работа оборудования во вторую смену, станки | 110 | 180 | 200 |

| Всего на предприятии оборудования, станки | 230 | 238 | 245 |

| Число смен | 2 | 2 | 2 |

| Фактическая производительность | 732 | 754 | 780 |

| Плановая производительность | 743 | 769 | 790 |

| Коэффициент экстенсивного использования, % | 93,88 | 96,74 | 90,60 |

| Коэффициент сменности работы оборудования, % | 1,30 | 1,60 | 1,73 |

| Коэффициент загрузки оборудования, % | 65 | 80 | 86 |

| Коэффициент интенсивного использования, % | 98,51 | 98,07 | 98,73 |

| Коэффициент интегрального использования, % | 92,48 | 94,85 | 89,45 |

Из таблицы видно, что коэффициент экстенсивного использования оборудования приближается к 100%, это говорит об эффективном использовании оборудования во времени, оно работает практически без перерывов.

Коэффициент интенсивного использования больше 98%, это свидетельствует о том, что фактическая производительность оборудования практически равна нормативной.

К числу важнейших показателей, характеризующих эффективность использования основных средств относят: фондоотдачу, фондоемкость, фондовооруженность, фондорентабельность. Обобщающим показателем является фондоотдача – объем произведенной за год (или другой период) продукции, приходящейся на 1 руб. (1000 руб.) производственных основных фондов.

Для расчета этих показателей и проведения анализа необходимы данные из таблиц 3.6 и 3.7.

Таблица 3.6. Ресурсы организации

| Показатель | 2007 г. | 2008 г. | 2009 г. | 2009 г. к | |

| 2007 г., % | 2008 г., % | ||||

| Средняя численность работников, чел. | 207 | 223 | 215 | 1,04 | 0,96 |

| Среднегодовая стоимость основных средств, тыс. руб. | 72729,5 | 78430 | 80653 | 1,11 | 1,03 |

| Среднегодовая стоимость материальных оборотных средств, тыс. руб. | 20439,5 | 25147,5 | 35828 | 1,75 | 1,43 |

| Производственные затраты всего, тыс. руб. | 111635 | 136210 | 175455 | 1,57 | 1,29 |

| в том числе: – материальные, тыс. руб. | 100772 | 117830 | 159376 | 1,58 | 1,35 |

| – на оплату груда, тыс. руб. | 10863 | 18380 | 16079 | 1,48 | 0,87 |

Таблица 3.7. Результаты деятельности организации

| Показатель | 2007 г. | 2008 г. | 2009 г. | 2009 г. к | |

| 2007 г..% | 2008 г..% | ||||

| Выручка от продаж, тыс. руб. | 154691 | 184191 | 211188 | 1,37 | 1,15 |

| Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. | (124452) | (147491) | (176835) | 1,42 | 1,2 |

| Валовая прибыль, тыс. руб. | 30239 | 36700 | 34353 | 1,14 | 0,94 |

| Коммерческие и управленческие расходы, тыс. руб. | (17111) | (20622) | (29985) | 1,75 | 1,45 |

| Прибыль (убыток) от продаж. тыс. руб. | 13128 | 16078 | 4368 | 0,33 | 0,27 |

| Прочие доходы, тыс. руб. | 6424 | 1524 | 6351 | 0,99 | 4,17 |

| Прочие расходы, тыс. руб. | (7673) | (4311) | (11039) | 1,44 | 2,56 |

| Прибыль (убыток) до налогообложения, тыс. руб. | 9550 | 8578 | (7138) | -0,75 | -0,83 |

| Налог на прибыль и иные аналогичные обязательные платежи, тыс. руб. | 2196 | 2314 | - | - | - |

| Чистая прибыль (убыток), тыс. руб. | 7334 | 6288 | (5670) | -0,77 | -0,9 |

Фондоотдача – это отношение стоимости товарной продукции к среднегодовой стоимости основных средств:

2007 г.:

2008 г.:

2009 г.:

Увеличение фондоотдачи говорит о том, что на предприятии увеличилось количество отработанных дней в году, уменьшилось число целодневных простоев оборудования, увеличилось количество и продолжительность смены и увеличилась средняя выработка продукции.

Далее определим следующий показатель, характеризующий эффективное использование основных фондов – фондоемкость.

2007 г.:

2008 г.:

2009 г.:

Снижение показателя фондоемкости говорит о том, что основные средства использовались эффективнее. Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции.

Еще один качественный показатель, характеризующий использование основных фондов – фондорентабельность. Этот показатель находится как отношение балансовой прибыли к среднегодовой стоимости основных средств. Балансовая прибыль берется из бухгалтерского баланса (приложения 1–3).

2007 г.:

2008 г.:

2009 г.:

Снижение фондорентабельность в 2009 г., по сравнению с 2007 г., говорит о том, что величина прибыли, которую получает фирма с 1 рубля основных средств, уменьшилась.

Важным показателем оснащенности предприятия основными средствами является показатель фондовооруженности. Он рассчитывается как отношение среднегодовой стоимости основных средств к среднесписочному количеству работающих на данном предприятии и показывает, сколько основных средств (в рублях) приходится на одного работающего.

2007 г.:

2008 г.:

2009 г.:

Увеличение значений показателей фондовооруженности обусловлено увеличением стоимости основных средств в 2009 г. по сравнению с 2007 г.

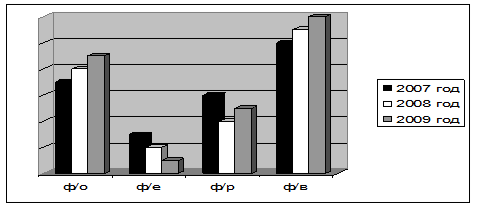

На основе проведенного анализа эффективности использования основных средств составим сводную диаграмму, в которой отразим изменения основных показателей.

Рис. 3.1. Изменение основных показателей эффективности использования основных средств

В 2009 г. наблюдается рост показателей фондоотдачи и фондовооруженности, что характеризуется положительно.

Среднегодовая стоимость основных средств возросла, в 2009 г. составила 80 653 тыс. руб., в то время как в 2007 г. была 72 729,5 тыс. руб.

Когда говоришь об основных фондах, обязательно встает вопрос об эффективности их использования и применения.

Повышение эффективности основных средств осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий. В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования основных производственных средств.

При самом экономичном использовании средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и объединений, повысить материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства.

Основные фонды составляют подавляющую часть внеоборотных активов предприятия. И с каждым годом их удельный вес увеличивается, и на конец 2009 г. доля основных средств составляет 96,98%, что выше 2007 г. в абсолютном выражении на 4 445 тыс. руб.

Незавершенное строительство снизилось в 2009 г. по сравнению с 2007 г. на 7 143 тыс. руб.

За 2007 г. стоимость всех основных средств составила 78 372 тыс. руб., за 2008 г. 78 488 тыс. руб., за 2009 г. 82 817 тыс. руб.

Таким образом на протяжении трех лет на предприятии ОАО «ПРОМИС» происходило увеличение основных фондов.

|

из

5.00

|

Обсуждение в статье: Анализ наличия, структуры, движения и состояния основных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы