|

Главная |

Система национальных счетов

|

из

5.00

|

Макроэкономический анализ предполагает использование множества экономических показателей, которые предоставляются статистикой. В целях измерения совокупного производства в экономике мировой практикой была создана система национальных счетов (СНС). СНС – это система общественного счетоводства, которая выполняет для экономики в целом те же функции, что бухгалтерский учет для отдельного предприятия. Это очень важно для принятия правильных управленческих решений, как на уровне компании, так и на уровне национальной экономики. Различные показатели системы национальных счетов позволяют измерять объем производства в конкретный момент, раскрывать факторы, определяющие развитие, и прогнозировать это развитие на долгосрочную перспективу. Информация, даваемая CHC, является основой для формирования государственной экономической политики.

Одним из основных макроэкономических показателей, оценивающих результаты экономической деятельности, является валовой внутренний продукт (ВВП). Валовой внутренний продукт – это совокупная рыночная стоимость всего объема конечного производства товаров и услуг, произведенных резидентами данной страны за определенный период времени, как правило, за один год.

Резиденты – это все экономические субъекты (домашние хозяйства, фирмы) независимо от их национальной принадлежности и гражданства, занимающиеся производственной деятельностью или проживающие на территории данной страны, за исключением иностранцев, живущих в стране менее 1 года. При определении ВВП измеряется стоимость выпущенной в данном году продукции независимо от того, продана она или нет. При этом необходимо учесть рыночную стоимость только конечных продуктов, произведенных в данном году, т.к. многие продукты продаются несколько раз, прежде чем они будут переработаны и войдут в конечный продукт. Под конечными продуктами понимаются товары и услуги, которые покупаются для конечного использования, а не для перепродажи или дальнейшей их переработки. Стоимость промежуточных товаров и услуг, израсходованных в процессе производства (топливо, полуфабрикаты, сырье, энергия, инструменты, услуги грузового транспорта и т.п.) не включаются в ВВП. В противном случае имел бы место повторный счет, так как стоимость промежуточных продуктов входит в состав стоимости конечных товаров и услуг. ВВП является денежным показателем, что позволяет сравнивать продукцию разных отраслей и в разные годы.

Пример. Представим экономическую систему упрощенно, где в первом году было выпущено 3 апельсина и 1 яблоко, во втором году – 2 апельсина и 3 яблока. В каком году объем производства больше? Для ответа на этот вопрос надо знать цену (рыночную стоимость) этих продуктов.

Предположим, что цена апельсина 20 д.е., цена яблока 30 д.е. В первом году произведено продукции на сумму: (3 апельсина × 20 д.е.) + (2 яблока × 30 д.е.) = 120 д.е.

Во втором году: (2 апельсина × 20 д.е.) + (3 яблока × 30 д.е.) = 130 д.е. Таким образом, во втором году производство больше, чем в первом: общество оценивает товар во втором году больше, чем в первом.

При расчете ВВП исключаются непроизводительные сделки: чисто финансовые сделки и продажа подержанных товаров. ВВП не единственный показатель системы национальных счетов, который отражает движение совокупных величин. В экономической теории и статистике широко используются взаимосвязанные показатели национальных счетов, которые рассчитываются на основе ВВП. ВВП является результатом производственной деятельности предприятий, организаций, являющихся резидентами данной страны.

Однако не все работники этих учреждений являются резидентами. Поэтому часть стоимости, созданной в данной стране, выплачивается нерезидентам за их участие в производстве ВВП данной страны. И наоборот, резиденты данной страны часть доходов могут получать из-за рубежа за свое участие в производстве ВВП других стран, например в виде заработной платы. Аналогичные процессы происходят с распределением до-ходов от собственности (процентов, дивидендов и др.).

Для учета всех первичных доходов (первичные доходы в СНС – это доходы, поступившие хозяйственным субъектам в порядке первичного распределения добавленной стоимости: прибыль, доходы от собственности, оплата труда, налоги на производство и импорт за вычетом субсидий и т.п.), полученных резидентами данной страны в связи с их участием в производстве как ВВП данной страны, так и ВВП других стран, используется показатель валового национального дохода (ВНД).

И общий объем национального дохода, и особо его доля, приходящаяся на душу населения, позволяют сравнивать уровень развития экономики и степень благосостояния населения разных стран. С точки зрения поставщиков ресурсов, национальный доход является измерителем их доходов от участия в производстве за текущий период. С точки зрения предприятий, национальный доход является измерителем уровня цен на факторы производства или ресурсы, ибо он отражает рыночные цены экономических ресурсов, которые пошли на создание объема производства данного года. Исследованием национального дохода занимались экономисты различных направлений. Различие между показателями ВВП и ВНД заключается в следующем:

- с качественной стороны – ВВП измеряет поток конечных товаров и услуг, произведенных резидентами данной страны, а ВНД – поток первичных доходов, полученных ее резидентами;

- с количественной стороны – ВНД отличается от ВВП на сальдо первичных доходов (сальдо первичных доходов – это разница между доходами резидентов данной страны, полученными из-за границы, и доходами нерезидентов, переданными за границу из данной страны (выплаченными резидентами данной страны нерезидентам)). Эту величину называют также «чистым факторным доходом из-за границы» (ЧФД).

Показатели внутреннего продукта и национального дохода могут быть рассчитаны как на валовой, так и на чистой основе. Соответственно, в первом случае мы имеет ВВП и ВНД, а, вычитая из них часть стоимости годового производства, необходимую для замены использованных в данном году инвестиционных товаров (амортизационные отчисления), получим чистый внутренний продукт (ЧВП) и чистый национальный доход (ЧНД) (в учебной литературе по экономической теории, основанной на американских источниках, национальный доход не включал в себя косвенные налоги.

В новой редакции СНС косвенные налоги включаются в состав национального дохода):

Чистый внутренний продукт является более совершенным измерителем объема производства для потребления и накопления капитала, чем ВВП. С его помощью измеряется общий годовой объем производства, который экономика в целом в состоянии потребить, не ухудшая при этом производственных возможностей последующих лет. В макроэкономическом анализе используется показатель личного дохода. Как таковой он отсутствует в СНС, но может быть рассчитан на базе других показателей СНС.

Личный доход (ЛД) представляет собой полученный доход, в отличие от национального дохода, который является заработанным доходом.

Здесь следует отметить, что часть заработанного дохода – взносы на социальное страхование, налоги на прибыль предприятий и их перераспределение – не поступает в распоряжение населения. В то же время трансфертные платежи (пенсионное обеспечение, содержание временно нетрудоспособных граждан, выплачиваются различного вида пособия), которые не являются результатом хозяйственной деятельности работника, по сути, представляют часть их дохода. Таким образом, личный доход как фактически полученный доход, можно вычислить путем вычитания из чистого национального дохода взносов на социальное страхование, налогов на прибыль предприятий, нераспределенных прибылей фирм и добавления суммы всех трансфертных платежей:

При расчете ЛД необходимо также вычесть процентные доходы бизнеса и прибавить доходы, полученные в виде процентов, в том числе процентов по государственному долгу. ЛД превышает доход, которым домашние хозяйства располагают в окончательном виде. Владельцы ЛД должны уплатить государству индивидуальные налоги. После этого у них остается доход, который они направляют на потребление и сбережение – располагаемый личный доход (РЛД). Располагаемый личный доход находится в личном распоряжении членов общества.

Его величина может быть получена путем вычитания индивидуальных налогов (подоходного, налогов на личное имущество, на наследство) из личного дохода:

РЛД используется домашним хозяйством на потребление (С) и сбережения (S):

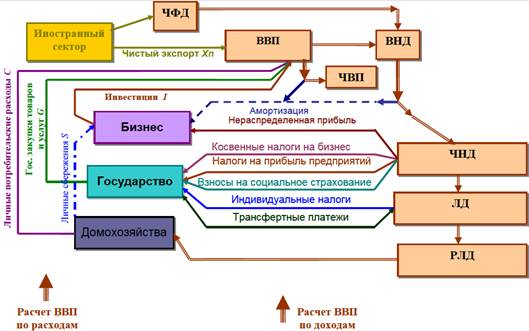

Взаимосвязь макроэкономических показателей представлена на рис. 8.5.

Рис. 8.5. Национальное производство и кругооборот доходов и расходов

Методы расчета ВВП

Для расчета ВВП могут быть использованы три метода:

- по добавленной стоимости (производственный метод);

- по расходам (метод конечного использования);

- по доходам (распределительный метод).

Использование этих методов дает одинаковый результат, поскольку в экономике совокупный доход равен величине совокупных расходов, а величина совокупной добавленной стоимости равна стоимости конечной продукции; при этом величина стоимости конечной продукции есть не что иное, как сумма расходов конечных потребителей на покупку товаров и услуг (совокупного продукта).

Производственный метод. При расчете ВВП производственным методом суммируется стоимость, добавленная на каждой стадии производства конечной продукции.

Добавленная стоимость – это рыночная цена объема продукции, произведенной фирмой, за вычетом стоимости потребленных сырья и материалов, приобретенных ею у поставщиков. Показатель добавленной стоимости позволяет исключить двойной счет.

Поясним это на примере.

В ВНП должна входить только добавленная стоимость, созданная каждой фирмой, в данном случае 250 д.е.

Точно так же, как в вышеприведенном примере, подсчитывается и суммируется добавленная стоимость, созданная всеми фирмами в экономике в целом. В результате определяется объем ВНП, т.е. рыночная стоимость общего выпуска товаров и услуг в стране. Для экономики в целом сумма всей добавленной стоимости должна быть равна стоимости конечных товаров и услуг. В России в настоящее время наиболее доступной и оперативной информацией являются данные о производстве товаров и услуг, собираемые Государственным комитетом по статистике на базе статистической отчетности предприятий, поэтому основным методом расчета ВВП является производственный метод. Метод конечного использования.

При расчете ВВП по расходам (Yрасх) суммируются расходы всех макроэкономических субъектов – расходы домохозяйств, бизнеса и государства, а также расходы иностранного сектора, – необходимые для того, чтобы выкупить на рынке весь объем товаров и услуг, произведенных в данном году:

где С – личные потребительские расходы, включающие расходы домашних хозяйств на товары длительного пользования и текущего потребления, на услуги, но не включающие расходы на покупку жилья;

I – валовые инвестиции, включающие производственные капиталовложения, или инвестиции в основные производственные фонды (затраты фирм на приобретение новых производственных предприятий и оборудования); инвестиции в жилищное строительство; инвестиции в запасы;

G – государственные закупки товаров и услуг – например, расходы на строительство и содержание школ, дорог, содержания армии и государственного аппарата управления. Сюда не входят трансфертные платежи;

Xn – чистый экспорт товаров и услуг за рубеж, рассчитываемый как разность экспорта и импорта.

Приведенное уравнение ВВП часто называют основным макроэкономическим тождеством. В ВВП не включаются затраты на приобретение товаров, произведенных в предшествующие годы (например, покупка дома, построенного 2 года назад), а также затраты на покупку промежуточных продуктов, что позволяет избежать повторного счета. Среди компонентов ВВП самыми большими обычно бывают потребительские расходы, а самыми изменчивыми – инвестиционные расходы.

Распределительный метод. При расчете ВВП по доходам (Yдох) суммируются доходы собственников экономических ресурсов, т.е. факторные доходы. К таким доходам относятся:

- заработная плата рабочих и жалование служащих частных фирм (ЗП) – доход от фактора «трудовые ресурсы», включающий все формы вознаграждения за труд: основную заработную плату, премии, оплату сверхурочных работ и т.п. Жалование государственных служащих не включается в этот показатель, так как оно выплачивается из средств государственного бюджета и является частью государственных закупок а не факторным доходом;

- арендную плату или рентные платежи (Аренда) – доход от фактора «земля», включающий платежи, полученные владельцами недвижимости (земельных участков, жилых и нежилых помещений). Если домовладелец не сдает в аренду часть помещений, то в СНС учитываются доходы, которые он мог бы получать, если бы предоставлял эти помещения в аренду. Такие вмененные доходы (альтернативные) называются «условно начисленной арендной платой» и включаются в общую сумму рентных платежей;

- процентные платежи (Процент) – доход от фактора «капитал», включающий все выплаты, которые делают частные фирмы домохозяйствам за пользование капиталом (в том числе и по своим облигациям). Проценты, выплачиваемые по государственным облигациям, не включаются в этот показатель, так как такие выплаты – результат перераспределения, а не создания национального дохода;

- прибыль – это доход от фактора «предпринимательские способности».

В СНС в соответствии с различиями в организационно-правовых формах фирм выделяют: - прибыль некорпоративного сектора экономики, включающего индивидуальные фирмы и партнерства, этот вид прибыли называется доходами собственников (Дс);

- прибыль корпоративного сектора экономики, основанного на акционерной форме собственности; этот вид прибыли называется прибылью корпораций (Пр корп) и делится на три части: налог на прибыль корпораций; дивиденды, которые корпорация выплачивает акционерам; нераспределенную прибыль корпораций, служащую одним из внутренних источников финансирования чистых инвестиций и являющуюся основой для расширения производства корпорации.

Помимо факторных доходов, в ВВП, подсчитанному распределительным методом входят следующие средства, включаемые в цену товара:

- амортизация (отчисления на потребление капитала) (А);

- косвенные налоги на бизнес (налоги на продажу ряда товаров – акцизы, налоги на сигареты, налоги на имущество, лицензионные платежи, таможенные пошлины) (Н косв);

- чистый факторный доход из-за границы (ЧФД).

При расчете ВВП правомерно использовать и метод конечного использования и распрделительный метод, ибо расходы на производство продукта есть доходы для тех, кто вложил свои средства в производство и реализацию данного продукта. Проиллюстрируем сказанное следующей таблицей 8.2 и рис 8.5:

|

из

5.00

|

Обсуждение в статье: Система национальных счетов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы