|

Главная |

Популярность электронных денег. Перспективы развития.

|

из

5.00

|

По мнению некоторых аналитиков, в скором времени электронные средства расчетов полностью вытеснят с рынка наличные деньги и чеки, поскольку они представляют более удобный способ оплаты за товары и услуги.

По подсчетам компаний ABA/Dove, электронные платежи вскоре могут вытеснить наличные деньги и чеки, поскольку уже сегодня каждая вторая покупка в магазине совершается с использованием электронных средств оплаты. Наличные остаются главным средством оплаты в традиционных магазинах лишь для 33% покупателей.

В то время как большинство онлайновых покупок совершается при помощи кредитных карт, почти половина респондентов используют в электронной коммерции чеки и денежные почтовые переводы, а четверть виртуальных покупателей пользуются Р2Р-платежами.

Две трети потребителей оплачивают хотя бы один ежемесячный счет электронными средствами, включая кредитные/дебетовые карточки, прямые платежи или пользуются услугами онлайновых банков. Аналитики считают, что к 2003 году онлайновая оплата счетов достигнет значительных объемов, поскольку большинство пользователей начнет использовать или увеличит использование этой платежной опции. Вместе с этим значительно сократится использование "бумажных" платежей - 21% респондентов заявили, что они намерены отказаться от оплаты своих счетов по чекам.

В то же время аналитики компании Yankee Group отмечают, что 8.7% американских потребителей оплачивают сегодня свои счета через Интернет, тогда как в прошлом году их насчитывалось 5.1%. Маркетинговые усилия начинают приносить свои результаты: 29% потребителей уже высказали заинтересованность в использовании электронных систем оплаты счетов (EBPP), а 14.9% называют основным побуждающим мотивом сокращение временных затрат.

Однако специалисты предупреждают, что в данной области банки столкнутся с конкуренцией со стороны провайдеров финансовых услуг, учитывая, что провайдер, который предоставит пользователям удобный и простой интерфейс сможет удерживать их в течение длительного времени.

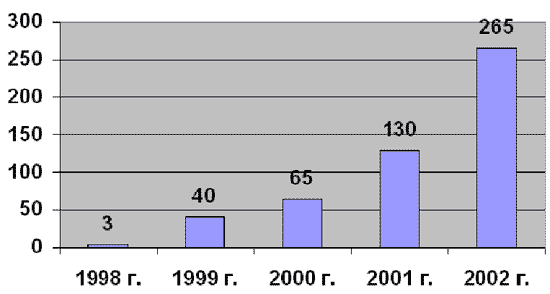

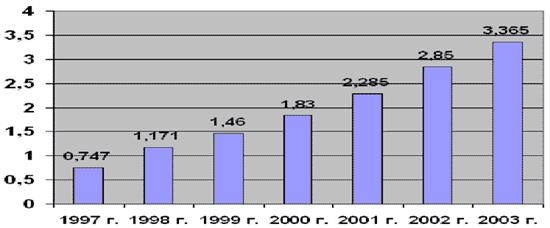

Рост оборотов электронной коммерции «Business to consumer» в России, млн. долл. (по данным The Economist, Boston Consulting Group):

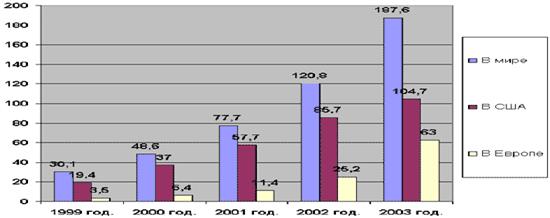

Рост электронной коммерции в секторе «Business to consumer», млрд. долл. (по данным eMarketer):

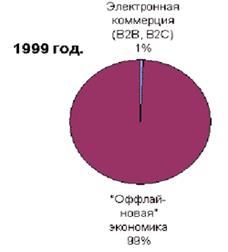

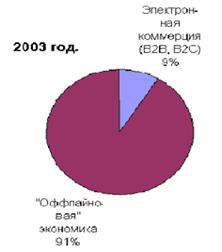

Доля электронной коммерции в ВВП (GDP) США (по данным eMarketer):

GDP = 8,800 млрд. долл.

GDP = 8,800 млрд. долл.

|  GDP = 9,525 млрд. долл.

GDP = 9,525 млрд. долл.

|

Активная Интернет-аудитория в России по данным РОЦИТ, млн.чел.:

С момента своего образования на российском рынке биржи, торговые площадки используют современные технологии, создавая практически с нуля уникальные по своим характеристикам системы, пытаясь охватить весь рынок, все регионы Российской Федерации. Развиваясь в русле передовых мировых тенденций, организованная электронная торговля становится все более привлекательной на мировом рынке. Возникли предпосылки для сближения и связи торговых площадок как внутри России, так и за ее пределами. Сегодня информационные технологии определяют лицо мирового финансового рынка. Мировые финансовые рынки становятся все более глобальными, и Россия идет в русле этого процесса. Вызовом времени является интернационализация мировой экономики, которая сегодня выступает в качестве глобально интегрированной хозяйственной системы.

Наша страна собирается сделать важный шаг - вступить во Всемирную торговую организацию (ВТО). Необходимым условием вступления в ВТО является интеграция России в международный финансовый рынок. Поэтому, говоря о перспективах развития российского рынка, в качестве одного из главных этапов можно выделить интеграцию в инфраструктуру мирового рынка капитала. Эта работа уже началась. Электронные технологии стремительно развиваются. Сегодня уже трудно представить нашу жизнь без Интернета. В последние несколько лет в мире быстро растет популярность торговли акциями компаний через Интернет. Индивидуальные инвесторы получили возможность заключать сделки, по сути, не выходя из дома. В 1999 году было положено начало развития Интернет-трейдинга на фондовом рынке России.

Общий объем сделок через Интернет на российском рынке постоянно растет, и по некоторым оценкам уже в 2001 году составил около 40% совокупного оборота фондового рынка. К примеру, в декабре 2001 года уже порядка 47% объема торгов и около 70% сделок на фондовом рынке ММВБ было заключено через Интернет. Торговля через Интернет сегодня наиболее простой и удобный доступ частных инвесторов на финансовых рынках. С распространением Интернет-трейдинга стало увеличиваться число сделок небольшого объема. Иными словами, опережающими темпами растет активность клиентов на фондовом рынке и доля клиентских операций в общем обороте.

Интересно отметить, что лидерами во внедрении и продвижении Интернет-трейдинга на российском фондовом рынке оказались не крупные, а динамичные брокерские компании, которые теперь устойчиво входят в первую десятку участников рынка по оборотам. В то же время крупные брокерские компании и банки начали осваивать новую услугу значительно позже. Сегодняшние реалии таковы, что побеждает не "большая", а "быстрая" компания.

Получив по ряду причин начало на фондовом рынке, Интернет-трейдинг уверенно развивается в настоящее время и на других секторах финансового рынка: государственных ценных бумаг; валютном; срочном.

В будущем развитие Интернет-трейдинга будет определяться следующими основными тенденциями. Прежде всего, расширится как спектр рынков и торгуемых инструментов, предлагаемых в рамках систем Интернет-трейдинга, так и предлагаемый сервис и спектр дополнительных услуг для клиентов на базе их полной автоматизации. Мы увидим более тесную взаимосвязь в рамках одной Интернет-системы функций банковских систем, Интернет-трейдинга и систем депозитарного и бэк-офисного обслуживания. Кроме того, более активно будет продолжаться процесс расширения аналитической и информационной поддержки клиентов на основе интеграции с информационными и аналитическими Интернет-системами, разрабатываемыми информационными агентствами.

При условии низкого уровня развития телекоммуникационных сетей, особенно в регионах России, безусловно, одним из приоритетных направлений развития станет повышение качества работы, улучшение потребительских свойств систем Интернет-трейдинга. Решение этой проблемы лежит не только в области совершенствования применяемых технических и программных средств Интернет-трейдинговых систем, но и в области создания систем нового поколения, позволяющей существенно расширить технологические возможности обслуживания клиентов и повысить качество их работы.

Очень важным фактором, влияющим на процесс развития Интернет-бизнеса на финансовых рынках, в самое ближайшее время, с появлением соответствующей нормативной базы, несомненно, станет необходимость обязательного применения в системах удаленного доступа через Интернет сертифицированных программных средств защиты информации и электронной цифровой подписи. 10 января 2002 года Президент РФ В. В. Путин подписал Федеральных закон "Об электронной цифровой подписи", направленный на обеспечение правовых условий использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе.

С появлением Интернет-технологий возникла реальная необходимость соединить разрозненные технологические звенья процесса обслуживания клиентов в единую цепочку. Инвесторы теперь могут с помощью автоматизированных систем следить за всем процессом инвестирования и управлять своими активами в режиме реального времени. Такой подход требует постоянной модернизации программных продуктов и всех систем различного функционального назначения с цепью возможности их информационной взаимосвязи в режиме реального времени либо их объединения в единые программно-технические комплексы многофункционального назначения.

Заключение.

Проведенный поверхностный анализ Интернет-технологий для бизнеса, неотъемлимой частью которых являются системы онлайновых платежей, позволяет сделать следующие выводы:

1. Эмитентами электронных денег являются системы осуществляющие организацию Интернет-транзакций.

2. Системы эмиссии электронных денег бывают как минимум двух видов: те которые эмитируют электронную наличность сразу по поступлению реальных денег на банковский счет системы и те которые осуществляют эмиссию только при и на период прохождения платежа.

3. Электронные деньги, являются деньгами, выпущенными под обеспечение реальными деньгами.

4. Скорость оборачиваемости электронных денег является самой высокой на сегодняшний день.

5. Традиционные кредитные и дебетовые карты, выпускаемые банками для удаленного доступа к счету, не являются электронными деньгами как таковыми. Даже в том случае если открытый карточный счет является мультивалютным, он не имеет отношения прямом смысле к электронным деньгам, так как открывается в какой-либо базовой валюте. А его мультивалютность выражается в том, что при оплате посредством пластиковой карты, имеется возможность мгновенной конвертации базовой валюты в валюту платежа.

6. Безналичные деньги так же нельзя напрямую называть электронными деньгами, несмотря на то, что их носитель электронный. Так как их аналог существует в наличном виде.

7. Электронные деньги позволяют производить микроплатежи и при накоплении достаточной суммы конвертировать их в реальные деньги.

Список источников информации:

1. Официальный сайт платежной системы WebMoney Transfer – http://www.webmoney.ru

2. Официальный сайт аналитического агентства РосБизнесКонсалтинг – http://www.rbc.ru

3. Интернет ресурс – http://www.i2r.ru

4. Сайт платежной системы PayWell – http://www.paywell.ru

5. «Банки и банковские системы» член Международной академии информатизации член научно-экспертного совета Комитета по экономической политике и предпринимательству ГД РФ В. Юровицкий – http://www.yur.ru

6. Интернет-магазин Ozone – http://www.ozone.ru

7. «Куда идут деньги» член Международной академии информатизации член научно-экспертного совета Комитета по экономической политике и предпринимательству ГД РФ В. Юровицкий – http://www.yur.ru

|

из

5.00

|

Обсуждение в статье: Популярность электронных денег. Перспективы развития. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы