|

Главная |

Глава 2. Малые предприятия в России на современном этапе: проблемы становления и развития малого бизнеса

|

из

5.00

|

Во всех развитых странах малому бизнесу принадлежит немалый удельный вес в суммарных показателях функционирования экономики. Так, например, в США в настоящее время функционируют 25 млн. малых и средних предприятий и это составляет 99,6 % всех американских предприятий. На долю малого и среднего бизнеса в Америке приходится две трети всех занятых в экономике и больше половины валового национального продукта.1 Аналогичная ситуация характерна и для других индустриальных стран. В России темпы развития малого бизнеса и фактические показатели присутствия малых предприятий на рынке существенно занижены, по сравнению с западными странами. На долю малого бизнеса приходится всего лишь 6,2 % от общего объема произведенной продукции, количество работников малых предприятий в нашей стране представляет собой только 13 % от всех занятых в экономике, они производят 10-11 % валового внутреннего продукта.2

Основной правительственный замысел развития индивидуального и малого предпринимательства в России в конце 1980-х годов связывался главным образом с производственной сферой экономики, возможностью увеличения товарной массы на потребительском рынке, появлением массовых конкурентов крупным производителям продукции. Для этого предпринимались особые меры по созданию подходящих экономических условий для развития малого бизнеса. Однако спустя несколько лет ситуация с малыми предприятиями не внушала оптимизма. Из 624 тысяч зарегистрированных в середине 1993 г. малых предприятий в сфере производства удержались очень не многие, и их доля в промышленном производстве и строительстве составила менее 1% - в основном они сосредоточились в сфере торговли и посредничества.3

На 1 июля 1999г. в России действовали 890 тыс. малых предприятий, что составило 30 процентов от общей численности российских предприятий. Количество малых предприятий выросло на два с половиной процента по сравнению с положением дел на 1 января 1999г. Значительно выросло число субъектов малого бизнеса в отраслях связи, транспорта, материально-технического снабжения и сбыта. Немного меньший прирост произошел в промышленности. Но в жилищно-коммунальном хозяйстве, в строительстве, в сферах культуры и искусства, науки и научного обслуживания малых предприятий стало меньше. По состоянию на 1 января 2000 г. в России действовало 890,6 тыс. малых предприятий. В среднем по Российской Федерации на одну тысячу населения приходится 7 малых предприятий.1

Для сравнения, в США этот показатель составляет 74 предприятия, в Италии – 68, Японии – 50, Великобритании – 46 и во Франции – 35.2 По оценкам экспертов, для создания эффективной конкурентной среды оптимальным было бы доведение числа субъектов малого предпринимательства, по крайней мере, до 3,5 млн. к 2005 году.3

Специфической особенностью развития сферы малых предприятий в нашей стране является сосредоточение мелких фирм в области торгово-посреднических услуг – в ней функционирует до 49 % мелких хозяйственных единиц. Среди других сфер деятельности распределение выглядит следующим образом: на промышленность приходится 15 % всех малых предприятий, на строительство – 15 %, науку и научное обслуживание – 4 %, транспорт и связь – 3 % и сельское хозяйство – 1,5 %. В целом на малых предприятиях России занято 6,5 млн. работников, в том числе в торговле и общественном питании – 35 %, промышленности – 22% и строительстве – 22 %. При этом прослеживается отчетливая тенденция снижения числа занятых на одном предприятии. Так, если в 1994 г. в среднем на одно предприятие приходилось 15 работников, то к 2000 г. их число сократилось до 7. Следует отметить неравномерность географического распределения субъектов малого бизнеса на территории Российской Федерации. Больше всего предприятий сосредоточено в Центральном экономическом районе – 36%, причем только в одной Москве эта цифра равна 20 %. Среди других регионов выделяются Санкт-Петербург, Северный Кавказ, Урал и Западная Сибирь – на эти регионы в совокупности приходится около трети всех малых предприятий.1

Целесообразно особо отметить, что по некоторым оценкам, примерно девять десятых малых предприятий в России, независимо от заявленных сфер деятельности, выживают только за счет посредничества и торговли.2

Несмотря на увеличение общего числа малых предприятий в стране, темпы роста их количества замедлены. Малые бизнес в России поставлен в трудные условия существования, сопряженные с множеством проблем, которые заставляют малые фирмы уходить в тень, действовать за рамками законодательства, либо ведут к разорению и банкротству.

К главным проблемам российского малого бизнеса относятся, во-первых, трудности нормативно-правового характера, т.е. непродуманность государственной политики в отношении малых предприятий, неэффективность налогового законодательства, слабая система государственной поддержки малых фирм, воздвигнутые административные барьеры и т.д, во-вторых, проблема финансово-кредитного обеспечения.

Хотя в настоящее время мало кто отрицает значение развития малого бизнеса для развития российской экономики, а критика государственной власти в отношении слабой эффективности экономической политики не прекращается, само государство все еще не уделяет в достаточной степени внимание этой проблеме. Следует признать, что система государственной поддержки малых предприятий в российской экономике продумана явно недостаточно, и ее эффективность оставляет желать лучшего. Большинство владельцев малых предприятий оценивают государственную поддержку мелкому производству на современном этапе как декларативную, не обеспеченную реальными обязательствами. Если на местном и региональном уровне еще можно дать позитивную оценку действий государства, то на федеральном уровне государственная поддержка чаще всего оказывается малоэффективной.

Подтверждением этих фактов может служить информация, обнародованная в ходе проведения Второго всероссийского съезда представителей малых предприятий в октябре 1999 г. О том, что государство уделяет недостаточно внимания проблемам малого бизнеса, свидетельствует степень выполнения Федеральной программы государственной поддержки малого предпринимательства на 1996-1997 г.г. Программа не была выполнена полностью прежде всего в связи с недофинансированием. Пункты президентского указа № 491 «О первоочередных мерах государственной поддержки малого предпринимательства» от 2 февраля 1996 г., касающиеся выделения необходимых для этого средств, были отменены Указом Президента Российской Федерации №1225 «об изменении, приостановлении действия и признании утратившими силу некоторых указов Президента Российской Федерации в связи с Федеральным законом «О федеральном бюджете на 1997 г.» от 14 ноября 1997 г.1 Большинство экономистов обращают внимание на моральное устаревание соответствующего федерального закона - «О государственной поддержке малого предпринимательства в Российской Федерации», принятого еще в 1995 году и подлежащего модернизации и внесению изменений в смежные правовые акты. Хотя этот закон по своему содержанию и положениям в сравнении с законодательными актами развитых стран довольно прогрессивен, выполняется он плохо. Закон содержит 23 статьи, по 17 из них обязательства несут федеральные правительства. 15 статей связаны с предоставлением малым предприятиям прямой преимущественной поддержки, однако на практике ни одно обязательство по этим 15 статьям не выполнено в полном объеме.2 В России функционирует относительно большое количество нормативно-правовых актов по малому предпринимательству, но они, как правило, не содержат реальных обязательных для исполнения министерствами и ведомствами мер по его поддержке.

В целом к недостаткам нормативно-правовой базы в отношении малого предпринимательства можно отнести:

1) отставание законодательства от практики;

2) нестыковка различных законодательных и нормативных актов;

3) возможность разного толкования законодательных положений;

4) невозможность реализации важнейших положений, принятых законов

5) наличие сфер, не охваченных принятым законодательством;

6) низкий уровень информирования о принимаемых законах.

Другая серьезная проблема законодательной сферы – неэффективность российской системы налогообложения, ведущая к чрезмерно завышенным налогам в отношении малого бизнеса и как следствие – создание стимула для развития теневого сектора экономики. По некоторым данным в настоящее время в России не регистрируются до половины малых фирм, реальная занятость в малом бизнесе выше официальной примерно на 70 %, реальный фонд заработной платы превышает официальные показатели на 90%, а оборот занижается в среднем на 70 %. В результате таких неправомерных действий малые предприятия недоплачивают в бюджеты различных уровней примерно в 2 раза больше тех сумм, которые они туда перечисляют.1 Помимо общей непродуманности налогового кодекса в отношении малого бизнеса, необходимо отметить непрофессиональное применение на местах единого налога на вмененный доход. Введение новой системы налогообложение, учета и отчетности для субъектов малого предпринимательства, предусмотренное Федеральным законом от 29 декабря 1995 г. №222-ФЗ, должно было максимально упростить взаимоотношения малого бизнеса с бюджетом. Однако в настоящее время ее применяют лишь около 3 процента потенциальных пользователей.1 Переходу на упрощенную систему помешал ряд недоработок в ней, допущенных создателями. Во-первых, законом не сохранено право субъектов малого предпринимательства выделять налог на добавленную стоимость в счетах на поставленную покупателям продукцию. Это негативно сказалось на всей программе в целом, так как, с одной стороны, «входной» налог увеличивает себестоимость, а с другой - покупатели продукции малых предприятий не имеют возможности засчитывать свой «входной» НДС при уплате налога. Во-вторых, законом был установлен новый единый налог с совокупного дохода, т.е. валовой выручки. Это привело к тому, что при переходе на упрощенную систему налогообложения субъекты малого предпринимательства утрачивают положенные им льготы по налогу на прибыль. Как следствие – малым предприятиям выгоднее первые четыре года использовать общепринятую систему налогообложения, а не упрощенную. В-третьих, в законе содержится ряд спорных положений. Например, это относится к вопросу о составе затрат, относимых на уменьшение налогооблагаемого совокупного дохода, и также о механизме перехода на упрощенную систему налогообложения и обратного перехода на общеустановленную и ряда других проблем. Наконец, после введения в действие второй части налогового кодекса Российской федерации возникла ситуация, при которой субъекты малого бизнеса были поделены на две группы с разными правами. Организации по-прежнему освобождаются от налога на добавленную стоимость, а индивидуальные предприниматели, которые раньше НДС не платили, теперь привлекаются к уплате этого налога. Это приводит к дискриминации налогоплательщиков по признаку организационно-правовой формы.

Единый налог, речь о котором идет в Федеральном законе от 31 июля 1998 г. №148-ФЗ «О едином налоге на временный доход для определенных видов деятельности», был введен с целью охватить этим налогом малые предприятия, функционирующие в таких сферах, как розничная торговля, общественное питание, бытовое и транспортное обслуживание, то есть там, где налоговый контроль значительно затруднен. Закон оправдал возложенные на него надежды в отношении индивидуальных малых предприятий, ранее уклонявшихся от уплаты подоходного налога. Применение единого налога увеличило доходную базу бюджетов регионов. Однако закон не лишен отдельных недоработок и спорных моментов. Например, недостаточно проработан вопрос о порядке ведения раздельного учета результатов хозяйственной деятельности многопрофильных организаций, осуществляющих не только деятельность, предусмотренную в законе о едином налоге, но и функционирующие в других сферах экономики. Это влечет за собой двойственной налогообложение их имущества, фонда оплаты труда и доходов. Помимо этого в законе не установлены четкие критерии отдельных видов предпринимательской деятельности, для которых возможно применять единый налог. Это приводит к постоянным разногласиям по поводу вопроса, относится ли деятельность по продаже товаров определенным категориям покупателей к розничной торговле, переводимой на уплату единого налога, или к оптовой торговле, для которой налог не может быть использован. К тому же нет четкого определения по поводу начисления налога с продаж, страховых взносов по страхованию от несчастных случаев на производстве и платежей за сверхнормативные выбросы загрязняющих веществ плательщикам единого налога на вмененный доход.

В настоящее время малые предприятия, занимающиеся выпуском отдельных видов товаров в первые четыре года с момента государственной регистрации полностью или частично освобождаются от уплаты налога на прибыль. Предприятия малого бизнеса также имеют право на ускоренную амортизацию основных средств по удвоенным нормам, а в первый год своего существования им предоставляется право списывать на себестоимость выпускаемых товаров или услуг до половины стоимости приобретенных основных средств, что уменьшает налогооблагаемую прибыль. Однако этих мер недостаточно, кроме того, многие существующие законодательные акты, предоставляющие налоговые льготы малым предприятиям не до конца проработаны и имеют множество слабых мест. По этой причине даже некоторые официальные лица называют действующий налоговый кодекс «враждебным» по отношению к предпринимательству.1 Государство также не принимает никаких мер по стимулированию коммерческих банков, осуществляющих кредитование, или страховых компаний, страхующих имущество и гражданскую ответственность малых предприятий.

Еще одна проблема российских малых предприятий, возникающая со стороны государства – неоправданные административные барьеры. Они создаются государственными ведомствами в сфере регулирования предпринимательской деятельности, лицензирования и сертификации. Усугубляет положение избыточный контроль со стороны многочисленных государственных органов. В настоящий момент для создания собственного дела необходимо получение огромного количества различных регистрационных документов, к этому процессу подключено множество инстанций. Вкупе с проблемой сомнительной добропорядочности многих чиновников этот процесс превращается в очень серьезное препятствие для развития малого предприятия. Коррумпированность государственных структур ставит под угрозу одно из важнейших правил эффективной рыночной экономики – равноправие всех хозяйствующих субъектов. Малому бизнесу сейчас необходима защита от административного произвола. Огромное число проверок и проверяющих инстанций отнимают массу сил и времени у предпринимателей, снижая эффективность функционирования. Кроме того, в существующих условиях такой чрезмерный контроль полностью утрачивает свое прямое назначение, а также функцию помощи субъектам малого предпринимательства.

К числу не менее значимых проблем следует отнести финансово-кредитное обеспечение малого бизнеса. Причем здесь речь идет не только о финансовой поддержке государства. Текущее положение дел в сфере государственной финансовой поддержки весьма плачевное. В 1994-1997 г.г. в федеральном бюджете предусматривались средства на поддержку субъектов малого бизнеса и финансирования одной Федеральной программы поддержки малых предприятий. Однако исполнение бюджета шло с большим опозданием и далеко не в полном объеме. Начиная с 1998 г. в федеральных бюджетах не предусматривались средства на развитие малого производства. К настоящему времени Федеральным фондом государственной поддержки малого предпринимательства профинансировано 78 региональных программ, отчисления по которым составили около 150 млн. рублей. Кроме того, еще 140 и 40 млн. рублей были выделены соответственно на финансирование более 100 проектов малых предприятий из 38 регионов России и свыше 30 проектов, касающихся современных финансовых механизмов.1 При неоспоримом положительном значение этих отчислений, объемы государственного финансирования малого бизнеса приходится признать незначительными.

Таким образом следует отметить нерешенность вопросов кредитно-финансовой поддержки малого бизнеса, отсутствие соответствующих ассигнований из федерального бюджета, без которых не могут быть реализованы прогрессивные посткризисные финансово-кредитные схемы и технологии, позволяющие использовать заемные ресурсы.

В сфере обеспечения малых предприятий финансовыми ресурсами без помощи бюджета государства также имеется целый ряд проблемных моментов. В условиях российской экономики мелким фирмам постоянно приходится сталкиваться с проблемой недостатка кредитно-финансовых ресурсов, и это обусловлено не только слабой политикой государства в этом направлении. Помимо бюджетных средств, небольшим предприятиям для существования нужна помощь со стороны коммерческих кредитных организаций, в первую очередь коммерческих банков. В настоящее время процесс кредитования малого бизнеса негосударственными структурами развит чрезвычайно слабо. Банковский сектор российской экономики занят крупными проектами и не уделяет должного внимания малым хозяйственным единицам. Несмотря на то, что у российских банков имеются необходимые финансовые ресурсы, а ставка рефинансирования в последний период была снижена, банкиры предпочитают иметь дело с крупными клиентами и требуют очень серьезные гарантии возвращения денег. Впрочем, несмотря на всю значительность риска, связанного с кредитным обеспечением сферы малого предпринимательства, банки осознают всю значимость данной клиентуры. Не последнюю роль в том, что банки медленно, но, тем не менее, развивают сотрудничество с малыми предприятиями, играет высокая возвратность средств, направляемых на кредитование субъектов малого предпринимательства. Но здесь возникает проблема принципиально иного типа. При том, что многие кредитные институты постепенно приходят к заключению о выгодности предоставления финансово-кредитных ресурсов предприятиям малого бизнеса, и готовы осуществлять такое кредитование, сами российские предприниматели не настроены обращаться за поддержкой к негосударственным кредитным учреждениям. Это связано с высокими процентами обеспечения займов, значительную документную базу доступа к кредитным ресурсам и проблемы обеспечения кредитов. Как правило предприниматели предпочитают не рисковать личным имуществом, используя его как гарантии по кредитным обязательствам. В свою очередь те субъекты малого бизнеса, которые в состоянии предоставить гарантии по получаемым средствам, недовольны суммами кредита, находя их недостаточными и несоответствующими столь строгим условиям выдачи. По некоторым данным, малое предприятие может заработать в среднем от 5 до 15 % годовых в валюте, в то время как ставки по кредитам не опускаются ниже 14 %.1 Плюс к этому сроки кредитов российских банков невелики, и предприятие не успевает использовать эти средства оптимальным образом, в современных условиях окупаемость кредита составляет 3-4 года.1 Еще одна чисто российская проблема сферы кредитования малого бизнеса – отсутствие достоверной информации о финансовых показателях работы предприятия. Как уже отмечалось выше, пробелы нормативно-правового регулирования налогового законодательства провоцируют массовый уход субъектов малого предпринимательства в сектор теневой экономики, заставляет их занижать реальные показатели своей работы. Банки, особенно иностранные, при выдаче кредитов руководствуются главным образом именно показателями постоянной стабильности оборота, и эти показатели необходимо демонстрировать, что могут сделать далеко не все малые предприятия. Как следствие – отказ банка в выдаче займов.

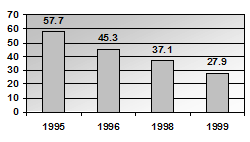

Диаграмма 1. Динамика числа малых предприятий России, воспользовавшихся ссудами банков в период 1995-1999 гг. (в процентах).2

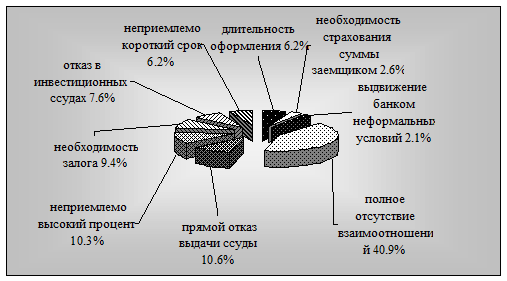

Диаграмма 2. Факторы, определяющие отказ малых предприятий от кредитов (% опрошенных).

На диаграммах 1 и 2 продемонстрирована динамика числа малых предприятий России, воспользовавшихся ссудами банков в период 1995-1999 г.г., а также распределение факторов, определяющих отказ субъектов малого предпринимательства от получения кредитов. Диаграммы составлены на основе данных, полученных в результате опроса руководителей малых предприятий Российским независимым институтом социальных и национальных проблем. Эти графики иллюстрируют уже описанную ситуацию. С начала 90-х годов активность сотрудничества российских малых предприятий с отечественными и зарубежными кредитными институтами неуклонно падала. При этом в 1999 г. лишь 14,1 % малых предприятий смогло получить ссуды для финансирования капиталовложений, остальные 13,8 % использовали кредиты в целях восполнения недостатка собственных оборотных средств. В диаграмме 2 особенно обращает на себя внимание тот факт, что полное отсутствие «взаимоотношений» малого бизнеса с банками вряд ли возможно. Какой-то минимум сотрудничества банков и организаций существует всегда, хотя бы на уровне обслуживания расчетных счетов. Следовательно этот фактор следует понимать скорее как невозможность получения от партнерского банка не только кредитных, но и любых других услуг.1

|

из

5.00

|

Обсуждение в статье: Глава 2. Малые предприятия в России на современном этапе: проблемы становления и развития малого бизнеса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы