|

Главная |

СОЦИАЛЬНОГО СТРАХОВАНИЯ В РЕСПУБЛИКЕ БЕЛАРУСЬ

|

из

5.00

|

Увеличение абсолютной численности пенсионеров, их удельного веса в общей численности населения и другие факторы стали причиной кризисных явлений в системе пенсионного и социального страхования. Последствиями негативных процессов явились глубинная деформация финансовых основ пенсионного и социального страхования, рост расходов Фонда социальной защиты населения на многочисленные выплаты, не обеспеченные адекватным поступлением страховых платежей.

В связи с этим особое значение приобретает поиск оптимальной модели финансового обеспечения системы пенсий и пособий, которая учитывала бы международные принципы и нормы, гарантировала качественно новый уровень пенсионирования и активацию страховых признаков системы.

Целью такой работы является построение модели финансового обеспечения системы пенсионного и социального страхования, адекватной современным рыночным условиям, которая должна обеспечивать [1, с.42]:

· сочетание солидарности обязательств и индивидуального накопления в пенсионной системе с существенным преобладанием последнего;

· равенство страхового тарифа для всех плательщиков взносов;

· возвратность пенсионных и других страховых платежей по замкнутой траектории;

· индивидуальныйучет не только уплаченных взносов, но и полученных страховых выплат;

· целевое использование страховых взносов на выплату пенсий;

· эквивалентность страховых платежей и выплат в распределительной составляющей системы;

· консервацию (сбережение) страховых взносов на индивидуальных счетах застрахованных;

· увеличение страховых выплат в накопительном звене за счет полученных инвестиционных доходов;

· прямую зависимость размера пенсии от трудового (страхового) вклада застрахованных лиц;

· адекватность величины пенсии современным условиям — сохранение ее покупательной способности в течение всего периода получения путем индексации пенсионного капитала.

Нуждается в изменении система управления пенсионным обеспечением в стране. Первоочередным в этой части представляется объединение в одной организационной структуре всех функций по сбору и аккумуляции средств, назначению и перерасчету пенсий, а также их выплате. Это — мировая практика, к этому пришли в России, это необходимо делать и в Беларуси.

В условиях рыночной экономики банкротство, реорганизация предприятий стали носить массовый характер. При этом зачастую не сохраняются архивы, которые могли бы подтвердить трудовой стаж и размер заработной платы для назначения государственной пенсии. Размер пенсии не отражает индивидуального вклада каждого работающего в систему социального страхования в течение всей трудовой деятельности.

Вместо практики назначения пенсии по справке о заработной плате и сведениям из трудовой книжки приходит система персонифицированного учета, являющаяся информационной базой, в которой будут накапливаться сведения, необходимые для назначения пенсии. В перспективе данные персонифицированного учета будут использоваться и при назначении пособий (по временной нетрудоспособности, по безработице).

Основная задача персонифицированного учета – сделать систему государственного социального страхования справедливой, максимально защитить пенсионные права работающих граждан, исключить неоправданное расходование средств социального страхования на выплату «не заработанных» пенсий.

Персонифицированный учет улучшит финансовое положение в государственном социальном страховании за счет повышения заинтересованности непосредственно работника в правильном отражении заработка при начислении страховых взносов и полном их перечислении и создаст информационную базу для реформ в системе государственного социального страхования, в частности, в пенсионной системе [6, с. 28].

При сегодняшней системе социальной солидарности поколений (иными словами, при перераспределении средств от работающих к неработающим) персонифицированный учет позволит обеспечить сбор средств и хранение точной информации о страховом стаже каждого работающего гражданина, о заработке или доходе за весь этот период, о начисленных страховых взносах и накопление другой информации, необходимой для начисления пенсии.

Персонифицированный учет позволит в дальнейшем при необходимости обеспечить функционирование накопительной системы и учет уже не только информации о работающих гражданах, но и сумм, накапливаемых на счетах каждого застрахованного гражданина. Если не начать персонифицированный учет сегодня, то реформы государственного социального страхования, в частности, системы пенсионного обеспечения, будут просто невозможны.

Даже наш небогатый опыт работы с временно свободными финансовыми ресурсами свидетельствует о перспективности этого направления. Опираясь на мировой опыт, эта сфера деятельности должна расширяться. Инвестирование средств социального страхования в экономику страны, должно идти по многим направлениям, не ограничиваться лишь депозитами в банки и покупкой государственных казначейских обязательств. Конечно, это требует более квалифицированного подхода в сравнении с тем, который мы имеем сегодня. Нужны подготовленные люди, нужны соответствующие структуры в Фонде, но эти затраты правомерны и окупятся с лихвой.

Система социального страхования также требует глубокой трансформации, которая обусловлена необходимостью более справедливого распределения страховой нагрузки между получателями социальных выплат и пособий [2, с.65]. Более жесткое равновесие между суммой уплаченных страховых взносов и системой выплат должно быть достигнуто через подвижную дифференциацию тарифов на социальное страхование относительно базового тарифа. Необходимо осуществить более детальную увязку составляющих тарифных ставок совокупного страхового тарифа по отдельным видам социального страхования (по болезни застрахованного; страхования родителей от болезни детей; в связи со смертью застрахованного; на санаторно-курортное лечение и др.) и суммам страховых выплат.

Страховые взносы в фонд и отношения, возникающие при их уплате, имеют налоговую природу, т.к. тарифы взносов устанавливаются государством и являются облигаторными платежами, при этом объем страховых выплат не совпадает с размером страховых взносов. Страховые тарифы установлены произвольно, без необходимой оценки социальных рисков и актуарных расчетов. Тогда как страховые платежи должны быть строго целевыми, связанными с социальными рисками, возмездными, максимально эквивалентными и выплачиваться только при наступлении страховых событий.

Для действия подлинного механизма страхования необходимо установить жесткие и точные правовые отношения между страховщиком в лице фонда, страхователями и застрахованными для обеспечения наиболее полного соответствия между размерами страховых взносов и обязательствами фонда. В связи с возможностью резких колебаний в количестве социальных рисков фонду необходимо формировать финансовый резерв, средства которого должны инвестироваться в высоколиквидные вложения.

Прямое установление государством страховых тарифов без подробного анализа обширных статистических данных и актуарных расчетов крайне нерационально. Введение частичной дифференциации тарифа на пенсионное и социальное страхование, а также создание автономной системы страхования от несчастных случаев на производстве и от профессиональных заболеваний стало важным шагом в нужном направлении. Однако произошедшие перемены в системе уже нельзя считать своевременными. Давно назрела необходимость создания полноценной разветвленной системы пенсионного страхования с введением обязательного государственного накопительного страхования с равнозначным участием социальных партнеров.

Особое внимание государства необходимо срочно привлечь к проблемам ранней диагностики серьезных заболеваний застрахованных. С этой целью необходимо в рамках государственного социального страхования рассмотреть возможность введения нового вида страхования — диагностического. Подобное государственное социальное страхование существует во многих цивилизованных странах и предусматривает выплаты на медицинское обследование каждые два года для застрахованных, достигших 35-летнего возраста; а также ежегодное обследование по раннему распознаванию рака у женщин с 20-летнего возраста, у мужчин – с 45 лет. В нашей стране такой вид страхования будет особенно актуальным для лиц, не получающих выплат по временной нетрудоспособности втечение нескольких лет подряд и долговременно не посещающих амбулаторно-поликлинические учреждения [9, с.72].

Страхование не является самодостаточным видом бизнеса – оно реагирует на рисковый характер различных видов человеческой деятельности, являясь инструментом минимизации и управления рисками. Спрос на страховые услуги обусловлен процессом осознания, выявления и оценки рисков, а также разработки и принятия системы управления ими. Этот процесс в разных формах присущ любым экономическим и историческим условиям человеческой деятельности. В западных странах он перерос в целую науку и стал достаточно значимой сферой практической деятельности, получившей название риск-менеджмент. В нашей же стране в силу причин исторического характера, особенностей национального менталитета и других факторов понимание необходимости и жизненной важности постоянного выявления и оценки рисков, сопровождающих политические, экономические и социальные процессы на уровне субъектов хозяйствования и граждан, находится в зачаточном состоянии.

В связи с этим все направления развития страхования должны строиться вокруг мероприятий по осознанию и оценке рисков юридическими и физическими лицами, а также принятию мер по их снижению. Решению именно этой задачи должны посвятить свои усилия государство, страховое сообщество и потенциальные страхователи.

В исследованиях МОТ неоднократно отмечалось, что логический критерий для распределения с экономической точки зрения величины страховых взносов между субъектами пенсионного и социального страхования не установлен, за исключением взносов по несчастным случаям на производстве, где утвердился ясный правовой принцип полной финансовой ответственности работодателя. Как показало исследование МОТ, формирование страховой нагрузки в большинстве европейских стран осуществляется примерно в равных пропорциях для работников и нанимателей [1, с. 45].

При формировании пенсионно-страхового капитала в нашей республике, также было бы целесообразно начать постепенный переход к равному участию нанимателя и работника в этом процессе, предварительно восстановив полную стоимость рабочей силы посредством обоснованного увеличения оплаты труда, а также повышения удельного веса зарплаты в общих доходах населения.

Значительным скрытым резервом увеличения доходов бюджета ФСЗН остается сокращение «теневой» составляющей заработной платы. Наличие значительной численности неработающего официально и, соответственно, не уплачивающего страховые взносы трудоспособного населения также уменьшает группу активных доноров системы фонда.

Несмотря на огромную проделанную работу по персонифицированному учету, большое число граждан остается за рамками государственного пенсионного и социального страхования в нарушение принципа всеобщности и обязательности. В связи с этим необходимо ужесточить условия обязательной регистрации в системе персонифицированного учета плательщиков страховых взносов для всех граждан РБ.

По мнению Алешкевич И.Н., представляется правомерным установление обязательных, минимально допустимых фиксированных взносов на пенсионное и социальное страхование для фермеров, представителей свободных профессий и предпринимателей, для которых этот вид деятельности является основным, действующий в настоящее время минимальный размер взносов для данной категории плательщиков – 36 % от БПМ - не отвечает реальной ситуации, так как трудно представить, что предприниматель «существует» на заработанный доход, не превышающий 70 долларов в месяц. Размер страховых взносов для «самозанятого» населения можно было бы увязать с показателем средней заработной платы вреспублике. В противном случае многие плательщики данной категории, не имея необходимого страхового стажа и соответственно накопленных страховых взносов, рискуют в недалеком будущем примкнуть к категории получателей социальных пенсий и пособий, резко снизив личный и семейный уровень жизненных стандартов.

До настоящего времени система пенсионного и социального страхования в республике не соответствует страховым принципам [2, с.23].

Политика децентрализации государственных социальных расходов привела к увеличению доли ФСЗН в общих социальных расходах государства, В то время как расходы государственного бюджета в ВВП в последние годы сократились более чем на 10%, удельный вес семейных пособий, выплачиваемых за счет бюджета, снизился с 3,0% до 1,5% ВВП, отношение расходов ФСЗН к валовому внутреннему продукту стабильно превышало десятипроцентный уровень.

Неустойчивостью характеризуются расходы на пенсии. Их доля в ВВП колебалась от 7,6% в 1999 г., в 2001-2002 гг. была на уровне 9,5%, в 2003-2004 гг. снизилась до 8,8% (удельный вес расходов на пенсии в ВВП в развитых зарубежных странах составляет от 6,3% в США до 16,5% в Нидерландах и Бельгии).

В анализируемом периоде изменилась структура страховыхрасходов ФСЗН. Удельный вес расходов на пенсии снизился с 81,6% в 1999 г, до 79,5% в 2004 г при одновременном увеличении численности пенсионеров. Доля расходов на выплату детских пособий превысила 7,2%, в то время как трансферты из государственного бюджета на эти цели поступали ограниченно.

Результатом частичной финансовой и функциональной самостоятельности Фонда социальной зашиты населения является его бездефицитность. Превышение доходов над расходами было особенно ощутимым в 90-е годы: в 1997 г. -6,5%; в 1998 г -8,7%; в 1999г-30,5%. Благодаря автономности ФСЗН в те годы достигнут более высокий уровень сбора средств по сравнению с бюджетной системой. Однако к 2004 г доходы фонда превысили его расходы всего на 3,5%. Это обусловлено тем, что с 1 апреля 2004 г. средства Фонда социальной защиты населения проходят через органы казначейства Министерства финансов, как официально обозначено, с целью оптимизации работы фонда. В связи с этим вырисовалась новая сложнейшая схема финансирования социальных выплат [3, с.22-23].

Аккумуляция взносов на пенсионное и социальное страхование в казначействе Министерства финансов нарушает один из основных принципов пенсионного и социального страхования — автономности средств. Средства республиканского бюджета и бюджета пенсионного исоциального страхования имеют разную природу и направленность. Средства фонда представляют собой пенсионно-страховой капитал, который формируется восновном за счет целевых страховых взносов и должен быть направлен на формирование страховых резервов, капитализацию и использован строго по целевому назначению.

Консолидация средств пенсионного и социального страхования в бюджете позволяет использовать их на общегосударственные нужды в интересах республиканского бюджета. Эта практика неизбежно отражается на уровне пенсий и пособий. Проблемы, накопившиеся в системе, будут усугубляться, поскольку построение эффективной и рациональной системы пенсионного страхования в условиях консолидации бюджета ФСЗН практически невозможно.Должна быть создана разветвленная система пенсионного страхования, основанная на распределительно-накопительных принципах и автономии государственного страхования досрочных пенсий. Финансовые ресурсы пенсионной системы следует расходовать обособленно на оказание солидарной страховой помощи и на выплату накопленных страховых пенсий. Система социального страхования должна предусматривать автономию отдельных видов страхования с установлением дифференцированных тарифов, основанных на оценках возможных рисков и анализе многолетних фактических данных.

Следует начать постепенный переход к равному участию нанимателя и работника в финансировании системы пенсионного и социального страхования, с этой целью предлагается снизить до 50% долю работодателей в финансировании совокупных расходов на пенсии и пособия, сократив их долю в финансировании пенсий до 30%; увеличить долю работников в финансировании государственной системы пенсий и пособий до 50%; обеспечить за счет соответствующих источников финансирование пенсионного и социального страхования граждан в периоды вынужденного нахождения в «нестраховых» периодах.

Также нужно обеспечить раздельный учет зачисления средств пенсионного и социального страхования на счета фонда и индивидуальные лицевые счета застрахованны в связи с их различным целевым назначением, что увеличит возможности фонда для эффективного управления пенсионно-страховым капиталом.

Необходимо ослабить стимулы к занижению истинных размеров заработной платы, установив реальную величину минимальной заработной платы в республике и размер минимального потребительского бюджета, а также увязать размер страховых взносов для «самозанятого» населения с показателем средней заработной платы в республике; принять жесткие меры для обязательной регистрации граждан в системе персонифицированного учета с целью выявления долговременных неплательщиков страховых взносов либо стабильных плательщиков минимальных платежей вфиксированном размере.

Опираясь на научный подход к вопросам теории и практики страхования, а также регулирования страхования в экономической политике государства, можно выделить два этапа, в соответствии с которыми должна строиться государственная политика на страховом рынке в целях наиболее полной реализации функций страхования как экономической категории с учетом уровня социально-экономического развития общества [23, с. 356].

На первом этапе при выработке политики государства в данной сфере необходимо уделять внимание мероприятиям, которые на макроуровне позволят реализовать компенсационную функцию страхования в целях создания более благоприятных условий для функционирования важнейших сфер деятельности общества. В первую очередь речь идет о стимулировании спроса на страхование и о создании благоприятной и стабильной социально-экономической среды, обеспечивающей высокий уровень защиты потребителей. Проблемы страхования на микроуровне на этом этапе должны решаться путем создания комплексной нормативно-правовой базы, регулирующей деятельность профессиональных участников страхового рынка. Не менее важным для нормализации работы на микроуровне является создание сильного надзорного органа, адекватного условиям работы отрасли и способного мобильно реагировать на изменяющуюся ситуацию.

На втором этапе при условии достаточного распространения страхования, а также в случае создания ситуации относительно устойчивого экономического развития значимую роль должна сыграть инвестиционная функция страхования. При значительном объеме операций по страхованию иному, чем страхование жизни, временно свободные средства страховых компаний могут стать инвестиционным ресурсом; имеющим значение в макроэкономическом масштабе,

Социальные издержки переходного периода, влияние негативных демографических факторов и различные экономические проблемы стали причиной глубинной деформации финансовых основ пенсионного и социального страхования в нашей стране. Отмечается рост расходов Фонда социальной защиты населения на многочисленные выплаты, не обеспеченные поступлением страховых платежей. Отсутствие механизма дифференциации страховых взносов в рамках определенного вида пенсионного и социального страхования усиливает негативное действие нецелевого расходования средств.

В связи с этим особое значение приобретают вопросы поиска оптимальной рыночной модели финансового обеспечения системы пенсионного и социального страхования, которая учитывала бы международные принципы и нормы, гарантировала качественно новый уровень пенсионирования и активацию страховых признаков системы. Основанная на актуарных расчетах, модель должна адекватно оценивать текущее и долгосрочное прогнозирование финансового состояния системы. Для достижения поставленной цели необходимо решить следующие задачи [1, с. 45]:

• определить основные этапы проведения актуарных расчетов и прогнозирования финансового состояния системы;

• уточнить систему прогнозных показателей, применяемых при расчете суммы страховых взносов;

• основываясь на принципе паритетного участия социальных партнеров, разработать механизм перераспределения страховых тарифов между застрахованным лицом и нанимателем;

• разработать методику расчета дотаций на санаторно-курортное лечение с учетом страхового стажа реципиентов и их реального вклада в систему социальных трансфертов.

На первом этапе актуарного моделирования необходимо определить исходные параметры будущего прогноза — основные макроэкономические и демографические характеристики, а также ограничения и требования к уровню жизни, который система должна обеспечивать участникам.

На следующем этапе устанавливаются основные показатели расходной части бюджета фонда, т.е. необходимого объема финансовых ресурсов для обеспечения выплаты пенсий в соответствии с действующим законодательством. При этом расчеты осуществляются отдельно по каждой категории получателей пенсий, а также в разрезе выплат, определяются резервы сокращения расходов ФСЗН.

Уровень, ресурсной обеспеченности фонда рассчитывают на третьем этапе, как и тариф страховых взносов, необходимый для финансирования назначенных пенсий и пособий в полном объеме. Последний этап предполагает корректировку и регулирование страхового тарифа, расчет страховых платежей для финансирования выплат по "нестраховым" периодам, использование резервов увеличения доходов и сокращение расходов для достижения финансовой сбалансированности фонда [1, с. 46].

В связи с необходимостью пенсионного и социального страхования граждан, вынужденно находящихся в "нестраховых" периодах, а также занятостью отдельной когорты застрахованных в силовых ведомствах, имеющей особенности при расчете страховых взносов, наличием большого числа самозанятых плательщиков страховых взносов, несущих двойную страховую нагрузку (нанимателя и застрахованного) система укрупненных прогнозных показателей, применяемых при макроэкономических расчетах для оценки финансового состояния Фонда социальной защиты населения на долгосрочную перспективу, нуждается в доработке.

При актуарных расчетах объема поступлений в ФСЗН Алешкевич И. Н. предлагает использовать коэффициент бонификации  , учитывающий уровень необлагаемых выплат, который позволит оценить масштабы льготирования выплат в пользу застрахованных и отражающий реальное соотношение всех доходов застрахованных и доходов, подлежащих обложению. Также необходимо учитывать и коэффициент собираемости страховых взносов

, учитывающий уровень необлагаемых выплат, который позволит оценить масштабы льготирования выплат в пользу застрахованных и отражающий реальное соотношение всех доходов застрахованных и доходов, подлежащих обложению. Также необходимо учитывать и коэффициент собираемости страховых взносов  , поскольку несмотря на достаточно высокий уровень собираемости взносов, он ниже 1 (данный показатель принимает среднее значение 0,986 с 1997 по 2004 гг.) и существенно влияет на отклонение прогнозных показателей. Таким образом, формула общего объема поступлений страховых взносов в ФСЗН будет иметь четыре составляющих: страховые взносы работающих

, поскольку несмотря на достаточно высокий уровень собираемости взносов, он ниже 1 (данный показатель принимает среднее значение 0,986 с 1997 по 2004 гг.) и существенно влияет на отклонение прогнозных показателей. Таким образом, формула общего объема поступлений страховых взносов в ФСЗН будет иметь четыре составляющих: страховые взносы работающих  самозанятого населения ( SV 2 ), граждан в «нестраховых» периодах

самозанятого населения ( SV 2 ), граждан в «нестраховых» периодах  и страховые взносы, занятых в силовых ведомствах

и страховые взносы, занятых в силовых ведомствах  и примет следующий вид [2, с. 65]:

и примет следующий вид [2, с. 65]:

; (2)

; (2)

(3)

(3)

(4)

(4)

(5)

(5)

где NR — численность работающих в году t;

Zm — среднемесячная заработная плата;

Кь — коэффициент бонификации (уровень необлагаемых выплат);

Т — тариф страховых взносов, установленный по законодательству;

Ks — коэффициент собираемости страховых взносов;

NSN — численность самозанятого населения;

MZP — минимальная заработная плата;

ВРМ — бюджет прожиточного минимума; NNP — численность населения в нестраховых периодах;

NSV — численность занятых в силовых ведомствах;

Zmsv — среднемесячные доходы в силовых ведомствах.

Применение дополнительных коэффициентов позволит реально оценить масштабы льготирования выплат в пользу застрахованных, более точно определить коэффициент замещения пенсий, спрогнозировать численность будущих получателей социальных пенсий и предусмотреть в случае необходимости дополнительные источники финансирования страховых выплат.

В отличие от большинства сторонников "мягких" вариантов реформирования, которые, основываясь на принципе солидарности поколений, не учитывают главных принципов пенсионного страхования и ставят целью сокращение расходов на пенсии, мы считаем, что необходимы кардинальные меры по реформированию пенсионной системы введением семинакопительной системы в качестве основы пенсионного обеспечения [2, с. 66].

Перераспределение совокупного страхового тарифа на пенсионное и социальное страхование позволит размежевать распределительную и накопительную составляющие пенсионной системы. Взносы работодателя целиком и полностью должны поступать в распределительную систему ФСЗН, а взносы работника — зачисляться на именной лицевой счет застрахованного лица. Это позволит достичь сочетания солидарных принципов с накопительными элементами и в перспективе сократить нагрузку на работающее население, которая возрастет с ухудшением демографической ситуации.

Для усиления действия страховых принципов в социальном страховании и установления максимальной зависимости между уплатой страховых взносов и суммами полученных страховых выплат и дотаций необходимо задействовать механизм дифференциации тарифа на социальное страхование для нанимателей [22, с. 12]. Основанный на сравнении основных показателей деятельности страхователя (суммы страхового обеспечения по временной нетрудоспособности, суммы страховых взносов, количества случаев нетрудоспособности, периода нетрудоспособности на один страховой случай и др.) механизм должен предусматривать установление дополнительных скидок и надбавок к базовому страховому тарифу и таким образом усиливать принцип самофинансирования, обоснованно распределяя страховую нагрузку. Дифференциация страхового тарифа уменьшит актуарные диспропорции, повысит устойчивость системы социального страхования и будет способствовать усилению контроля за средствами социального страхования со стороны страхователей.

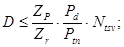

Необходимо также исключить произвольную, не учитывающую страховых принципов, традицию дотационных сумм на санаторно-курортное лечение и оздоровление [13]. Для расчета обоснованного возмещения стоимости санаторных путевок предлагается рассчитывать суммы дотаций с учетом страхового стажа реципиентов, суммы уплаченных ими страховых взносов и дотационного периода по формулам:

(6)

(6)

, (7)

, (7)

где D — сумма дотации (страхового возмещения) на санаторно-курортное лечение или оздоровление;

Zp — среднемесячные доходы получателя дотации за 12 предшествующих месяцев, принимаемые для исчисления страховых взносов;

Zr — среднемесячная заработная плата рабочих и служащих в республике за аналогичный период;

Pd - дотационный период в месяцах (период страхового стажа с момента предоставления получателю предыдущей дотации на санаторно-курортное лечение или оздоровление);

Ptn — типовой нормативный дотационный период в месяцах;

Ntsv — типовой норматив страхового возмещения;

Z — среднемесячная заработная плата рабочих и служащих в республике за п лет (для более точных расчетов мы предлагаем использовать данные за несколько лет);

Tos — действующий тариф страховых взносов на оздоровительное страхование.

ФСЗН может ежегодно устанавливать дифференцированный по типам оздоровительных учреждений норматив страхового возмещения с учетом минимальной стоимости путевки и сроков санаторно-курортного лечения.

Эта методика дает возможность более справедливо использовать средства социального страхования на оздоровление, точнее учитывать вклад каждого застрахованного в систему и суммы полученных страховых возмещений, а также расширить круг лиц, пользующихся услугаминациональных оздоровительных учреждений. Рациональное использование средств пенсионного и социального страхования снизит необоснованную нагрузкуна систему социальных трансфертов, предотвратит ее искусственный дефицит.

ЗАКЛЮЧЕНИЕ

Социальное страхование как финансовая категория представляет собою часть денежных отношений по распределению и перераспределению национального дохода с целью формирования и использования фондов, предназначенных для содержания лиц, не участвующих в общественном труде.

В данной курсовой работе был определен исследуемый тип финансовых отношений, были рассмотрены его функции, признаки и принципы, виды социального страхования.

В нашей стране — один из самых высоких страховых тарифов в системах социального страхования, действующих в настоящее время (размер страхового взноса составляет 36%). Только проанализировав, от чего зависит размер тарифов, куда и как эти средства расходуются, какова мировая практика в этой области, можно определить что можно сделать для реформирования системы социального страхования и снижения страховых тарифов.

Особенностью организации социальной защиты населения в Республике Беларусь является то, что этот процесс осуществляется за счет средств государственных целевых и бюджетных фондов: Фонда социальной защиты населения, государственного фонда содействия занятости, а также страховых компаний, занимающихся страхованием жизни и от несчастных случаев. Пенсионное обеспечение в Республике Беларусь осуществляется по солидарному принципу, когда работающие содержат неработающих.

Наиболее важной задачей, которую необходимо решить и которая во многом определяет существующие проблемы системы социальной защиты, является перестройка сознания на понимание того факта, что устаревшие стереотипы, механизмы и инструменты построения системы социальной защиты в новых современных условиях не могут быть эффективными и мешают социально-экономическому развитию общества.

Все вышеперечисленное положительно скажется на состоянии отечественной пенсионной системы. Жаль, что пока ничего не предпринимается для решения ее глобальных проблем: катастрофически низкое и продолжающее ухудшаться соотношение численности работающих и пенсионеров, назначение большого количества досрочных пенсий, зачет в трудовой стаж многих периодов без уплаты страховых взносов, льготные страховые тарифы и многое другое. Не совсем экономически оправдано и то, что сбором страховых взносов и ведением персонифицированного учета занимается ФСЗН, а назначением и выплатой пенсий - местные органы по труду и социальной защите.

Между тем, есть богатый мировой опыт реформирования пенсионных систем. Интересный материал по этой проблеме помещен в глубоком исследовании МАСО (международная ассоциация социального обеспечения) "Тенденции развития социального обеспечения в 2001-2004 годах". В частности, заслуживает особого внимания (для нас это очень важно) проводимая в жизнь многим развитыми странами стратегия увеличения продолжительности работы людей пожилого возраста, система, в которой работник заинтересован отложить свой выход на пенсию. Много поучительного можно найти в системах назначения и выплаты других видов пособий по социальному страхованию. Немало полезного в этой части можно увидеть в системах стран бывшего социалистического лагеря: Чехии, Словакии, Болгарии, Польше.

Руководством страны поставлена задача постоянного роста коэффициента замещения (проще говоря - увеличения размеров пенсий). Выполнить ее без серьезного реформирования пенсионной системы нельзя.

Успеху мероприятий по реформированию пенсионного и социального страхования будет способствовать дальнейшее расширение персонифицированного учета, основанное на индивидуализации страховых выплат в рамках программы пенсионного и социального страхования, а также создание системы актуарных расчетов, построение эффективной актуарной модели пенсионного и социального страхования, полностью учитывающей особенности и специфику национальной системы, которая позволит рассматривать возможные варианты развития и своевременно принимать упреждающие меры при возникновении отрицательных тенденций.

Принимаемые ныне меры создают объективные предпосылки для значительного повышения эффективности и уровня социальной защищенности граждан Беларуси. Создана система персонифицированного учета пенсионных взносов, введено обязательное страхование социальных рисков работников, связанных с их профессиональной деятельностью. Пока, к сожалению, в Беларуси не получило должного развития дополнительное пенсионное обеспечение как один из важных элементов в системе пенсионного обеспечения многих государств. В настоящее время этой деятельностью занимаются лишь отдельные страховые организации в рамках страхования жизни.

|

из

5.00

|

Обсуждение в статье: СОЦИАЛЬНОГО СТРАХОВАНИЯ В РЕСПУБЛИКЕ БЕЛАРУСЬ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы