|

Главная |

Л.р. 3. Завершение месяца

|

из

5.00

|

Прочие расходы

Исходные данные

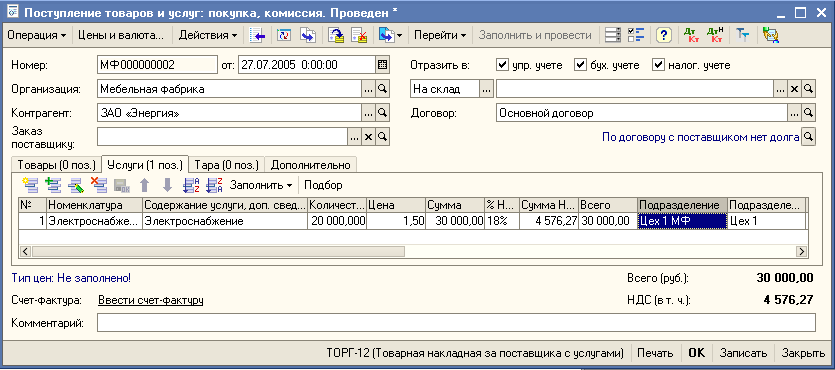

Отразить возникновение задолженности за электроэнергию от ЗАО «Энергия». Цена 1,50 руб/кВт ч. Распределить электроэнергию:

– Цех 1 20 000 кВт ч (ОПР)

– Цех 2 15 000 кВт ч (ОПР)

– Администрация 5 000 кВт ч (ОПР)

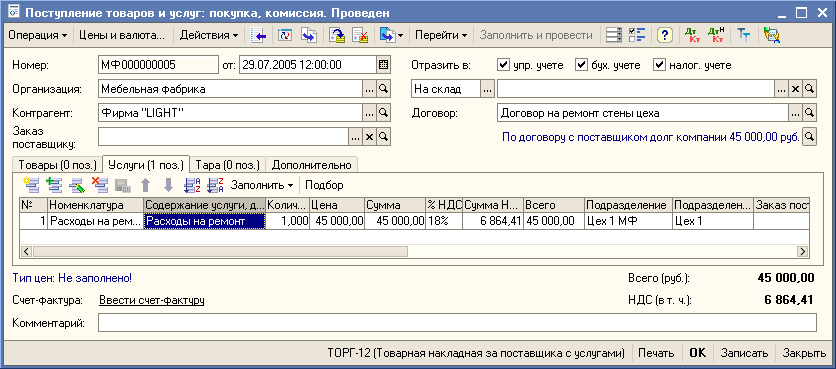

Отразить услуги по ремонту стены здания Цеха №1 – 45 000 руб. контрагентом ООО «Фирма "LIGHT"» по статье затрат «Услуги по ремонту (ОПР)».

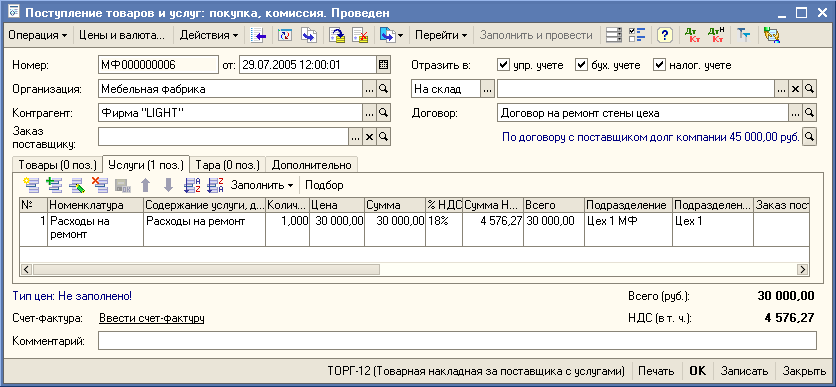

Отнести на расходы будущих периодов стоимость ремонта стены здания цеха – 30 000 руб. (Цех 1, статья затрат «Услуги по ремонту (ОПР)», списание во 4-м квартале 2005 года).

Указания

В первую очередь, необходимо отразить в бухгалтерском учете факты поступления услуг от поставщиков.

Переключитесь на интерфейс «Управление закупками».

Установите рабочую дату на конец июня 2005г. (29.07.2005).

Откройте в меню «Закупки» – «Поступление товаров и услуг от поставщиков». Создайте новый документ и выберите для него «Операция» – «Закупка, комиссия». Документ необходимо отразить в управленческом учете, БУ и НУ.

Выберите организацию «Мебельная фабрика».

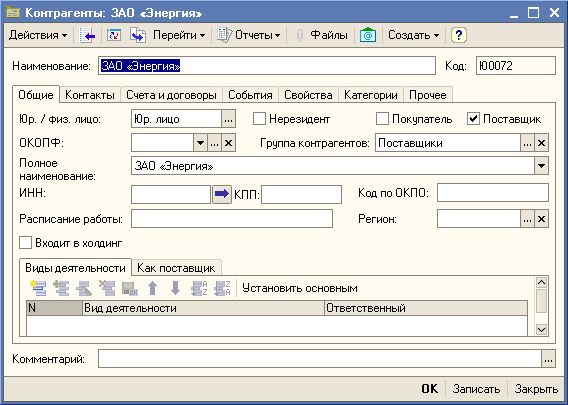

Далее необходимо выбрать контрагента, но ЗАО «Энергия» отсутствует в списке контрагентов. Необходимо его добавить.

Создайте нового контрагента, введите наименование ЗАО «Энергия», отметьте галочкой, что это поставщик и входит в группу контрагентов «Поставщики».

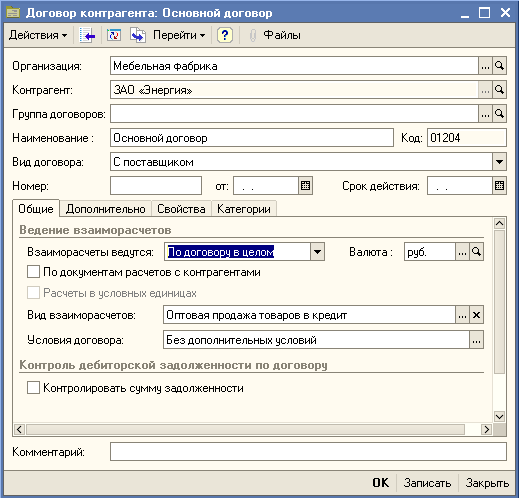

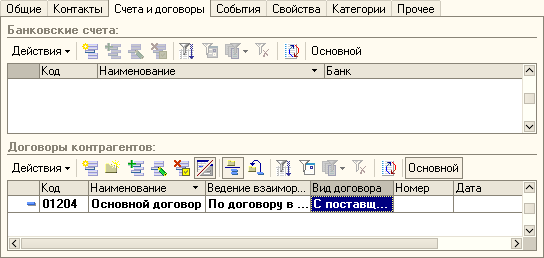

Перейдите на вкладку «Счета и договоры». При записи документа 1С автоматически создаст основной договор. Его необходимо отредактировать: указать организацию МФ, вид договора – с поставщиком, валюта – руб.

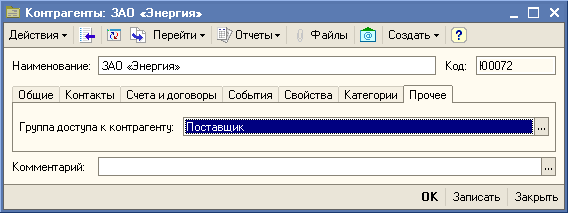

На вкладке «Прочее» укажите группу доступа к контрагенту «Поставщик».

Сохраните информацию о ЗАО «Энергия», вернитесь к редактированию закупки электроэнергии и выберите созданный основной договор.

Добавьте в список услуг «Электроснабжение», количество 20 000 КВт ч, цена 1,50 руб., подразделение – цех 1 МФ, статья затрат – «Электроэнергия (ОПР)».

Сохраните и проведите документ.

Самостоятельно добавьте поступление электроэнергии в цех 2 МФ и администрацию МФ.

Аналогично покажем приобретение услуги по ремонту стены здания Цеха №1 – 45 000 руб. контрагентом ООО «Фирма "LIGHT"» по статье затрат «Услуги по ремонту (ОПР)».

Не забудьте указать в договоре в качестве валюты рубли, взаиморасчеты вести по договору в целом (иначе потребуется сначала создать заказ).

Сохраните и проведите документ.

Расходы будущих периодов (ремонт стены цеха 1 МФ в 4 квартале 2005г.) учитываются чуть более сложно. Аналогично предыдущему потребуется оформить поступление услуги, но указать, что услугу мы еще не получили. Ее потребуется получить позже.

Для учета расходов будущих периодов (РБП) в бухучете и в налоговом учете используется счет 97. Когда мы проводили предыдущие закупки, они по умолчанию отражались на счете 25 «Общепроизводственные расходы». Нам необходимо изменить счет БУ и НУ с 25 на 97.

Создайте новое поступление товаров и услуг, как в предыдущих случаях.

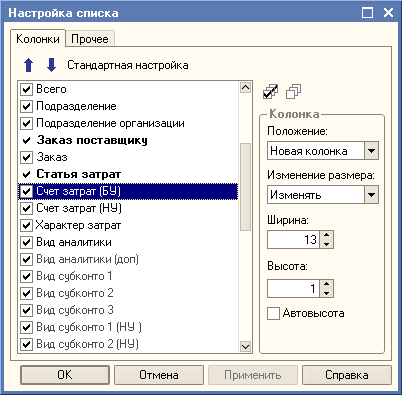

Затем щелкните правой кнопкой по заголовкам столбцов таблицы, выберите «Настройка списка…» и отметьте галочками «Счет затрат (БУ)» и «Счет затрат (НУ)».

После этого соответствующие столбцы. Выберите счет БУ 97.21 «Прочие расходы будущих периодов». Счет НУ должен измениться автоматически.

Сохраните и проведите документ.

Кроме этого, необходимо внести в систему сведения о том, когда услуга будет реально оказана и ее нужно будет перенести со счета 97 на счет 25.

Перейдите в интерфейс «Бухгалтерский и налоговый учет» и откройте в меню «Справочники» – «Прочие» – «Расходы будущих периодов». Создайте новый РБП и заполните его поля.

Расчет себестоимости

Исходные данные

Рассчитать себестоимость выпуска в управленческом и бухгалтерском учете.

Изучите итоговые отчеты по производству.

Указания

Для расчета себестоимости в конце отчетного периода (в нашем случае – месяц) формируется специальный документ «Расчет себестоимости выпуска». При проведении данного документа выполняется регламентная процедура закрытия месяца. Происходит:

- списание материалов и полуфабрикатов из незавершенного производства;

- расчет фактической себестоимости продукции и корректировка себестоимости по направлениям расхода;

- распределение общепроизводственных, общехозяйственных расходов, расходов по браку в производстве на себестоимость выпущенной продукции.

Документ может быть проведен только по одному виду учета. То есть для расчета себестоимости по всем видам учета необходимо сформировать несколько документов.

На практике расчет себестоимости является очень сложной процедурой, т.к. требуется проверить правильность проводок по всем связанным с производством операциям, начислить заработную плату, начислить амортизацию по основным средствам и многое другое, чего нет в нашем примере.

Переключитесь на интерфейс «Управление производством». Рабочая дата должна стоять на 29.07.2005.

Откройте в меню «Производство» – «Расчет себестоимости выпуска».

Добавьте новый документ, выберите организацию, вид учета – бухгалтерский и проведите документ. Аналогично выполните расчет себестоимости в управленческом учете.

Сформируйте отчеты «Выпуск продукции» (меню «Производство») и «Анализ распределения производственных затрат» (меню «Затраты»).

s Сколько всего было произведено конечной продукции? полуфабрикатов?

s Сколько затрачено материалов?

|

из

5.00

|

Обсуждение в статье: Л.р. 3. Завершение месяца |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы