|

Главная |

Система обязательных нормативов расчетных небанковских кредитных организаций

|

из

5.00

|

В соответствии с нормами Инструкция Центрального банка Российской Федерации от 26.04.2006 №129-И «О банковских операциях» и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций особенностей осуществления банками надзора за их соблюдением» [5] установлена следующая системы обязательных нормативов расчетных небанковских кредитных организаций:

1) минимально допустимый уровень отношения капитала НКО к суммарному объему активов, взвешенных с учетом риска (Н1): с 1 января 1998 г. – 8%, с 1 января 1999 г. – 9%, с 1 января 2000 г. – 10%.

При расчете активов, взвешенных с учетом риска, средства по корреспондентскому счету 30104, открытому в Центральном банке РФ, включаются в I группу риска с коэффициентом риска 0%; средства по счету 30213, открытому в других кредитных организациях, включаются в III группу риска с коэффициентом риска 20%;

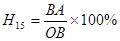

2) норматив соотношения суммы высоколиквидных активов к сумме обязательств в размере не менее 100% (Н15):

(1)

(1)

Где ВА – высоколиквидные активы – сч. 20202 + 20203 + 20204 + 20205 + 20206 + 20207 + 20208 + 30104 + 30106 + код 8976 + 30402 + 30409 + 501.

ОВ – обязательства – 30214 + 30401 + 30403 + 30405 + 30408 + 30601 + 30603 + 30604 + 40301 + 40309 + 404 + 40501 + 40502 + 40503 + 406 + 407 + 40801 + 40804 + 47403 + 47405 + 47416 + 523 + 60301 + 60303 + 60305 + 60307 + 60309 + 60311 + 60313 + 60322 + код 8930;

3) норматив использования собственных средств (капитала) НКО для приобретения долей (акций) других юридических лиц (Н12) – в размере не более 10% от капитала НКО;

4) максимальный размер собственных средств НКО, инвестируемых на приобретение долей (акций) одного юридического лица, (Н12.1) – не более 5% от капитала НКО;

5) норматив риска собственных вексельных обязательств (Н13) – в размере не более 100% величины собственных вексельных обязательств от капитала.

6. Расчетным НКО, в уставах которых предусмотрено осуществление деятельности по предоставлению кредитов клиентам – участникам расчетов для обеспечения завершения расчетов по совершенным сделкам, устанавливаются также следующие обязательные нормативы:

– максимальный размер риска на одного заемщика или группу взаимосвязанных заемщиков (Н6) – в размере не более 20% капитала НКО (на задолженность по кредитам, предоставленным за счет средств специально созданных участниками расчетов резервов (фондов) данный норматив не распространяется);

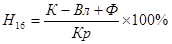

– норматив соотношения совокупной величины собственных средств НКО и специально созданных участниками расчетов резервов (фондов) к совокупной сумме задолженности по предоставленным кредитам не менее 100% (Н16):

(2)

(2)

где К – собственные средства (капитал) НКО;

Вл – капитальные вложения и вложения в материальные и нематериальные активы (код 8931), а также в доли (акции) других юридических лиц, учитываемые на балансовых счетах 50902, 50903, 51002, 51003, 51102, 51103 в части, не включенной в расчет капитала, а также задолженность по ссудам, предоставленным своим сотрудникам (код 8932);

(в ред. Указания ЦБ РФ от 03.02.1998 №159-У)

Ф – величина созданных участниками расчетов резервов (фондов), код 8919. (Порядок отражения на счетах бухгалтерского учета созданных участниками расчетов резервов (фондов) будет сообщен дополнительно) (в ред. Указания ЦБ РФ от 03.02.1998 №159-У).

Кр – задолженность по кредитам, предоставленным участникам расчетов, в том числе просроченная задолженность.

Понятие кредитной истории. Содержание кредитной истории юридического лица. Порядок направления запросов и получения информации из центрального каталога кредитных историй субъектом кредитных историй – юридическим лицом посредством обращения в кредитную организацию

Согласно ст. 3 ФЗ «О кредитных историях» кредитная история – информация, состав которой определен настоящим Федеральным законом и которая характеризует исполнение заемщиком принятых на себя обязательств по договорам займа (кредита) и хранится в бюро кредитных историй [10, с. 3].

Согласно нормам п. 6 ст. 4 ФЗ «О кредитных историях» кредитная история юридического лица имеет титульный лист, основную и дополнительную часть.

На титульном листе содержится следующая информация:

– полное и сокращенное (в случае, если таковое имеется) наименования юридического лица, в том числе фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке (в последнем случае – написанное буквами латинского алфавита);

2) адрес (местонахождение) постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица – иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом, его телефон;

3) единый государственный регистрационный номер юридического лица;

4) идентификационный номер налогоплательщика;

5) сведения о реорганизации юридического лица:

а) полное и сокращенное (в случае, если таковое имеется) наименования реорганизованного юридического лица, в том числе фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке;

б) единый государственный регистрационный номер реорганизованного юридического лица.

В основной части кредитной истории юридического лица содержатся следующие сведения (если таковые имеются):

1) в отношении субъекта кредитной истории:

а) о процедурах банкротства юридического лица – если арбитражным судом принято к производству заявление о признании юридического лица несостоятельным (банкротом);

б) основные части кредитных историй реорганизованных юридических лиц, прекративших существование, – если юридическое лицо было создано путем реорганизации;

2) в отношении обязательства заемщика (для каждой записи кредитной истории):

а) указание суммы обязательства заемщика на дату заключения договора займа (кредита);

б) указание срока исполнения обязательства заемщика в полном размере в соответствии с договором займа (кредита);

в) указание срока уплаты процентов в соответствии с договором займа (кредита);

г) о внесении изменений и (или) дополнений к договору займа (кредита), в том числе касающихся сроков исполнения обязательств;

д) о дате и сумме фактического исполнения обязательств заемщика в полном и (или) неполном размерах;

е) о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору;

ж) о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита) и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, указанной в дополнительной (закрытой) части кредитной истории;

з) иная информация, официально полученная из государственных органов.

В дополнительной (закрытой) части кредитной истории юридического лица содержится следующая информация:

1) в отношении источника формирования кредитной истории:

а) полное и сокращенное (в случае, если таковое имеется) наименования юридического лица, в том числе фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке;

б) единый государственный регистрационный номер юридического лица;

в) идентификационный номер налогоплательщика;

г) код ОКПО;

2) в отношении пользователей кредитной истории:

– полное и сокращенное (в случае, если таковое имеется) наименования юридического лица, в том числе фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке;

– единый государственный регистрационный номер юридического лица;

– идентификационный номер налогоплательщика;

– код ОКПО;

– дата запроса.

В основной части кредитной истории также может содержаться индивидуальный рейтинг субъекта кредитной истории, рассчитанный на основании методик, утвержденных соответствующим бюро кредитных историй.

В соответствие с указанием Банка России «О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения в кредитную организацию» от 31 августа 2005 г. №1612-У

Запрос направляется в Центральный каталог кредитных историй без использования кода (дополнительного кода) субъекта кредитной истории через кредитную организацию:

– субъектом кредитной истории (представителем субъекта кредитной истории);

– пользователем кредитной истории (представителем пользователя кредитной истории).

В целях подтверждения правомерности предоставления информации кредитная организация осуществляет идентификацию лица, запрашивающего сведения о бюро кредитных историй, в котором(ых) хранится кредитная история, на основании предоставленных документов.

Для пользователя кредитной истории необходимо предоставить письменное согласие субъекта кредитной истории на получение кредитного отчета для заключения договора займа (кредита).

Так же субъект кредитной истории (пользователь кредитной истории) через кредитную организацию может:

– изменить код субъекта кредитной истории;

– аннулировать код субъекта кредитной истории;

– сформировать код субъекта кредитной истории;

– сформировать дополнительный код субъекта кредитной истории (при наличии кода субъекта кредитной истории).

Сформировать код субъекта кредитной истории субъект кредитной истории вправе при заключении договора займа (кредита), а также позднее, обратившись в любую кредитную организацию или любое бюро кредитных историй.

Федеральный закон от 30 декабря 2004 г. «О кредитных историях» предусматривает, на наш взгляд, растянутые сроки циркуляции информации между бюро кредитных историй и другими участниками правоотношений, возникающих в связи с деятельностью кредитных бюро. Там, в пункте 3 ст. 5 сказано, что «Кредитные организации обязаны представлять всю имеющуюся информацию, определенную статьей 4 настоящего Федерального закона, в отношении всех заемщиков, давших согласие на ее представление, в порядке, предусмотренном настоящей статьей, хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй. А дальше, в пункте 5 ст. 5 говорится: «Источники формирования кредитной истории представляют информацию в бюро кредитных историй в срок, предусмотренный договором о предоставлении информации, но не позднее 10 дней со дня совершения действия (наступления события), информация о котором входит в состав кредитной истории в соответствии с настоящим Федеральным законом, либо со дня, когда источнику формирования кредитной истории стало известно о совершении такого действия (наступлении такого события). Информация представляется в бюро кредитных историй в форме электронного документа». Неясно, почему для направления сообщения установлен такой длительный срок. Тем более что информация представляется в форме электронного документа. Тот же вопрос возникает и в отношении случаев ликвидации или реорганизации бюро кредитных историй. В пункте 1 ст. 12 «Передача информации из ликвидируемого (реорганизуемого, исключенного из государственного реестра бюро кредитных историй) бюро кредитных историй» Федерального закона говорится:

«В случае реорганизации бюро кредитных историй, хранящиеся в нем кредитные истории передаются его правопреемнику, если последний включен в государственный реестр бюро кредитных историй. В этом случае бюро кредитных историй – правопреемник обязано в течение 10 рабочих дней со дня получения кредитных историй уведомить об этом источники формирования передаваемых кредитных историй, а также разместить соответствующую информацию в общероссийском периодическом печатном издании и местном периодическом печатном издании по местонахождению реорганизованного бюро кредитных историй». Мне думается, что 10 дней для размещения такой информации – слишком растянутый срок. Помимо печатных изданий, нужно предусмотреть в Федеральном законе обязанность опубликовывать эту информацию в сети Интернет.

Федеральный закон предусматривает определенные гарантии субъектам кредитных историй, то есть лицам, в отношении которых в бюро имеется информация о взятом кредите или займе. Так, в статье 8 «Права субъекта кредитной истории», Федерального закона закреплены следующие нормы:

«1. Субъект кредитной истории вправе получить в Центральном каталоге кредитных историй информацию о том, в каком бюро кредитных историй хранится его кредитная история.

2. Субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной в соответствии с настоящим Федеральным законом информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.

3. Субъект кредитной истории вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

4. Бюро кредитных историй в течение 30 дней со дня получения заявления, указанного в части 3 настоящей статьи, обязано, за исключением случаев, определенных настоящим Федеральным законом, провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории. На время проведения такой проверки в кредитной истории делается соответствующая пометка.

5. Бюро кредитных историй обновляет кредитную историю в оспариваемой части в случае подтверждения заявления субъекта кредитной истории, указанного в части 3 настоящей статьи, или оставляет кредитную историю без изменения. О результатах рассмотрения указанного заявления бюро кредитных историй обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней со дня его получения. Отказ в удовлетворении указанного заявления должен быть мотивированным.

6. Бюро кредитных историй не обязано проводить в дальнейшем проверку ранее оспариваемой, но получившей подтверждение информации, содержащейся в кредитной истории.

7. Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный настоящей статьей срок письменного сообщения о результатах рассмотрения его заявления».

Мне думается, что право субъекта кредитной истории «один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной в соответствии с настоящим Федеральным законом информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты», недостаточно. В отношении пользователей следовало бы не ограничивать возможности бесплатного ознакомления с кредитной историей.

Список используемой литературы

1. Алексеева, Д.Г., Хоменко, Е.Г. Банковское право. – М.: Юриспруденция, 2003. – 208 с.

2. Банковское право / Под ред. А.А. Травкина. – Волгоград: Издательство ВолГУ, 2001 – 708 с.

3. Братко, А.Г. Банковское право в России (вопросы теории и практики)/А.Г. Братко. – М.: Издательство Гарант, 2007. – 290 с.

4. Деньги, кредит, банки/под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2002. – 791 с.

5. Инструкция Центрального банка Российской Федерации от 26.04.2006 №129 – И «О банковских операциях» и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций особенностей осуществления банками надзора за их соблюдением» // Вестник Банка России. – 2006. – №32.

6. Карабанова, К.И. Курс лекций по банковскому праву. – Волгоград: Издательство ВолГУ, 2002 – 264 с.

7. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) // Российская газета. – 1993. – 25 декабря – с. 3.

8. Мурычев, А.В. Банковский надзор: каким ему быть?/А.В. Мурычев // Деньги и кредит. – 2007. – №4. – с. 18–22

9. Федеральный закон от 10.07.2002 №86-ФЗ (в ред. от 30. 12. 2008) «О Центральном банке Российской Федерации (Банк России)» // Российская газета – 2002. – 13 июня. – с. 3

10. Федеральный закон от 30.12. 2004 №218 – ФЗ «О кредитных историях» // Российская газета – 2005 – 11 января. – с. 3

|

из

5.00

|

Обсуждение в статье: Система обязательных нормативов расчетных небанковских кредитных организаций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы