|

Главная |

Анализ общих затрат на производство продукции

|

из

5.00

|

Введение

Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Наибольшее значение имеет управление затратами на производство, включающее контроль и регулирование затрат. Возникает задача снижения издержек до нормативного уровня, соблюдение нормативов в этом случае является целью управления затратами на производство.

Эффективное управление затратами предприятия подразумевает снижение себестоимости, планирование и учет издержек, контроль за отклонениями с выявлением причин этих отклонений и организация информационной системы, которая позволила бы принимать управленческие решения и создать основу для стимулирования работников предприятия. Эта задача особенно актуальна для водоснабжающего предприятия, так как имеет место государственное регулирование цен.

Важным является не только исследование фактического уровня и обоснованности затрат, образующих себестоимость, но и выработка предложений по усовершенствованию учета на предприятии, выявление основных факторов роста затрат, их причин, и системы управления затратами.

Система управления затратами должна содействовать руководству в принятии решений, касающихся разработки изделия, назначения цены, маркетинга, ассортимента и способствовать внесению усовершенствований. В данной работе и будет сделана попытка решить задачу формирования системы управления затратами.

Целью данной работы является специальный анализ затрат ОАО «Йошкар-олинский молочный комбинат».

Анализ общих затрат на производство продукции

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг, т.е. затраты на производство и реализацию продукции. В ней отражаются все стороны хозяйственной деятельности и аккумулируются затраты использования всех производственных ресурсов. Объектом начального анализа выступает полная себестоимость продукции в целом и по элементам затрат.

Таблица 1

Анализ затрат на производство продукции

| Элементы затрат | Сумма тыс. руб. | Отклонение | ||||

| 2002 г. | 2003 г. | 2004 г. | 2003/2002 | 2004/2003 | ||

| Материальные затраты | 91333 | 114400 | 149767 | 23067 | 35367 | |

| Заработная плата | 3955 | 6602 | 10733 | 2647 | 4131 | |

| Соц. Отчисления | 1588 | 2414 | 3383 | 826 | 969 | |

| Амортизация | 954 | 981 | 1126 | 27 | 145 | |

| Прочие производственные расходы | 6633 | 7658 | 3984 | 1025 | -3674 | |

| Полная себестоимость | 104463 | 132055 | 169093 | 27592 | 37038 | |

| Переменные расходы | 73124 | 83836 | 114983 | 10712 | 31147 | |

| Постоянные расходы | 31339 | 48219 | 54110 | 16880 | 5891 | |

| Материальные затраты | 87,4 | 86,6 | 88,6 | -0,8 | 2 | |

| Заработная плата | 3,78 | 5 | 6,35 | 1,22 | 1,35 | |

| Соц. отчисления | 1,52 | 1,82 | 2 | 0,3 | 0,18 | |

| Амортизация | 0,91 | 0,74 | 0,66 | - 0,17 | - 0,08 | |

| Прочие производственные расходы | 6,35 | 5,8 | 2,35 | - 0,55 | - 3,45 | |

| Полная себестоимость | 100 | 100 | 100 | – | – | |

| Переменные расходы | 70 | 63 | 68 | -7 | 5 | |

| Постоянные расходы | 30 | 37 | 32 | 7 | -5 | |

Из таблицы видно, что в 2003 году затраты предприятия выше плановых на 27592 тыс. руб. за счет увеличения материальных затрат на 23067 тыс. руб., за счет увеличения заработной платы на 2647 тыс. руб., за счет увеличений соц. отчислений на 826 тыс. руб., амортизация увеличилась на 27 тыс. руб., за счет увеличения прочих расходов на 1024 тыс. руб., а в 2004 году затраты предприятия увеличились на 37058 тыс. руб. за счет увеличения материальных затрат на 35367 тыс. руб., за счет увеличения заработной платы на 4131 тыс. руб., за счет увеличения соц. отчислений на 969 тыс. руб., амортизация увеличилась на 145 тыс. руб., прочие расходы уменьшились на 3674 тыс. руб.

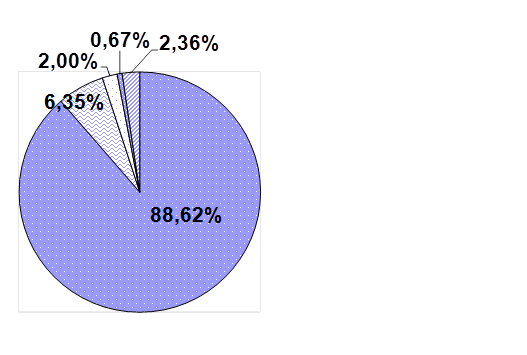

Перерасход произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась и структура затрат: в 2003 году увеличилась доля зарплаты, доля материальных затрат и амортизации уменьшилась. В 2004 году увеличилась доля материальных затрат и заработной платы, доля амортизации уменьшилась (рис. 1).

Рис. 1. Фактическая структура затрат на производство продукции за 2004 год

Рис. 1. Фактическая структура затрат на производство продукции за 2004 год

Таблица 2

Влияние факторов себестоимости на производство единицы продукции

| Продукция | 2002 г. | 2003 г. | 2004 г. | ||||||

| Всего | Пер. затрат | Пост. затрат | Всего | Пер. затрат | Пост. затрат | Всего | Пер. затрат | Пост. затрат | |

| Масло | 48,7 | 36,5 | 11,3 | 51,2 | 38,1 | 13,1 | 53,6 | 39,2 | 14,4 |

| Сметана | 18,1 | 12,7 | 5,4 | 20,6 | 14,5 | 6,1 | 22,8 | 16,3 | 6,5 |

| Итого | 66,8 | 49,2 | 16,7 | 71,8 | 52,6 | 19,2 | 76,4 | 55,5 | 20,9 |

Продолжение таблицы 2

| Продукция | Объем производства | Коэффициент сменности | |||

| 2002 г. | 2003 г. | 2004 г. | 2003/2002 | 2004/2003 | |

| Масло | 1260 | 1168 | 1317 | 0,95 | 1,12 |

| Сметана | 252 | 267 | 295 | ||

| Итого | 1512 | 1435 | 1612 | ||

Таблица 3

Факторный анализ общей суммы издержек на производство и реализацию продукции за 2002–2003 гг.

| Затраты | Факторы | Решение | |||

| Объем произ-водства | Структура | Перем. расх. | Пост.расх. | ||

| З план | План | План | План | План | 64789,2 |

| З усл.1 | Факт | План | План | План | 61549,74 |

| З усл.2 | Факт | Факт | План | План | 62612,2 |

| З усл.3 | Факт | Факт | Факт | План | 63012,5 |

| З факт | Факт | Факт | Факт | Факт | 65301,8 |

| Изменение | -3239,46 | 1062,46 | 400,3 | 2289,3 | 512,6 |

Общее изменение затрат за 2003 год произошло под влиянием следующих факторов:

– снижение объема производства -3239,46 тыс. руб.;

– измнение структуры 1062,46 тыс. руб.;

– уровня переменных затрат 400,3 тыс. руб.;

– размера постоянных затрат 2289,3 тыс. руб.

Таблица 4

Факторный анализ общей суммы издержек на производство и реализацию продукции за 2003–2004 гг.

| Затраты | Факторы | Решение | |||

| Объем произ-водства | Структура | Перем. расх. | Пост. расх. | ||

| З план | План | План | План | План | 65301,8 |

| З усл.1 | Факт | План | План | План | 73138,02 |

| З усл.2 | Факт | Факт | План | План | 73507,4 |

| З усл.3 | Факт | Факт | Факт | План | 75487 |

| З факт | Факт | Факт | Факт | Факт | 77317 |

| Изменение | 7836,22 | 369,38 | 1979,6 | 1830 | 12015,2 |

Общее изменение затрат за 2004 год на 12015,2 тыс. руб. произошло под влиянием следующих факторов:

– увеличение объема производства 7836,22 тыс. руб.;

– измнение структуры 369,38 тыс. руб.;

– уровня переменных затрат 1979,6 тыс. руб.;

– размера постоянных затрат 1830 тыс. руб.

|

из

5.00

|

Обсуждение в статье: Анализ общих затрат на производство продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы