|

Главная |

Организация процесса управления кредитным риском в коммерческом банке

|

из

5.00

|

Управление кредитными рисками является основным в банковской деятельности. Под управлением кредитным риском понимается способность банка, во-первых, верно оценить величину риска, которую банк может на себя взять, во-вторых, верно оценивать в любой момент величину взятого на себя риска, и в-третьих, поддерживать величину принятого кредитного риска на запланированном уровне, а также при необходимости изменять его величину.

Предварительным условием создания сильного банка является создание эффективного процесса управления кредитами. Существуют следующие ключевые задачи управления кредитами:

§ формирование хорошо развитой кредитной политики и процедуры,

§ хорошее, оптимальное управление портфелем,

§ эффективный контроль за кредитами,

§ наличие высококвалифицированного персонала.

Хотя качество активов отражает качество управления, на него влияют еще и другие факторы. Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

Кредитная политика банка определяется, во-первых, общими установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике, и, во-вторых, практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете, способность управлять риском зависит от компетентности руководства банка иуровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

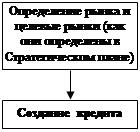

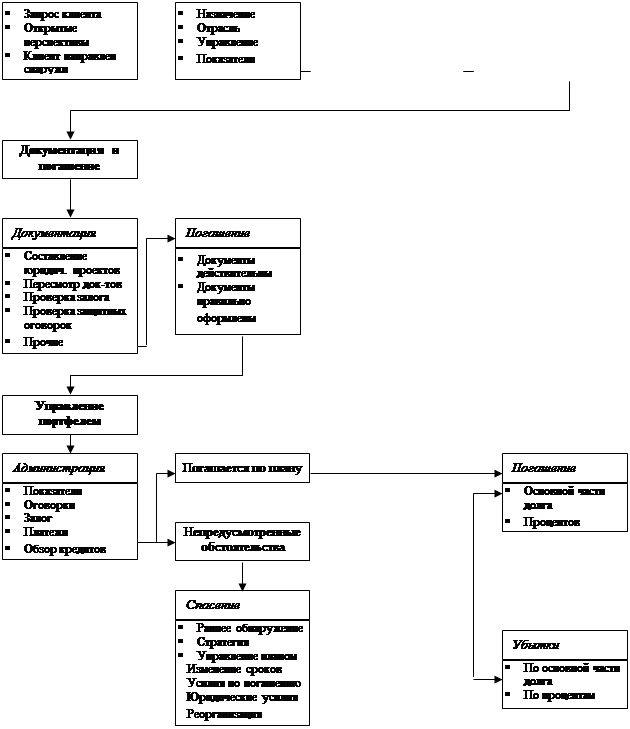

Управление кредитным риском – это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются «целевыми рынками». Он продолжается в форме последовательности стадий и представлен в книге «Банки на развивающихся рынках» в виде схемы (рис. 3).

| ||||||

|  |  | ||||

| |||

| |||

Рис. 6. Схема управления кредитным риском

Перед украинскими банками стоят серьезные трудности в деле управления кредитным риском. Давление внутренних и внешних обстоятельств политического характера, трудности производства, финансовые ограничения, сбои рынка, частые ситуации нестабильности подрывают финансовое положение заемщиков. Более того, финансовая информация часто является ненадежной, правовая структура не способствует выполнению обязательств по погашению долга. Часто трудности внешнего характера усиливаются внутренней слабостью и сопровождаются дальнейшим ухудшением активов.

Украинские банки зачастую не располагают разработанным процессом управления кредитным риском. Среди наиболее часто встречающихся недостатков можно отметить:

§ отсутствие письменно зафиксированной кредитной политики и процедур,

§ отсутствие ограничений в отношении концентрации портфеля,

§ поверхностный кредитный анализ,

§ завышенная стоимость залога,

§ недостаточно частые контакты с клиентом,

§ отсутствие контроля за кредитами,

§ плохой контроль за документированием кредитов,

§ неумение эффективно контролировать и аудировать кредитный процесс,

§ неполная кредитная документация и др.

Эти недостатки выливаются в слабость кредитного портфеля, включая чрезмерную концентрацию кредитов, большие портфели проблемных кредитов, убытки по ним, неплатежеспособность и неликвидность.

Тем не менее, необходимо отметить, что многими украинскими банками в настоящее время уже разработаны или начали разрабатываться собственные системы оценки и управления кредитного риска. Конечно, о совершенстве говорить еще рано, но причина этому, в большей степени, сложность и нестабильность экономической ситуации в стране, а не нежелание или низкая квалификация отечественных специалистов.

Так, например, в анализируемом Банке специалисты ЕБРР, KPMG, американской компании “Barens Group” и французского банка CCF (Credit Commercial de France) в течение двух лет оказывали консультационную помощь в подготовке стратегической программы развития Банка, проведении организационной реструктуризации, подготовке Декларации о кредитной политике и Руководства по кредитным процедурам, организации кредитной работы. А также обучили специалистов Кредитного подразделения современной технике оценки эффективности инвестиционных проектов и кредитного анализа.

Основываясь на опыте работы в кредитном подразделении Банка, я хотела бы выделить несколько этапов, которые необходимо пройти любому банку для построения эффективной системы кредитования и управления кредитными рисками:

1. Формулировка кредитной политики банка.

2. Разработка организационной структуры кредитного подразделения.

3. Создание системы принятия административных решений.

4. Разработка внутренних нормативных документов в области кредитования,

в т.ч. системы лимитирования, ценообразования, авторизации.

5. Разработка процедуры проведению кредитного анализа (принятие стандартизованных форм и документов анализа сейчас становится практикой, преимущество такого подхода заключается в том, что он делает оформление, анализ, проверку и решение о кредитовании намного проще).

6. Создание системы мониторинга кредитов и взыскания долгов.

7. Организация контроля и регулирования уровня кредитного риска банка в целом.

8. Обучение специалистов всех кредитных подразделений банка.

Настоящая дипломная работа предполагает анализ отдельных методов снижения кредитного риска, тем не менее, я хотела бы на примере работы Банка представить наиболее значимые из названных выше этапов, так как только организация комплексной системы управления кредитным риском в банке позволит получить максимальный эффект от применения отдельных методов.

(a) Кредитная политика

Кредитная политика создает основу всего процесса кредитования, формулирует общие принципы и ограничения, утверждается Советом банка и оформляется как письменный документ, которым руководствуются все работники Банка. Содержание и структура этого документа различна для разных банков, но основные моменты, как правило, присутствуют в документах такого рода.

Прежде всего, в нем формулируется общая цель политики, например предоставление надежных и рентабельных кредитов. Степень риска должна соответствовать обычной норме доходности по кредитам с учетом стоимости кредитных ресурсов и административных издержек банка. Кроме этого делается расшифровка, каким образом банк собирается достигнуть заявленной цели. Для этого определяются приемлемые для банка виды кредитов, кредиты, от которых банк рекомендует воздерживаться, предпочтительный круг заемщиков, нежелательные для банка заемщики по различным категориям, география работы банка по кредитованию, ограничение размеров ссуд по различным категориям заемщиков, политику банка в области управления кредитным риском, ревизий и контроля.

Ниже приведена схема Декларации о кредитной политике коммерческого Банка, система управления кредитным риском которого выбрана для рассмотрения в настоящей дипломной работе:

§ Предмет кредитной политики, фундаментальная кредитная философия Банка

§ Ключевая роль кредита в стратегической бизнес-миссии Банка

§ Исполнение законодательства Украины, а также правил и требований НБУ

§ Трех уровневая организация ведения кредитной деятельности

§ Приемлемые виды кредитов

§ Осторожность в выборе риска клиента

§ Построение и поддержание диверсифицированного кредитного портфеля

§ Утверждение и соблюдение приемлемых лимитов по риску потенциальных убытков

§ Политика процентных ставок и комиссионных

§ Рациональное соотношение между риском и доходом

§ Оптимальное обеспечение на период действия кредита

§ Создание и соблюдение системы кредитного рейтинга

§ Контроль кредитных рисков и процедур в филиалах

§ Классификация проблемных кредитов, их отработка и ликвидация залога

§ Улучшение и развитие кредитных продуктов

§ Усиление маркетинговой работы

§ Акцент на комплексную банковскую деятельность

§ Применение рекомендаций международных аудиторских фирм

§ Развитие и обучение персонала

(b) Кредитные процедуры

В любом банке должна быть разработана методологическая база по кредитованию. В Банке для организации эффективного процесса кредитования, кроме Декларации о кредитной политике, разработано Руководство по кредитным процедурам, которое является внутрибанковским нормативным документом, регламентирующим механизм выдачи кредитов юридическим лицам и направлено на минимизацию кредитных рисков, повышение надежности кредитного портфеля Банка, а также унифицирование процесса кредитования во всех подразделениях Банка.

Процедуры - это требования к определенным действиям или бездействиям, не предоставляющие свободы принятия решения. В случае использования Процедур, действия сотрудника Банка должны строго им соответствовать с целью обеспечения точного выполнения операций различными подразделениями Банка.

Руководство составлено на основании действующего законодательства Украины, Положения НБУ “О кредитовании”, других нормативных документов НБУ, а также с учетом Декларации о кредитной политике Банка и других внутренних нормативных документов Банка.

Руководство по кредитным процедурам было введено в действие одновременно с Декларацией о кредитной политике. При всех имеющихся различиях цель и масштаб двух документов дополняют друг друга. Задачей данных документов является установление поля для принятия решения и обеспечение того, чтобы решение способствовало достижению желаемых результатов.

Руководство по кредитным процедурам направлено на решение следующих задач:

Þ установление в Банке единой практики работы с кредитами;

Þ эффективное взаимодействие подразделений Банка на всех организационных уровнях;

Þ методическое обеспечение сотрудников кредитных подразделений на всех организационных уровнях по всем аспектам кредитного процесса;

Þ содействие в стандартизации и упрощении кредитной работы;

Þ обеспечение механизмов взаимодействия в обязанностях и процедурах, а также централизованное введение изменений;

Þ обеспечение механизма управления и контроля для выполнения работы в соответствии с процедурами;

Þ создание блока законодательной информации для разрешении юридических споров;

Þ избежание дублирования усилий и обеспечение гармоничной деятельности сотрудников посредством установления четко определенных обязанностей;

Þ улучшение управления и внутреннего контроля;

Þ обучение новых специалистов работе с кредитами.

Итак, риск, возникающий при осуществлении кредитной функции, Банк контролирует посредством установления письменных правил и процедур для обработки каждой кредитной заявки. Руководство по кредитным процедурам для юридических лиц освещает и регламентирует следующие вопросы:

§ Описание всех кредитных продуктов Банка (условия предоставления, необходимые документы с учетом категории риска клиента, особенности).

§ Процедура прохождения кредитных дел.

§ Процедура первоначального контакта с клиентом (УРОВЕНЬ-1),

§ проведение кредитного интервью,

§ оформление заявки и анкеты клиента

§ предварительное заключение и рекомендации по его заполнению.

§ Процедура проведения кредитного анализа (УРОВЕНЬ-2), в т.ч.

§ анализ финансового состояния заемщика,

§ расчет лимита активных операций с Заемщиком,

§ анализ проектов,

§ оценка обеспечения кредит,

§ рейтинговая система оценки рисков.

§ Методика формирования процентных ставок при кредитовании юридических лиц.

§ Полномочия и лимиты ответственности.

§ Документирование кредита, бланки договоров.

§ Администрирование кредитов (УРОВЕНЬ-3),

§ погашение основного долга и процентов,

§ процедура мониторинга кредита,

§ работа с проблемными активами,

§ взыскание долгов.

§ Процедура изменения условий Кредитных договоров.

§ Формирование резерва на возможные потери по кредитам.

Руководство по кредитным процедурам и все изменения к нему утверждаются Кредитным Комитетом Банка. Руководство должно соответствовать кредитной политике Банка, действующему законодательству и нормативным документам НБУ. Для достижения этого результата, учитывая изменения условий и регулирующей базы кредитования, а также постоянное совершенствование работы Банка в этой области, Руководство по кредитным процедурам актуализируется по мере необходимости, но не реже одного раза в квартал.

Кредитные процедуры происходят из кредитной политики и являются ее воплощением. Кредитная политика отличается от кредитных процедур, т.к. сутью политики является свобода действий, в то время как процедуры не подлежат обсуждению. Политика обеспечивает общий фон и является руководством в процессе принятия решений и применении свободы действий, в своих пределах. Ее задача - выделить область, в пределах которой может быть принято решение, и гарантировать, что решение будет способствовать достижению целей и желаемых планов Банка. В совю очередь, процедуры являются требованием для данных действий или бездействия, и они не предполагают свободы выбора. Процедуры должны исполняться без предоставления свободы выбора, для того чтобы обеспечить единую и хорошо стандартизированную деятельность в различных подразделениях такой большой и сложной организации, какой является Банк.

(c) Построение процесса кредитования и принятия решения

В кредитном деле Банк использует принцип четкого разделения трех уровней кредитного процесса:

§ Уровень 1 - первоначальный контакт с клиентом - производит предварительную оценку Клиента и проекта, в т.ч. на их соответствие положениям кредитной политике Банка, а также осуществляет сбор всех документов, необходимых для оценки возможности кредитования.

§ Уровень 2 - кредитный анализ - производит оценку кредитоспособности Заемщика, лимита кредитования, обеспечения, оценку и анализ проекта, анализ рисков.

§ Уровень 3 - администрация и мониторинг кредита - оформляет документы, осуществляет проплаты, контролирует выполнение условий договоров и т.д.

Такая организация кредитной работы повысить качество и производительность за счет разделения различных типов деятельности, отделить функцию по продаже банковских продуктов от функции оценки рисков, устранить возможное влияние клиента на уровень, который непосредственно производит анализ кредитного предложения.

Внутрибанковскими нормативными документами предусмотрено, что решение относительно предоставления кредитов Заемщикам принимается в соответствии с Процедурой делегирования полномочий. Банк использует индивидульно-коллегиальную систему авторизации кредитов, т.е. решение о кредитовании принимается либо уполномоченным должностным лицом в рамках утвержденного для него лимита, либо соответствующим органом управления Банка (Кредитным Комитетом). Полномочия, предоставленные определенному подразделению Банка, персонифицированы в лице руководителя подразделения.

В кредитной работе Банк использует перечисленные ниже уровни принятия решения о кредитовании, для каждого из которых установлены максимальные лимиты полномочий:

§ Совет учредителей Банка,

§ Председатель Правления Банка,

§ Кредитный Комитет Головного Банка,

§ Первый заместитель Председателя Правления Банка,

§ Заместитель Председателя Правления – руководитель кредитного подразделения,

§ Кредитный комитет региональной структуры,

§ Руководитель региональной структуры,

§ Первый заместитель руководителя региональной структуры (по решению руководителя, но не более 0,6 от полномочий самого руководителя).

Установленные лимиты полномочий означают, что руководитель на определённом уровне не вправе принимать решение на проведение банковских операций в случае:

1. Сумма предполагаемой операции превышает установленный этому руководителю лимит, или

2. Общая сумма задолженности клиента, с которым предполагается проведение очередной операции, превышает установленный этому руководителю лимит, или

3. Общая сумма задолженности Группы клиентов банка, в которую входит клиент, с которым предполагается проведение очередной операции, превышает установленный этому руководителю лимит.

Головной Банк периодически пересматривает уровни и лимиты полномочий по кредитованию. Пределы лимитов по кредитованию могут быть изменены в любой момент, в зависимости от параметров каждого подразделения как в отношении управления кредитными рисками, так и суб-делегирования полномочий в подразделении. Лимиты могут быть также изменены в случае первого вступления руководителя на пост или в случае ошибок в управлении.

Структура Кредитных Комитетов Банка включает в себя:

§ Кредитный Комитет Головного Банка,

§ Кредитный Комитет Регионального Управления,

§ Кредитный Комитет Филиала (отделения).

Кредитный Комитет Головного Банка - высший орган принятия решения по всем вопросам, касающимся кредитования. Кредитный Комитет создан с целью исполнения стратегии Банка в области кредитования, координации действий различных подразделений, формирования сбалансированного диверсифицированного кредитного портфеля.

В рамках кредитной политики Банка, Кредитным Комитетом Головного Банка устанавливаются и при необходимости пересматриваются порядок проведения кредитных операций, объекты кредитования, уровень процентных ставок и комиссионных вознаграждений, размеры и сроки пользования кредитом, приемлемые формы обеспечения.

В обязанности Кредитного Комитета Головного Банка входит:

§ одобрение кредитной политики Банка;

§ утверждение кредитных процедур и периодических изменений/дополнений к ним;

§ определение приемлемых объектов кредитования и форм обеспечения кредита;

§ общий контроль за своевременным погашением выданных кредитов;

§ утверждение мероприятий по проблемным кредитам;

§ контроль за соблюдением требований НБУ в отношении кредитования;

§ одобрение кредитов, превышающих лимит нижестоящих подразделений Банка;

§ утверждение лимитов кредитования для клиентов и их периодическая проверка;

§ утверждение и изменение кредитных лимитов региональных структур;

§ утверждение ценовой политики Банка;

§ утверждение правил по составу и периодичности анализа кредитного портфеля Банка;

§ утверждение новых кредитных продуктов Банка;

§ принятие решений по нестандартным схемам и ситуациям.

Кредитование осуществляется Банком по территориальному принципу, в соответствии с которым решение о выдаче кредита принимается на уполномоченном уровне, а выдача кредита осуществляется на локальном уровне в подразделениях Банка. Подразделения Банка принимают к рассмотрению кредиты только в пределах своих территорий. Заемщики из регионов деятельности других подразделений Банка направляются в подразделение Банка соответствующей территориальной компетенции.

Подразделения Банка не принимают решение о кредитовании в следующих случаях:

§ заявка на кредит превышает лимит полномочий подразделения;

§ заявка на кредит относится к категории “крупный кредит”;

§ кредиты инсайдерам;

§ льготные кредиты бюджетным организациям или под их гарантии;

§ бланковые кредиты и гарантии;

§ нестандартные схемы кредитования, отличные от утвержденных Головным Банком;

§ кредиты предприятиям малого и среднего бизнеса, рассматриваемые в рамках кредитной линии ЕБРР.

В случаях, перечисленных выше, полностью сформированное кредитное дело и соответствующее заключение подразделения, передаются в Головной Банк для проведения анализа сделки и принятия решения о кредитовании.

(d) Управление кредитным портфелем

Многие специалисты считают, что основой эффективного управления кредитами является управление портфелем. Управление портфелем позволяет балансировать и сдерживать риск всего портфеля, ожидая и контролируя риск, присущий тем или иным рынкам, клиентам, кредитным инструментам, кредитам и условиям деятельности. Управление портфелем становится особенно актуальным в связи с диверсификацией банками своих операций и тесно связано с процессом стратегического планирования банка.

Применяемая в Банке комплексная система управления рисками разработана с использованием международной банковской практики и с учетом специфики украинского окружения. Особое внимание в ней уделено анализу и управлению риском кредитного портфеля. Ответственность за качество кредитного портфеля Банка возложена на Кредитный Комитет Банка.

Задача Банка в целом заключается в создании и поддержании оптимального и сбалансированного кредитного портфеля путем управления кредитной деятельностью с учетом различных критериев, таких как: сектор, валюта кредита, срок погашения кредита, категории процентной ставки, суммы кредита, градация рисков, тип обеспечения, юридический статус предприятия, размер предприятия, тип проекта, географическое положение, риск связанных сторон.

Система анализа кредитного портфеля включает следующие элементы:

1. Оценка качества кредитов, составляющих кредитный портфель.

2. Определение структуры портфеля на основе качества кредитов и оценка этой структуры на основе изучения ее динамики.

3. Определение достаточной величины резервов для покрытия убытков по кредитам на основе структуры кредитного портфеля.

Анализ портфеля включает анализ активов по срокам погашения, по степени риска, по валюте долга, анализ концентрации рисков по секторам экономики, по группам клиентов, анализ кредитования связанных лиц.

Банк поддерживает на должном уровне кредитный портфель, диверсифицированный по следующим параметрам:

Þ гривня и иностранные валюты;

Þ срок погашения: до 3 месяцев, до 6 месяцев, 6-12 месяцев, 1-2 года, 2 года и более;

Þ вид деятельности: торговля, строительство, промышленность, энергетика, транспорт, сельское хозяйство;

Þ географическое положение;

Þ вид предприятия: частное предприятие, коллективное предприятие, государственное коммунальное предприятие, государственное предприятие, совместное предприятие, арендное предприятие; акционерное общество, общество с ограниченной ответственностью, общество с дополнительной ответственностью и т.д.;

Þ вид кредитного продукта;

Þ суммы кредита;

Þ вид залога;

Þ уровень процентной ставки:

· в гривнях,

· в долларах,

· в других валютах;

Þ клиент - не клиент Банка;

Þ вид проекта.

Четкое управление портфелем кредитов требует постоянного наблюдения за всеми видами рисков: географическим, секторным, риском заемщика, группы заемщиков. Ежемесячно должны подготавливаться соответствующие отчеты. Главная цель при этом – избежать избыточной концентрации кредитов посредством их диверсификации.

Руководство банка несет ответственность за определение допустимого вида и величины риска, которые он хочет и может взять. Процесс установления лимитов допустимой величины риска должен быть гибким и, что еще более важно, нацеленным на будущее. Он основывается на изучении рынка, прогнозе, анализе чувствительности, здравом суждении и опыте.

Современные концепции управления рисками, применяемые в западной банковской практике, построены на использовании статистических методов и большого объема разнообразной статистической информации, но, к сожалению, большинство из них практически неприменимо в украинских условиях, что связано с нестабильностью экономической ситуации и законодательной базы, невозможностью сопоставления данных, информационной закрытостью деятельности как банков, так и их клиентов.

По мере модификации украинскими банками своей деятельности вырабатываются новые стандарты оценки и управления рисками, а также делаются попытки применить западную практику, хотя, по моему мнению, в настоящее время более важно создать условия для возможности ее применения.

|

из

5.00

|

Обсуждение в статье: Организация процесса управления кредитным риском в коммерческом банке |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы