|

Главная |

ОЦЕНКА АННУИТЕТА С ИЗМЕНЯЮЩЕЙСЯ ВЕЛИЧИНОЙ ПЛАТЕЖА

|

из

5.00

|

На практике возможны ситуации, когда величина платежа меняется со временем в сторону увеличения или уменьшения. В частности, при заключении договоров аренды в условиях инфляции может предусматриваться периодическое увеличение платежа, компенсирующее негативное влияние изменения цен. Оценка аннуитета в этом случае может также выполняться путем несложных расчетов с помощью финансовых таблиц. Технику вычислений рассмотрим на простейшем примере.[7]

Пример

Сдан участок в аренду на десять лет. Арендная плата будет осуществляться ежегодно по схеме постнумерандо на следующих Условиях: в первые шесть лет по 10 млн. руб., в оставшиеся четыре года по 11 млн. руб. Требуется оценить приведенную стоимость этого договора, если процентная ставка, используемая аналитиком, равна 15%.

Решать данную задачу можно различными способами в зависимости от того, какие аннуитеты будут выделены аналитиком.

Прежде всего отметим, что приведенная стоимость денежного потока должна оцениваться с позиции начала первого временного интервала. Рассмотрим лишь два варианта решения из нескольких возможных. Все эти варианты основываются на свойстве аддитивности рассмотренных алгоритмов в отношении величины аннуитетного платежа.

1. Исходный поток можно представить себе как сумму двух аннуитетов: первый имеет А = 10 и продолжается десять лет; второй имеет А = 1 и продолжается четыре года. По формуле можно оценить приведенную стоимость каждого аннуитета. Однако второй аннуитет в этом случае будет оценен с позиции начала седьмого года, поэтому полученную сумму необходимо дисконтировать к началу первого года. В этом случае оценки двух аннуитетов будут приведены к одному моменту времени, а их сумма даст оценку приведенной стоимости исходного денежного потока.

PV = 10*FМ4(15%,10)+FМ2(15%,6)*1*FМ4(15%,4) =

= 10*5,019+2,855*1*0,432=51,42 млн. руб.

2. Исходный поток можно представить себе как разность двух аннуитетов: первый имеет А = 11 и продолжается десять лет; второй имеет А = 1 и, начавшись в первом году, заканчивается в шестом. В этом случае расчет выглядит так:

РV = 11*FМ4(15%,10)-1*FМ4(15%,6)=

=11*5,019-1*3,784 = 51,42 млн. руб.

БЕССРОЧНЫЙ АННУИТЕТ

Аннуитет называется бессрочным, если денежные поступления продолжаются достаточно длительное время (в западной практике к бессрочным относятся аннуитеты, рассчитанные на 50 и более лет).

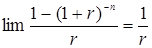

В этом случае прямая задача смысла не имеет. Что касается обратной задачи, то она решается также по приведенной выше формуле. Поскольку при

следовательно,

Приведенная формула используется для оценки целесообразности приобретения бессрочного аннуитета. В этом случае известен размер годовых поступлений; в качестве коэффициента дисконтирования г обычно принимается гарантированная процентная ставка (например, процент, предлагаемый государственным банком).

Пример

Определить текущую стоимость бессрочного аннуитета с ежегодным поступлением 420 тыс. руб., если предлагаемый государственным банком процент по срочным вкладам равен 140/0 годовых.

PV = 420 : 0,14 = 3 млн. руб.

Таким образом, если аннуитет предлагается по цене, не превышающей 3 млн. руб., он представляет собой выгодную инвестицию.

Заключение

Подводя итог можно сделать следующие общие выводы:

1. Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств.

2. Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций.

3. Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

4. К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. В западной практике наибольшее распространение получили модель Баумола и модель Миллера - Орра.

5. Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. Одним из основных элементов такого финансового анализа является оценка денежного потока типа постнумерандо и пренумерандо, распространенным частным случаем этих потоков является аннуитет.

Список литературы

Финансовое управление фирмой, М. Экономика, 1998

Справочник финансиста. 1998

Шеремет А.Д., Сайфулин, Финансы предприятия. М. Экономика 1998

Ковалев В.В. Финансовый анализ, М. Экономика 1998

[1] Финансовое управление фирмой, М. Экономика, 1998, с. 322

[2] Финансовое управление фирмой, М. Экономика, 1998, с. 329

[3] Финансовое управление фирмой, М. Экономика, 1998, с. 322

[4] Финансовое управление фирмой, М. Экономика, 1998, с. 349

[5] Финансовое управление фирмой, М. Экономика, 1998, с. 355

[6] Финансовое управление фирмой, М. Экономика, 1998, с. 360

[7] Ковалев В.В. Финансовый анализ, М. Экономика 1998, с. 249

|

из

5.00

|

Обсуждение в статье: ОЦЕНКА АННУИТЕТА С ИЗМЕНЯЮЩЕЙСЯ ВЕЛИЧИНОЙ ПЛАТЕЖА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы