|

Главная |

Характеристика организации

|

из

5.00

|

Проектируемое конвертерное отделение кислородно-конвертерного цеха входит в состав акционерного общества открытого типа. Правовое положение акционерного общества, права и обязанности акционеров определяются гражданским законодательством РФ.

Численность персонала конвертерного отделения кислородно-конвертерного цеха соответствует потребности обслуживания агрегатов, оборудования с учетом действующих норм и нормативов по отдельным технологическим процессам, операциям, службам. Списочная численность персонала определяется исходя из явочной численности и коэффициента списочного состава, учитывающего режим работы, профессии работающих и условия труда, продолжительность отпусков и другие факторы.

Штатное расписание рабочих конвертерного отделения представлено в таблице 1.

Таблица 1 – Штатное расписание работников конвертерного отделения кислородно-конвертерного цеха

| № п/п | Наименование профессий, рабочих мест | Число работающих | Разряд |

| 1 | Начальник отделения | 1 | 15 |

| 2 | Старший мастер | 1 | 11 |

| 3 | Старший сталевар | 4 | 8 |

| 4 | Сталевар | 4 | 7 |

| 5 | 1-й подручный сталевара | 4 | 6 |

| 6 | 2-й подручный сталевара | 4 | 5 |

| 7 | 3-й подручный сталевара | 4 | 5 |

| 8 | Оператор дистрибутора | 4 | 6 |

| 9 | Крановщик заливочного крана | 4 | 5 |

| 10 | Крановщик завалки скрапа | 4 | 5 |

| 11 | Оператор сталевоза | 4 | 6 |

| 12 | Оператор шлаковоза | 4 | 6 |

Всего в штате конвертерного отделения находится 42 человека.

Оплата труда

Расчет оплаты труда отдельных работников конвертерного отделения представлен в таблице 2. Для расчета используется тарифная сетка №1. График работы непрерывный круглосуточный трехсменный четырехбригадный, с работой в праздничные дни. Система оплаты труда сдельно-премиальная. Расчетное выполнение норм выработки 100%. Производственная премия 60% (в том числе за перевыполнение плана – 10%, за качество – 20%, за работу без перебоев – 10%, за стойкость футеровки – 10%, за экономию материалов – 10%). Для работников с повременно-премиальной системой оплаты труда размер производственной премии составляет 100%.

Для примера рассчитаем заработную плату старшего сталевара конвертерного отделения.

В строке 1 таблицы 1 записывается символ ПР – производственный рабочий. В строке 2 указывается заданный разряд работы – 8. В строке 3 указывается номер тарифной сетки, в соответствии с которой определяется тарифная ставка работника (это тарифная сетка № 1). В строке 4 записывается размер тарифной ставки 8 разряда согласно тарифной сетке № 1 – 46,00 руб.\час. В строке 5 указывается шифр системы оплаты труда – СП (сдельно-премиальная). В строке 6 указывается шифр заданного графика работы – 1-Н. В строке 7 указывается количество работников, по которым ведется расчет (4 человека). В строке 8 указывается заданный процент выполнения норм выработки – 100 %. В строке 9 записывается величина фонда рабочего времени, который необходимо рассчитать по формуле для графика работы 1-Н:

чел.х час.

чел.х час.

В строке 9.1 записывается продолжительность работы в праздничные дни, которую следует оценить по формуле для графика 1-Н:

чел.х час.

чел.х час.

В строке 9.2 записывается продолжительность переработки по графику, которая определяется с учетом того, что в 2008 году годовая норма рабочего времени составляет 2000 часов:

чел.х час.;

чел.х час.;

чел.х час.

чел.х час.

В строке 9.3 записывается продолжительность работы в ночное время, расчет которой ведется по формуле:

чел.х час.

чел.х час.

В строке 9.4 записывается продолжительность работы в вечернее время, которая рассчитывается по формуле:

чел.х час.

чел.х час.

В строке 10.1 записывается сумма оплаты труда по тарифу, которая определяется по формуле:

руб.\мес.

руб.\мес.

В строке 10.2 записывается сумма сдельного приработка, рассчитываемая по формуле:

В строке 10.3 записывается сумма производственной премии, расчет которой ведется по формуле с учетом того, что установленный размер премии составляет 60 % к заработку сдельщика:

руб.\мес.

руб.\мес.

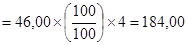

В строке 10.4 записывается сумма доплат за работу в праздничные дни, расчет которой ведется по формуле:

руб.\мес.

руб.\мес.

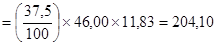

В строке 10.5 записывается сумма доплат за переработку по графику. При этом ориентировочно принимается, что оплата переработки по графику осуществляется в размере 37,5 % тарифной ставки сдельщика:

руб.\мес.

руб.\мес.

В строке 10.6 записывается сумма доплат за работу в ночное время, которую можно определить с учетом того, что установленный на предприятии размер таких доплат составляет 40 % от сдельного заработка:

руб.\мес.

руб.\мес.

В строке 10.7 записывается сумма доплат за работу вечернее время. Принимаем, что на нашем предприятии доплаты за работу в вечернее время не предусматривается.

В строке 10.8 записывается сумма доплат по районному коэффициенту, которая определяется по формуле:

;

;  руб.\мес.

руб.\мес.

В строку 10 после заполнения строк 10.1 – 10.8 и суммирования их вносится сумма основной заработной платы:

8395,00+0+5037,00+184,00+204,10+1119,30+2241,00=17180,40 руб.\мес.

8395,00+0+5037,00+184,00+204,10+1119,30+2241,00=17180,40 руб.\мес.

В строку 11 записывается сумма дополнительной заработной платы, оценка которой осуществляется с использованием формулы:

руб.\мес.

руб.\мес.

В строку 12 записывается сумма среднемесячной заработной платы данного работника по среднегодовому расчету, определяемая по формуле:

руб.\мес.

руб.\мес.

Основным источником выплат заработной платы по всем категориям работающих является фонд оплаты труда, средства которого формируются за счет себестоимости выпускаемой продукции.

С помощью метода прямого счета общий фонд оплаты труда по предприятию в целом или отдельному подразделению (цеху, отделению, участку) может быть рассчитан, исходя из численности работающих и их заработной платы:

где  - величина фонда оплаты труда по предприятию или подразделению (группе работников), руб.\мес.;

- величина фонда оплаты труда по предприятию или подразделению (группе работников), руб.\мес.;

- среднесписочная (планируемая) численность работающих по предприятию или подразделению, чел.;

- среднесписочная (планируемая) численность работающих по предприятию или подразделению, чел.;

- среднемесячная зарплата работника в планируемом периоде с доплатами и начислениями, руб.\(мес.х чел.).

- среднемесячная зарплата работника в планируемом периоде с доплатами и начислениями, руб.\(мес.х чел.).

Тогда месячный фонд оплаты труда составит:

Годовой фонд оплаты труда:

Fгод = 677791,48*12 = 8133497,76 руб./год.

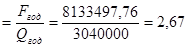

В пересчете на 1 т жидкой стали:

Fгод /1т  руб./т.

руб./т.

В зависимости от размера фонда оплаты труда начисляются следующие платежи в негосударственные фонды:

- на медицинское страхование (2,8%) = 227737,94 руб.;

- на социальное страхование (3,2%) = 260271,93 руб.;

- в пенсионный фонд (20%) = 1626699,55 руб.

Итого отчислений: 2114709,42 руб.

В пересчете на 1 тонну жидкой стали:

руб./т.

руб./т.

|

из

5.00

|

Обсуждение в статье: Характеристика организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы