|

Главная |

Примеры выполнения типовых заданий

|

из

5.00

|

3.1. Рассчитать структуру основных фондов.

| Элементы основных фондов | Стоимость, руб. | Структура, в % |

| 1. Здания | 2345 | 4,35% |

| 2. Сооружения | 1860 | 3,4% |

| 3. Рабочие машины | 398590 | 74% |

| 4. Транспорт | 9780 | 18,1% |

| Итого: | 53835 |

Пример расчёта:

53835 – 100%

2345 – Х%

3.2. Определить первоначальную и остаточную стоимость станка на 1 января 1999г., если его приобрели в 1996 г., оптовая цена 84 тыс. р., расходы на доставку и монтаж 4% от оптовой цены, норма амортизации 7,5%.

Решение:

1. Сп=Цо+Сд+Сз-с+См.

2. Сд+Сз-с+См=4% от Цо=84×0,04=3,36тыс. руб.

Сп=84+3,36=87,36тыс.руб.

3. Сост=Сп – ΣА

4.

Сост=87,36 – 13,1=74,26тыс. р.

3.3. Первоначальная стоимость станка 50тыс. р., его ликвидационная стоимость 4тыс. р., срок службы 10лет. Определите годовую сумму амортизационных отчислений и норму амортизации станка.

1) Агод=Сп – Л=50 – 4 = 46 тыс.р.

3.4. Определить среднегодовую стоимость основных фондов, если на начало года их стоимость составляла 200 тыс. р., 20 февраля поступило на 30тыс. р., 16 августа ещё поступило на 20тыс.р., 8 сентября выбыло на 15тыс. р.

, где

, где

Снг – стоимость основных фондов на начало года;

Св, Свыб – соответственно стоимость поступивших и выбывших фондов;

Т1 – число полных месяцев функционирования фондов до конца года;

Т2 – число полных месяцев не работы фондов до конца года.

3.5. Какое предприятие эффективнее использует основные фонды?

| 1 предприятие: | Годовой объём продукции – 3000тыс. р. среднегодовая стоимость основных фондов – 1000тыс. р. |

| 2 предприятие: | Годовой объём продукции – 2500тыс. р. среднегодовая стоимость основных фондов 500тыс. р. |

Решение:

Фо1<Фо2, следовательно, второе предприятие эффективнее использует основные фонды.

3.6. В цехе установлено 100 станков. Режим работы двухсменный. Продолжительность смены 8 часов. Годовой объём выпуска продукции 280тыс. изделий, производственная мощность цеха – 310тыс. изделий. Известно, что в первую смену работают все станки, во вторую – 50% станочного парка, время фактической работы станка за год – 4000 часов, время полезной работы – 4160 часов. Определите коэффициент сменности работы станков, коэффициенты экстенсивной и интенсивной загрузки.

Решение:

1.

2.

3.

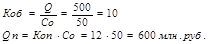

4.1. Средняя сумма оборотных средств составляет 300млн.р., годовой объём продукции – 1500млн.р. Определить коэффициент оборачиваемости и длительность одного оборота.

(дн)

(дн)

4.2. Определить, сколько высвободится оборотных средств на предприятии благодаря лучшему их использованию, если объём выполненных работ в базисном году – 5400 млн. р., при коэффициенте оборачиваемости – 3. Объем работ на планируемый год остаётся прежним, но коэффициент оборачиваемости принят равным – 5.

млн. р.

млн. р.

млн. р.

млн. р.

êСо=1800-1080=720 млн. р. – высвобождение оборотных средств.

4.3. Предприятие выполнило в базисном году объем работ на сумму 500млн.р., при среднегодовом остатке оборотных средств 50млн.р. Определить какой дополнительный объем работ будет выполнен предприятием в планируемом году при тех же оборотных средствах, если число оборотов увеличится на 2.

êQ=600-500=100 млн. р. – дополнительный объем продукции.

4.4. Определить коэффициент оборачиваемости оборотных средств, среднюю продолжительность оборота и время пребывания их на отдельных стадиях кругооборота (в днях). Объем продукции составляет 640 млн. р., средние остатки оборотных средств 270 млн. р., в том числе:

– производственные запасы – 160 млн. р.;

– не завершенное производство – 70 млн. р.;

– средства в обращении – 40 млн. р.

4.5. Какое предприятие эффективнее использует оборотные средства.

| 1 предприятие | 2 предприятие | |

| Объем продукции, тыс. р. | 4850 | 6270 |

| Средние остатки оборотных средств, тыс. р. | 2420 | 2870 |

Вывод: второе предприятие эффективней использует оборотные средства, т.к. Ко2>Ко1

4.6. Определите норматив оборотных средств в незавершенном производстве, оборачиваемость оборотных средств предприятия, если известно, что выпуск продукции за год составил 10000 единиц; себестоимость изделия – 80тыс.р., цена изделия на 25% превышает его себестоимость; среднегодовой остаток оборотных средств 50000 тыс.р., длительность производственного цикла – 5 дней; коэффициент нарастания затрат в незавершенном производстве – 0,5.

1. Норматив оборотных средств в незавершенном производстве:

, где

, где

S – себестоимость;

Q – объём продукции;

Тп.ц. – длительность производственного цикла;

Кн – коэффициент нарастания затрат;

Т – продолжительность периода (360, 90, 30 дн.)

2. Оборачиваемость оборотных средств.

а) коэффициент оборачиваемости.

б) длительность одного оборота.

6.1. Рассчитать выработку в базисном и плановом периодах, темпы роста и прироста производительности труда, прирост объёма продукции за счёт роста производительности труда, если объём продукции в базисном периоде - 4567тыс.р., в плановом - 4876тыс.р., численность работников в базисном периоде 232чел., в плановом 244чел.

1. Определим выработку:

2. Определим рост производительности труда.

прирост – 1,5%

3. Определим прирост объёма продукции:

Qпл, Qб – объём продукции в плановом и базисном периоде.

Nпл – численность персонала в плановом периоде.

6.2. Численность работников управленческого персонала и вспомогательных рабочих 116 чел.; намечен рост объёма работ – 105,4%, предполагается увеличить численность управленческого персонала на 4 чел. Определить относительную экономию численности работников за счёт увеличения объёма работ.

, где

, где

Nб – численность управленческого персонала в базисном периоде, чел.

Кп – планомерное увеличение указанной выше категории, %

Ко – планомерное увеличение объёма работ, %

чел.

чел.

Экономия численности при увеличении объёма работ будет иметь знак «–», а увеличение численности при уменьшении объёма «+».

6.3. Бригаде рабочих в составе 3-х человек, имеющих следующие разряды и соответствующие им тарифные ставки (III разряд – 5,55р., IV разряд – 6,25р.,Vразряд – 7,02р.), необходимо выполнить определённый объём продукции, норма времени на единицу продукции – 0,207чел.час. Определить среднюю сдельную расценку на единицу продукции.

Находим среднюю часовую тарифную ставку:

руб.

руб.

Рсд=6,2×0,207=1,28 руб.

6.4. Определить среднюю заработную плату с учётом районного коэффициента для Южного Урала (1,15), если, тарифная ставка VI разряд – 7,9 р. Выполнить 350 ед. продукции, норма времени на ед. продукции 1,8чел.час.

с учётом коэффициента =4977×1,15=5723,5 руб.

с учётом коэффициента =4977×1,15=5723,5 руб.

5.5. Определить повременно – премиальную заработную плату, если рабочий 6-го разряда (Тст = 7,9) отработал 176 часов, премия составляет 30% от заработка по тарифу.

6.6. Определить заработную плату при повременной форме с учётом районного коэффициента для Южного Урала, если рабочий отработал 22 смены, из них 2 смены праздничные, доплата за условия труда 8% к тарифу, тарифная ставка – 6,25р.

надбавки.

надбавки.

Отработанное время = 22см.× 8час.=176час.

За работу в праздники доплата 100% к тарифу, т.е. дополнительно к оплате 16час.

ЗПповр = 6,25×(176+16) = (1200+96)×1,15 = 1490,4

Доплата за условия труда – 1200 × 0,08 = 96

Предприятие планирует выпустить основной продукции на сумму 325,6 млн. руб., провести работы на сторону промышленного характера на 41,15 млн.руб. с планируемой стоимостью полуфабрикатов собственного изготовления на сумму 23,7 млн. руб., из них 80% будет потреблено в собственном производстве. Размер незавершенного производства должен увеличится в конце года на 5 млн. руб. Стоимость материальных затрат составит 40% от товарной продукции. Определите плановый размер реализованной валовой и чистой продукции.

Решение:

1) Объем товарной продукции определяется по формуле:

Т = Тг + Тк + Тп + Ф, где

Тг – стоимость готовых изделий (услуг, работ), предназначенных для реализации на сторону;

Тк – стоимость готовых изделий для нужд капитального строительства и непромышленного хозяйства своего предприятия;

Тп – стоимость полуфабрикатов своей выработки и продукции вспомогательных и подсобных хозяйств, предназначенных для реализации на сторону;

Ф – стоимость основных фондов собственного производства;

Т = 325,49 + 41,15 +

2) Объем валовой продукции может быть рассчитан:

В = Т + (Нкн – Ннп) + (Икн – Инп), где

Нкн, Ннп – стоимость незавершенного производства на конец и начало периода соответственно;

Икн, Инп – стоимость специального инструмента, полуфабрикатов собственного изготовления на конец и начало периода соответственно.

В = 371,49 + 5 = 376,49 млн. руб.

3) Объем реализованной продукции определяется:

Р = Т + (Рнп + Ркп) + (Тхнп – Тхкп), где

Рнп, Ркп – стоимость остатков нереализованной продукции на начало и конец периода соответственно;

Тхнп, Тхкп – стоимость продукции, находящейся на ответственном хранении у покупателя на начало и конец периода соответственно.

В нашем случае Р = Т = 371,49 млн.руб.

4) Чистая продукция определяется по формуле: Ч = Q – Мз, где Q – объем продаж, (Q =Т);

Мз – материальные затраты.

Ответ: 371,49млн.руб., 376,49млн.руб., 222,95млн.руб.

Задача 8.1.

Рассчитайте точку безубыточности по данным таблицы:

| Показатели | млн. руб. |

| Выручка от реализации | 386 |

| Переменные затраты на весь объем | 251 |

| Постоянные затраты | 100 |

| Прибыль | 35 |

| Цена, тыс.руб./шт. | 386 |

| Объем реализации, шт. | 1000 |

| Средние переменные затраты, тыс.руб./шт. | 251 |

Решение:

Критический объем реализации = 100млн.руб / (386 – – 51)тыс.руб./шт. = 740шт.

Порог рентабельности =

Запас финансовой прочности = 386млн.руб. – 85,7млн. руб. = = 100,3млн.руб.

Марка безопасности = 1000 шт. – 740 шт. = 260 шт.

Ответ: При объеме реализации 740шт. и выручке от реализации 285,7млн.руб. предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю. Запас финансовой прочности при этом составляет 100,3млн.руб.

Графический способ:

Рис.3. Определение точки безубыточности

Порядок работы:

1. Прямая выручки от реализации строится с помощью точки А:

Выручка = Цена реализации × Объем реализации = 386тыс.руб. × × 1000шт. = 386млн.руб.

2. Прямая постоянных затрат представляет собой горизонталь на уровне 100млн.руб.

3. Прямая суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты + Постоянные затраты = = Переменные затраты на единицу товара × Объем реализации + Постоянные затраты = 251тыс. руб./шт. × 1000шт. + 100млн. руб. = 351млн. руб.

4. Порогу рентабельности соответствует объем реализации 740шт. и выручка от реализации 285,7млн. руб.

5. Нижний левый треугольник соответствует зоне убытков предприятия до достижения точки безубыточности, верхний правый треугольник – зоне прибылей.

Задача 9.1.

Составьте калькуляцию изделия (подкладка под звездочку кормораздачи) для межцехового хозрасчета, если отчисления на зарплату на изделие по нарядам составляют 1620руб., за выслугу лет 21%; отчисления на социальное страхование – 35,6%; уральские – 15%. Накладные расходы 90%. Цена металла (листовая сталь) 2380 руб. за 1 кг., вес изделия – 0,54кг..

Решение:

Калькуляция изделия:

затраты на материалы:0,54 кг × 2380 руб./кг = 1285,2 руб.

затраты на зарплату: 1620 руб.

единый социальный налог:1620 × 0,356 = 576,72 руб.

отчисления за выслугу лет:1620 × 0,21 = 340,2 руб.

районный коэффициент (1620 + 576,72 + 340,2) × 0,15 = 380,54 руб.

Итого: 1620 + 576,72 + 340,2 + 380,54 = 2917,46 руб.

Накладные расходы: (1285,2 + 2917,46) × 0,9 = 3782,4 руб.

Полная себестоимость: 1285,2 + 2917,46 + 3782,4 = 7985 руб.

Задача 9.2.

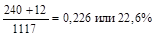

Определите цеховую себестоимость продукции и ее структуру, если стоимость основного материала Зм = 800тыс.руб.; зарплата основных производственных рабочих Ззп. = 65тыс.руб.; амортизационные отчисления За = 36тыс.руб.; доля амортизационных затрат в цеховых расходах Lа = 0,15; прочие цеховые расходы З пр. = 5%.

Решение:

1. Цеховые расходы могут быть определены по формуле:

2. Прочие цеховые расходы определяются:

Зпр = Зцех. × 0,05 = 240 × 0,05 = 12 тыс.руб.

3.Цеховая себестоимость определяется:

С цех. = Зм. + Ззп. + Зцех. + Зпр. = 800 + 65 + 240 + 12 = 1117 тыс. руб.

Определим долю (структуру).

а) зарплаты основных производственных рабочих:

б) основных материалов:

в) полных цеховых расходов:

Задача 9.3.

Определите экономию на материальных затратах, если в плановом периоде норма расхода материала на единицу продукции составила 0,4 кг, цена 15 тыс. руб./т, коэффициент использования материала Ки = 0,8. Фактический расход составил 0,4 кг; цена возросла до 16 тыс. руб./т, коэффициент использования материала до Ки = 0,9. Годовой объем производства продукции – 20 тыс. шт.

Решение:

1. Рассчитаем материальные затраты на единицу продукции по формуле:

, где

, где

Ред – расход материала на единицу продукции;

Ц – цена за единицу продукции;

Ки – коэффициент использования материала.

По плану Змпл = (0,4кг × 15тыс.руб./т/1000)/0,8 = 7,5руб.

Фактически Змф = (0,4 × 16тыс.руб./т/1000)/0,9 = 7,1руб.

2. Экономию можно рассчитать:

, где

, где

Q – годовой объем производства.

Задача 10.1.

Проследите формирование цен на промышленную продукцию (в руб.), если полная себестоимость единицы промышленной продукции 25руб., прибыль, приходящаяся на единицу продукции 9руб., налог на добавленную 5,32руб., прибыль и расходы сбытовых организаций на единицу продукции 3руб., торговых организаций 5руб.

Решение:

1. Оптовая цена предприятия: Цопт. пр. = Сп + П, где

Сп – себестоимость единицы промышленной продукции;

П – прибыль на единицу продукции;

Цопт. пр. = 25 + 9 = 34руб.

2. Оптовая цена промышленные товары:

Цопт. пром. = Цопт. пр. + НДС + Пс, где

НДС – налог на добавленную стоимость;

Пс – прибыль и расходы сбытовых организаций;

Цопт. пром. = 34 + 5,32 +3 = 42,32руб.

3. Розничная цена: Цроз = Цопт. пром + Пт, где

Пт – прибыль и расходы торговых организаций;

Цроз. =42,32 + 5 = 47,32руб.

Ответ: 47,32руб.

Задача 10.2.

Определите свободную оптовую цену изготовителя на товар, если себестоимость его выпуска 5000 руб. за единицу, планируемая производителем рентабельность 20% к затратам.

Решение:

Свободная оптовая цена изготовителя составляет:

Ответ: 6000руб.

Задача 10.3.

Определите оптовую (отпускную) цену на товар, если себестоимость его выпуска 600руб. за единицу, приемлемая для производителя рентабельность 20% к затратам, ставка акциза 15%, ставка НДС 20%.

Решение:

1. Прибыль = Затраты × Рентабельность =  = 120руб.

= 120руб.

2. Цена изготовителя = Себестоимость + Прибыль = 600 + 120 = 720руб.

3. Цена оптовая без НДС (115%) =

Цена изготовления (100%) + Акциз (15%)

=

4. Цена оптовая с НДС (120%) =

Цена оптовая без НДС (100%) + НДС (20%) =

Задача 10.4.

Определите оптовую цену предприятия, если полная себестоимость единицы продукции 25руб., годовой объем реализации 5000 единиц, производственные фонды 300тыс.руб., рентабельность предприятия 0,15.

Решение:

1. Себестоимость годового объема производства = себестоимость единицы×годовой объем = 25 × 5000 = 125тыс.руб.

2. Плановая прибыль = Стоимость производственных фодов × Рентабельность = 300 × 0,15 = 45тыс.руб.

3. Рентабельность, рассчитанная по себестоимости =

4. Оптовая цена предприятия = Себестоимость годового объема × (1 + + Рентабельность) = 25 × (1 + 0,36) = 34руб.

Ответ: 34руб.

Задача 10.5.

Определите оптовую цену промышленности, если полная себестоимость 25руб., доля материала в полной себестоимости 0,8; прибыль и расходы сбытовых организаций на годовой объем реализации 15тыс. руб., оптовая цена предприятия 34руб., годовой объем 5000 единиц изделий, НДС 0,2.

Решение:

1. Стоимость материальных затрат = 25руб. × 0,8 = 20руб.

2. Прибыль и расходы сбытовых организаций на единицу продукции =

3. Оптовая цена промышленности = Оптовая цена предприятия + (Оптовая цена предприятия – Стоимость материальных затрат) × НДС + Прибыль сбытовых организаций = 34 + (34 – 20) × 0,2 + 3 = 39,8руб.

Ответ: 39,8руб.

Задача 11.1.

Выручка от реализации продукции – 500тыс.руб.; затраты на производство продукции – 390тыс.руб.; прибыль от реализации материальных ценностей – 14тыс.руб.; прибыль от внереализационных операций – 12тыс.руб. Определите балансовую прибыль; уровень рентабельности реализованной продукции.

Решение:

1. Балансовая прибыль определяется по формуле:

Пб = Прп + Прмц + Пво, где

Прп – прибыль от реализации продукции (работ, услуг); Прп = В – С (здесь В – выручка от реализации продукции (работ, услуг); С – затраты на производство и реализацию  продукции (работ, услуг);

продукции (работ, услуг);

Прмц – прибыль от реализации иных материальных ценностей;

Пво – доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям.

Пб = (500 – 390)тыс.руб. + 14тыс.руб. + 12тыс.руб. = 136тыс.руб.;

2. Рентабельность реализованной продукции определяется по формуле:

Ответ:136тыс. руб.; 28,2%.

Задача 11.2.

Определите рост прибыли в отчетном периоде по сравнению с базисным, если объем реализованной продукции в отчетном году составил 340тыс.руб., в базисном – 300тыс.руб.; прибыль от реализации продукции в базисном году – 56тыс.руб.

Решение:

Рост прибыли за счет увеличения объема производства и реализации продукции определяется по формуле:

, где

, где

Q1, Q0 – объем реализованной продукции соответственно в отчетном и базисном периоде, руб.;

Прп0 – прибыль от реализации продукции в базисном периоде, руб.

Ответ: 7,47тыс.руб.

Задача 11.3.

Балансовая прибыль предприятия в отчетном году составила 56тыс.руб., в базисном – 64тыс.руб., среднегодовая стоимость ОПФ в отчетном году – 724тыс.руб., среднегодовой остаток оборотных средств 32тыс.руб. Определите изменение уровня общей рентабельности.

Решение:

Рентабельность производства определяется по формуле:

, где

, где

ОПФ – среднегодовая стоимость основных производственных фондов, руб.

НОС – норматив оборотных средств, руб.

Рост (снижение) уровня рентабельности в результате изменения балансовой прибыли определяется:

Ответ: уровень общей рентабельности снизился на 1,06%.

Задача 11.4.

Определите плановую прибыль от реализации товарной продукции по рыночным ценам, если на начало года нереализованной продукции А – 1000ед., продукции Б – 800ед.; план выпуска товарной продукции А – 8000ед., продукции Б – 6000ед. Остатки нереализованной товарной продукции на конец года планируются: продукции А – 200ед., продукции Б – 100ед.; полная себестоимость единицы продукции по плану: продукции А – 0,7тыс.руб. продукции Б – 0,52 тыс.руб.; рыночная цена продукции А – 0,8тыс.руб., продукции Б – 0,6тыс.руб.

Решение:

Прибыль от реализации товарной продукции определяется по формуле:

Прп =  (Цi – Сi) • Qi , где

(Цi – Сi) • Qi , где

Цi, Сi – рыночная цена и себестоимость единицы i-й продукции;

Qi – годовой объем реализации товарной продукции, шт.

(Qi = Тпнi + Тпi – Тпкi, где ТПнi, Тпкi – остатки товарной продукции на начало и конец года; Тпi – годовой выпуск i-й продукции);

m – количество наименований реализуемой продукции.

1. Плановый объем реализации продукции:

QА = 1000шт. + 8000шт. – 200шт. = 8800шт.

QБ = 800шт. + 6000шт. – 100шт. = 6700шт.

2. Выручка от реализации товарной продукции:

ВрА = 8800 × 0,8 = 7,04млн.руб.;

ВрБ = 6700 × 0,6 = 4,02млн.руб.;

Вробщ. = 7,04 + 4,02 = 11,06млн.руб.;

3. Себестоимость реализованной продукции:

СА = 8800 × 0,7 = 6,16млн.руб.;

СБ = 6700 × 0,52 = 3,48млн.руб.;

Собщ = 6,16 + 3,48 = 9,64 млн. руб.;

4. Прибыль от реализации продукции:

Прп = 11,06 – 9,64 = 1,42млн.руб.

Задача 12.1.

Экспортер предложил цинковый концентрат с содержанием цинка 69% по цене 120долл. США за тонну. При этом коэффициент, учитывающий потери цинка при переработке концентрата %, стоимость переработки 1т концентрата 60долл., средняя цена за 1т цинка на Лондонской бирже 250долл. Необходимо определить обоснованность запрашиваемой цены.

Решение:

Для решения задачи используем метод биржевых котировок, определяемый формулой:

, где

, где

Х – определяемая мировая цена за 1т цинкового концентрата;

Цц – средняя цена за 1т на Лондонской бирже металлов за определенный период(от 6мес.до 1 года);

Пц – процентное содержание цинка в концентрате;

К – коэффициент, учитывающий потери цинка при переработке концентрата в цинк самой высшей чистоты (98%);

Сп – стоимость переработки 1т концентрата в чистый цинк.

Вывод: расчет показывает, что предложенная экспортером цена в 120долл. завышена.

Приведем пример составления основных статей внешнеторгового контракта:

Раздел 1. «Предмет контракта».

Текст контракта начинается с преамбулы, в которой указывается полное юридическое наименование сторон, заключивших договор. Традиционно первым указывается наименование продавца и вторым наименование фирмы-покупателя.

Пример. Фирма «Югомонтана» г. Белгород, именуемая в дальнейшем продавец, и В/О «Мосмясо» г. Москва, именуемое в дальнейшем покупатель, заключили настоящий контракт о нижеследующем:

Продавец продал, а покупатель купил 3400 метротонн нетто замороженной мясной свинины в полутушах. При заключении внешнеторговой сделки партнеры должны четко распределить между собой многочисленные обязанности, связанные с доставкой товара от продавца к покупателю. Для унификации понимания прав и обязанностей сторон разрабатываются базисные условия поставки, которые устанавливают базис (основу) в зависимости от того включаются расходы по доставке в цену товара или нет.

Раздел 2. «Качество товара».

В международной практике используются следующие способы определения качества товара в контрактах:

– по стандартам;

– техническим условиям (описанию);

– спецификации;

– образцам;

– предварительному осмотру;

– содержанию отдельных веществ в товаре.

Пример. Качество проданной по настоящему контракту свинины должно соответствовать техническим условиям, ветеринарным требованиям, изложенным в приложениях №1,2,3, являющихся неотъемлемой частью контракта, и должно быть подтверждено сертификатом о качестве.

Раздел 3. «Цена и общая сумма контракта».

В качестве контрактной цены используются следующие виды цен: справочные цены, биржевые котировки, цены международных аукционов ,цены отдельных крупных предложений и запросов, цены конкурентов.

Пример. Цена за проданный по настоящему контракту товар устанавливается в долларах США (123долл. за метротонну нетто), включая стоимость тары, упаковки и маркировки товара, а также расходы по погрузке и укладке товара в трюмах судна и стоимость сепарационных материалов.2.Цены на поставляемые товары по позициям указаны в приложении №1. Цены твердые и не подлежат изменению.

Раздел 4. «Срок поставки».

Срок поставки согласован сторонами и предусмотрен в контракте, временные периоды, в течение которых продавец должен передать предмет сделки покупателю. Продавец поставит покупателю товар в феврале-апреле 2007г. в соответствии с согласованным между продавцом и покупателем графиком поставок по месяцам и видам транспорта продавцу предоставляется право досрочной поставки товара по согласованию с покупателем. Кроме срока поставки в данном разделе выделяется дата поставки.

Раздел 5. «Условия платежа».

Устанавливается вид валюты платежа, способ и порядок расчетов за поставленный товар, перечень документов, представляемых к оплате.

Пример. «Платежи по настоящему контракту будут осуществляться в следующих размерах:

– 5% стоимости контрактного заказа вносятся наличными в течение 30 дней от даты вступления контракта в силу;

– 5% суммы заказа оплачиваются наличными в течение 30 дней от даты представления предварительного проекта;

– 5% вносятся наличными в течение 30 дней со дня представления окончательного проекта;

– 5% наличными от стоимости каждой поставки в течение 45 дней после получения документов на инкассо;

– 5% гарантийная сумма;

Оставшаяся сумма в размере 75% стоимости контракта выплачивается заказчиком десятью равными полугодовыми взносами.

Раздел 6. «Сдача-приемка».

В контракте устанавливаются порядок сдачи-приемки, а именно:

– вид сдачи-приемки;

– место и сроки сдачи-приемки;

– способы сдачи-приемки товара по количеству;

– способы сдачи-приемки по качеству.

Пример. Товар считается сданным продавцом и принятым покупателем:

а) по количеству согласно весу, указанному в накладной международного железнодорожного грузового сообщения. В случае частичной утраты груза покупатель предъявляет претензию продавцу; основанием для предъявления претензии является коммерческий акт, составленный на пограничной станции при передаче груза, и накладная международного грузового железнодорожного сообщения. Претензия должна быть предъявлена продавцу не позднее двух месяцев по истечении месяца поставки. Недостача веса до 1,0% во внимание не принимается.

б) по качеству согласно сертификата качества, выданному заводом –изготовителем товара покупатель имеет право проверить содержание влаги в хлоркалии во время перегрузки его на границе. Если содержание влаги окажется выше 2%, покупатель имеет право предъявить продавцу рекламацию не позднее двух месяцев после поставки и получить от продавца возмещение путем возврата стоимости товара по весу, равному содержанию влаги в части превышающей 2%.

Раздел 7. «Упаковка и маркировка товара».

Оговариваются требования к упаковке товара, вид упаковки, условия упаковки. Маркировка товара должна соответствовать перечисленным в контракте реквизитам.

Пример. Упаковка должна предохранять груз от всякого рода повреждений с учетом возможных перегрузок в пути, а также длительного хранения. Ящики маркируются с двух боковых сторон. На каждое место наносится несмываемой краской следующая маркировка (на русском и английском языках).

Раздел 8. «Санкции».

Санкции предусматриваются в случае просрочки в поставке товара. Продавец уплачивает покупателю штраф в размере 0,5% стоимости товара за недобросовестное выполнение обязательств по контракту как по отношению к продавцу, так и к покупателю.

Пример. В случае просрочки в поставке товара продавец уплачивает покупателю штраф в размере 0,5% стоимости товара.

Раздел 9. Арбитраж.

Арбитраж определяется порядок разрешения споров.

Пример. Все споры и разногласия, которые могут возникнуть из настоящего контракта или в связи с ним, подлежат рассмотрению (с исключением обращения сторон в общие суды) в Международном коммерческом Арбитраже при Торгово-промышленной палате в г. Москве в соответствии с Регламентом этого Арбитража, решения которого являются окончательными и обязательными для обеих сторон.

Раздел 10. Форс-мажор.

Форс-мажор – это обстоятельства непреодолимой силы, препятствующие исполнению контракта, которые невозможно было предвидеть в момент подписания договора (пожары, наводнения, землетрясения, ураганы, войны, забастовки и т.д.).

Пример. При наступлении обстоятельств невозможности полного или частичного исполнения любой из сторон обязательств по настоящему контракту срок исполнения отодвигается соразмерно времени в течение, которого будут действовать такие обстоятельства. Если эти обстоятельства будут продолжаться более трех месяцев, то каждая сторона имеет право отказаться от дальнейшего исполнения обязательств по контракту, и в этом случае ни одна из сторон не будет иметь права на возмещение другой стороной убытков.

Раздел 11. Прочие условия.

Каждый контракт имеет свои особенности, которые должны быть учтены при его заключении, т.е. кроме основных условий стороны согласовывают другие взаимные права и обязанности.

Раздел 12. Юридические адреса сторон.

Указываются полное фирменное наименование, местонахождение и почтовые реквизиты сторон. Задания для самостоятельного решения.

Задача 12.2.

Задание на расчет конкурентного листа на краситель для медицинской промышленности.

Заказ.

Количество – 10т.

Срок поставки – 2-3 квартал.

Платеж-инкассо.

Предложения

1. «ЭНИ» (Италия) – 5550ит. лир, 10т., май, инкассо.

2. «Эй-энд-ди» (Англия) – 5,10 ф.ст.,10т., сентябрь, аккредитив.

3. «Эл-пи-си» (Англия) – 2,75 ф.ст.,10т, 3 квартал, аккредитив.

4. «Коалит» (Англия) – 4,5 ф.ст., 5т., 3 квартал, инкассо.

5. «Сого»(Франция) – 27 фр.фр.,10т.,3 квартал, инкассо.

6. «Людимекс» (Голландия) – 9,7долл. США, 10т., 3 квартал., инкассо.

Тенденция рынка – повышательная.

Предыдущая сделка: «ЭНИ» – 5520ит. лир, 10т., ФОБ.

Курсы валют:

1 долл. США=1521ит.лир.

1 долл. США=5,145фр.фр.

1 долл. США=0,625ф.ст.

Предложения получены в апреле.

Рекомендации:

Сравнить предложения, пересчитать их на одну базу и определить лимиты цены.

Задача 12.3.

«Задание на расчет конкурентного листа на закупку химических товаров»

Заказ.

Количество – 200т.

Срок поставки – 2-3 квартал.

Платеж-инкассо.

Предложения.

1. «Ю.К. Пейнтс» (Индия) – 7,1долл.США, ФОБ, 100т., 3-4 квартал, аккредитив.

2. «Уша» (Индия) – 7,2 долл. США, ФОБ, 100т, 3-4 квартал, инкассо.

3. «Кемимпекс» (Индия) – 8,52 долл. США, ФОБ, 100 т., 3-4 квартал, инкассо.

4. «Атул» (Индия) – 8,55 долл. США, ФОБ, 100 т., 3-4 квартал, аккредитив.

5. «Керамтек» (Германия) – 9,6 нем. марки, ФОБ, 120т., 3-4 квартал, инкассо.

Фирмы «Кемимпекс» и «Атул» являются торговыми.

Тенденция рынка – повышательная.

Предыдущая сделка: «Уша» (Индия) – 5,7 долл. США, ФОБ, 20т.

Курсы валют.

1 долл. США = 1,523 нем. марки.

Транспортные расходы.

При доставке из Индии – 5%,

При доставке из Германии – 3%.

Рекомендации.

Сравнить предложения, пересчитать их на одну базу и определить лимиты цены.

ВАрианты контрольной работы

1 вариант

Теоретические вопросы

1. Строительная организация: сущность, признаки, особенности, классификация по отраслевым признакам.

2. Организационно-правовые формы хозяйствования: основные виды, преимущества и недостатки.

Практические задания

Задание 1

Рассчитайте продолжительность производства партии мягких игрушек. Время перерывов в работе составляет 10 мин, время технологического обслуживания производства игрушек 2 часа и время технологической обработки игрушек 2 часа 20 мин.

Задание 2

. Определить показатели структуры основных производственных фондов.

| Виды основных производственных фондов | Стоимость, тыс. руб. | Структура в % |

| 1 | 2 | 3 |

| Всего основных производственных фондов, в том числе: | 12500 | |

| – здания и сооружения | 4300 | |

| – машины и механизмы | 5600 | |

| – силовые машины и оборудование | 500 | |

| – транспортные средства | 1800 | |

| Прочие, из них: | 300 | |

| производственный инструмент | 200 | |

| конторский инвентарь | 100 |

2 вариант

Теоретические вопросы

1. .Производственный процесс и технологический цикл в строительстве: понятие, содержание, структура и основные этапы.

2. Основные фонды предприятия: сущность, назначение, классификация и оценка.

Практические задания

Задание 1

Предприятие приобрело в 1993 г автомобильный кран. Определить его первоначальную и остаточную стоимость на 1 января 2004 г. Оптовая стоимость крана 16 млн. р., годовая норма амортизации на восстановление первоначальной стоимости – 9%, транспортные и заготовительно-складские расходы составляют 7% от оптовой цены.

Задание 2

Определить в каком квартале

|

из

5.00

|

Обсуждение в статье: Примеры выполнения типовых заданий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы