|

Главная |

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

|

из

5.00

|

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ПОНЯТИЙ ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ

АНАЛИЗ АБСОЛЮТНЫХ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ

АНАЛИЗ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ

АНАЛИЗ ПОКАЗАТЕЛЕЙ ПЛАТЕЖЕСПОСОБНОСТИ

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ПОНЯТИЙ ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ

Текущая финансовая деятельность представляет собой непрерывный поток расчетов с контрагентами и государством. Основной объем расчетно-платежных операций обусловлен расчетами с покупателями и поставщиками. В каждой фирме имеют место приток денежных средств (поступления от покупателей продукции и услуг) и их отток (платежи за приобретенные ценности и услуги). Очевидно, что эти два потока должны соответствовать друг другу. Если отток денежных средств стабильно превосходит их приток, имеет место постепенное «проедание» капитала, уменьшение величины чистых активов и банкротство. Следовательно, приток денежных средств, очищенный от инфляционного влияния, должен в среднем превосходить их отток; благодаря этому имеет место не только поддержание на нужном уровне экономического потенциала фирмы, но и появляются ресурсы для выплаты вознаграждения ее собственникам.

В данном случае речь идет только о потоках в наличной форме. Однако в современной экономике подавляющая часть расчетов осуществляется с отсрочкой платежа, т. е. предприятие выступает кредитором другого, но, в свою очередь, имеет и собственных должников. Фактическое движение денежных средств осуществляется с временном лагом по отношению к моменту купли-продажи. Поэтому должны корреспондировать между собой не только собственно денежные потоки, но прежде всего потоки средств в расчетах, т. е. дебиторы и кредиторы.

Соглашаясь на отсрочку денежного платежа, предприятие, ставшее кредитором, в добровольно-принудительном порядке, полагает, что его дебитор будет в состоянии рассчитаться по своим обязательствам в ближайшем будущем. Таким образом, есть некое намерение (у должника - заплатить по долгам, у кредитора — получить причитающийся ему долг) и, возможно, будет его осуществление (т. е. произойдут реальные взаиморасчеты).

Существуют как бы два измерения реализации операций купли-продажи, одно измерение характеризует потенциальную способность предприятия рассчитаться по своим краткосрочным обязательствам, второе - фактическую реализацию этой потенциальной способности. В первом случае речь идет о ликвидности, во втором — о платежеспособности.

Итак, текущая деятельность предприятия опосредованно описывается как совокупность достаточно хаотичных потоков (расчетных, денежных, материальных), связанных с преобразованием одних видов активов в другие и сопровождающихся возникновением задолженностей и их погашением. Информационно эти потоки отражаются на соответствующих счетах бухгалтерского учета, а их моментные характеристики представлены во втором и пятом разделах баланса. Во втором разделе представлены активы, которые потенциально могут быть использованы для погашения возникшей кредиторской задолженности, а в пятом - величина и виды этой задолженности. Второй раздел - это потенциальный доход предприятия (запасы будут трансформированы в готовую продукцию, которая будут продана и в дальнейшем будут получены деньги в погашение дебиторской задолженности), одновременно рассматриваемый и как материальное обеспечение предстоящих расходов по текущим операциям, а пятый раздел - его потенциальный расход.

Для характеристики текущей деятельности принимаются во внимание лишь краткосрочные активы и обязательства.

Отсюда мы видим, что для определения положения фирмы с позиции ее расчетов по текущим операциям, необходимо сопоставить соответствующие разделы баланса в целом или отдельные их элементы. Для этого рассмотрим соответствующие понятия.

Платежеспособность предприятия – это возможность и способность своевременно и полностью выполнять финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов.

Основными признаками платежеспособности являются:

(а) отсутствие просроченной кредиторской задолженности;

(б) наличие в достаточном объеме средств на расчетном счете.

Ликвидность – это способность быстро и с минимальным уровнем финансовых потерь преобразовать активы (имущество) в денежные средства. Она характеризуется также наличием ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг). Степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Различают:

· ликвидность активов – это способность трансформироваться в денежные средства в ходе производственно-технологического процесса;

· ликвидность предприятия – это наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств даже с нарушением сроков расчетов. (Это потенциальная способность).

Различают:

текущую ликвидность — соответствие дебиторской задолженности и денежных средств дебиторской задолженности;

расчетную ликвидность — соответствие групп актива и пассива по срокам их оборачиваемости в условиях нормального функционирования организации;

срочную ликвидность — способность к погашению обязательств в случае ликвидации организации.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотными активами и текущими пассивами. Такая политика предполагает оптимизацию оборотных средств и минимизацию краткосрочных обязательств.

Для оценки платежеспособности и ликвидности предприятия можно использовать следующие основные методы:

1) анализ ликвидности баланса (сравнение активов, сгруппированных по степени их ликвидности с обязательствами по пассиву, расположенными по срокам их погашения);

2) расчет и оценка финансовых коэффициентов ликвидности (устанавливается степень обеспеченности краткосрочных обязательств наиболее ликвидными средствами);

3) анализ денежных (финансовых) потоков (оценка способности предприятия генерировать (формировать) денежные средства в объеме и в сроки, необходимые для осуществления предполагаемых расходов и платежей).

2. АНАЛИЗ АБСОЛЮТНЫХ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ

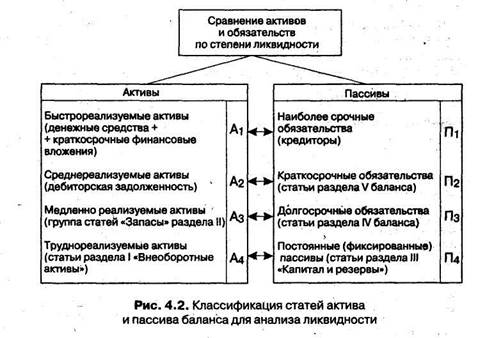

Для осуществления анализа активы и пассивы баланса классифицируются по следующим признакам:

1) по степени убывания ликвидности (актив);

2) по степени срочности оплаты обязательств (пассив),

Такая группировка статей актива и пассива баланса представлена на рис. 4.2.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организации разделяются на следующие группы:

Наиболее ликвидные активы А1:

• суммы по всем статьям денежных средств, которые могут быть использованы для проведения расчетов немедленно;

• краткосрочные финансовые вложения

А1 = строка 260 + строка 250.

Быстрореализуемые активы A2: — активы, для обращения которых в наличные средства требуется определенное время:

• дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

• прочие дебиторские активы:

А2 = строка 240 + строка 2 70

Медленнореализуемые активы А3: – наименее ликвидные активы:

• запасы, кроме строки «Расходы будущих периодов»;

• налог на добавленную стоимость по приобретенным ценностям;

• дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

А3 = строка 210 + строка 220 + строка 230 — строка 217.

Труднореализуемые активы А4— все статьи раздела I баланса «Внеоборотные активы». Эти активы предназначены для использования в хозяйственной деятельности в течение достаточно длительного периода времени:

А4 = строка 190.

Первые три группы активов могут постоянно меняться в течение хозяйственного периода и относятся к текущим активам организации. Они более ликвидны, чем остальное имущество.

Обязательства организации также группируются в четыре группы и располагаются по степени срочности их оплаты.

Наиболее срочные обязательства П1:

• кредиторская задолженность;

• задолженность участникам (учредителям) по выплате доходов;

• прочие краткосрочные обязательства;

• ссуды, не погашенные в срок

П1 = строка 620 + строка 630 + строка 660.

Краткосрочные пассивы П2:

• краткосрочные займы и кредиты;

• прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты

П2= строка 610.

Долгосрочные пассивы П3:

• долгосрочные кредиты и займы, статьи раздела IV баланса.

П3 = строка 590.

Постоянные пассивы П4:

• статьи раздела III баланса «Капитал и резервы»;

• отдельные статьи раздела V баланса «Краткосрочные обязательства», не вошедшие в предыдущие группы;

• доходы будущих периодов;

• резервы предстоящих расходов.

Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статье «Расходы будущих периодов».

П4 = строка 490 + строка 640 + строка 650 - строка 217.

Организация считается ликвидной, если ее текущие активы превышают ее краткосрочные обязательства. Анализ абсолютных показателей ликвидности баланса заключаются в сопоставлении указанных групп активов и пассивов в абсолютном выражении.

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 < П4

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (капитал и резервы -внеоборотные активы).

Теоретически дефицит средств по одной группе активов компенсируется избытком по другой. Однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Поэтому если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сравнение А1 с П1 и A2 с П2 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А3 с П3 выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности.

Оценка абсолютных показателей ликвидности баланса осуществляется с помощью аналитической таблицы 1.

Таблица 1

Абсолютные показатели ликвидности баланса ООО «Сервис-продукт», тыс.р.

| Актив | Дата | Пассив | Дата | Платежный излишек ( + ), недостаток (- ) | ||||||||||

| 2001 н.г. | 2001 к.г. | 2002 к.г. | 2003 к.г. | 2001 н.г. | 2001 к.г. | 2002 к.г. | 2003 к.г. | |||||||

| 2001 н.г. | 2001 к.г. | 2002 к.г. | 2003 к.г. | |||||||||||

| Абсолютно ликвидные активы А1 | 163 | 196 | 687 | 4446 | Наиболее срочные обязательства П1 | 15604 | 13752 | 6871 | 94322 | -15441 | -13556 | -6184 | -79876 | |

| Быстрореализуемые активы А2 | 13420 | 14307 | 24198 | 122847 | Среднесрочные обязательства П2 | - | 2728 | 22561 | 62372 | 13420 | 11579 | 1637 | 60475 | |

| Медленно-реализуемые активы А3 | 1914 | 2053 | 1955 | 16501 | Долгосрочные обязательства П3 | - | - | - | - | 1914 | 2053 | 1955 | 16501 | |

| Труднореализуемые активы А4 | 115 | 115 | 1762 | 3002 | Постоянные пассивы П4 | 8 | 191 | -830 | 102 | 107 | -76 | 2592 | 2900 | |

| Баланс | 15612 | 16671 | 28602 | 146796 | Баланс | 15612 | 16671 | 28602 | 146796 | × | × | × | × | |

3. АНАЛИЗ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ

Для качественной оценки финансового положения предприятий кроме абсолютных показателей ликвидности баланса целесообразно определить ряд финансовых коэффициентов. Цель такого расчета — оценить соотношение имеющихся оборотных активов (по их видам) и  краткосрочных обязательств для их возможного последующего погашения. Расчет базируется на том, что виды оборотных активов имеют различную степень ликвидности в случае их возможной реализации. Следовательно, для оценки платежеспособности и ликвидности используются показатели, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Поскольку данные параметры одномоментны (показываются в балансе на конец квартала), то их целесообразно рассчитывать на конец каждого месяца, используя внутреннюю учетную информацию предприятия (главную книгу, журналы-ордера и др.).

краткосрочных обязательств для их возможного последующего погашения. Расчет базируется на том, что виды оборотных активов имеют различную степень ликвидности в случае их возможной реализации. Следовательно, для оценки платежеспособности и ликвидности используются показатели, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Поскольку данные параметры одномоментны (показываются в балансе на конец квартала), то их целесообразно рассчитывать на конец каждого месяца, используя внутреннюю учетную информацию предприятия (главную книгу, журналы-ордера и др.).

1. Коэффициент текущей (общей) ликвидности. Дает общую оценку ликвидности, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств):

Ктл = Оборотные средства

Краткосрочные обязательства

Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя - 2. Т.е. рекомендуется иметь оборотных активов примерно в два раза больше, чем кредиторская задолженность. Такое превышение обеспечивает определенный запас прочности на случай, если будут сбои в производственном процессе или отдельные дебиторы просрочат исполнение своих обязательств.

Предприятия, имеющие спецификой своей деятельности относительно высокую оборачиваемость оборотных активов, могут позволить себе и относительно меньшее значение коэффициента текущей ликвидности (например, в торговле его рекомендательный ориентир равен 1,5); ровно обратное рекомендуется фирмам с длительным производственным циклом, когда оборачиваемость низка ввиду специфики деятельности.

2. Коэффициент уточненной ликвидности. По своему смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы:

К ул= Дебиторская задолженность + Денежные средства + ФВ

Краткосрочные обязательства

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже расходов по их приобретению. Этот коэффициент дает более осторожную оценку ликвидности.

Нижнее значение показателя - 1. Толкование: кредиторская и дебиторская задолженности представляют собой форму взаимного кредитования. Любое предприятие должно стремиться к тому, чтобы сумма кредита, предоставленного им своим покупателям (дебиторская задолженность), не превышала величины кредита, полученного им от поставщиков: отсюда и критическое значение коэффициента.

3. Коэффициент абсолютной ликвидности. Является наиболее жестким критерием ликвидности; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. Значение – от 0,05 до 0, 1.

Кал = Денежные средства

Краткосрочные обязательства

4. Коэффициент ликвидности при мобилизации средств показывает степень зависимости платежеспособности предприятия от материальных запасов с точки зрения мобилизации денежных средств для погашения краткосрочных обязательств.

Клмс = Запасы

Краткосрочные обязательства

Рассмотренные четыре индикатора являются основными. Кроме того, предприятие может установить минимально допустимую границу остатка средств на расчетном счете и контролировать фактическое его значение, в торговле традиционно контролируется покрытие товарных запасов собственными оборотными средствами (считается, что запасы как минимум на 50% должны финансироваться за счет собственных средств) и др.

Коэффициент покрытия оборотных активов собственным капиталом. (коэффициент обеспеченности собственными оборотными средствами) Рассчитывается соотнесением величины собственных оборотных средств с суммой оборотных активов:

Кп = Собственные оборотные средства

Оборотные средства

Показывает долю оборотных средств, профинансированную за счет собственных источников. Чем она выше, тем в меньшей степени зависит финансирование текущей деятельности от кредиторов и меньше и вероятность сбоев в расчетах. Коэффициенты покрытия оборотных активов собственным капиталом и текущей ликвидности связаны между собой очевидным соотношением

(9.22) стр. 262 Ковалев

(9.22) стр. 262 Ковалев

Из формулы следует, что оборотные активы должны покрываться собственными источниками финансирования как минимум наполовину.

Коэффициент маневренности (подвижности) оборотных активов. Этот показатель характеризует степень мобильности оборотных активов и рассчитывается соотнесением денежных средств и их эквивалентов с величиной оборотных активов:

Км оа = Денежные средства и их эквиваленты.

Оборотные средства

Поскольку именно денежные средства и их эквиваленты используются для погашения текущей кредиторской задолженности, то чем выше значение коэффициента, тем гарантированнее сохранность платежеспособности. Если доля слишком высока, то нарушается приемлемая структура оборотных активов, поэтому нормативов не существует.

Коэффициент маневренности (подвижности) собственных оборотных средств (функционирующего капитала). Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств и их эквивалентов, т.е. средств, имеющих абсолютную ликвидность

Км сос = Денежные средства и их эквиваленты

Собственные оборотные средства

|

из

5.00

|

Обсуждение в статье: АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы