|

Главная |

Многомерный регрессионный анализ

|

из

5.00

|

В общем виде многомерная линейная регрессионная модель зависимости y от объясняющих переменных  ,

,  ,…,

,…,  имеет вид:

имеет вид:

.

.

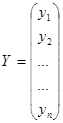

Для оценки неизвестных параметров  взята случайная выборка объема n из (k+1)–мерной случайной величины (y, , ,…, ).

взята случайная выборка объема n из (k+1)–мерной случайной величины (y, , ,…, ).

В матричной форме модель имеет вид:

,

,

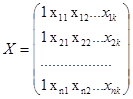

где  ,

,  ,

,  , ε=

, ε=

- вектор-столбец фактических значений зависимой переменной размерности n;

- матрица значений объясняющих переменных размерности n*(k+1);

- вектор-столбец неизвестных параметров, подлежащих оценке, размерности (k+1);

- вектор-столбец случайных ошибок размерности n с математическим ожиданием ME=0 и ковариационной матрицей  соответственно, при этом

соответственно, при этом

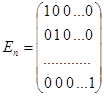

-единичная матрица размерности (nxn).

-единичная матрица размерности (nxn).

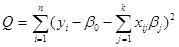

Оценки неизвестных параметров находятся методом наименьших квадратов, минимизируя скалярную сумму квадратов  по компонентам вектора β.

по компонентам вектора β.

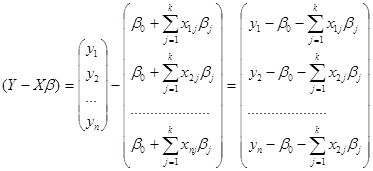

Далее подставив выражение

в

в  ,

,

получаем скалярную сумму квадратов

Условием обращения полученной суммы в минимум является система нормальных уравнений:

, (j=0,1,2,…,k) .

, (j=0,1,2,…,k) .

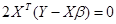

В результате дифференцирования получается:

.

.

При замене вектора неизвестных параметров β на оценки, полученные методом наименьших квадратов, получаем следующее выражение:

.

.

Далее умножив обе части уравнения слева на матрицу  , получим

, получим

Так как  , тогда

, тогда  .

.

Полученные оценки вектора b являются не смещенными и эффективными.

Ковариационная матрица вектора b имеет вид:

, где

, где  - остаточная дисперсия.

- остаточная дисперсия.

Элементы главной диагонали этой матрицы представляют собой дисперсии вектора оценок b. Остальные элементы являются значениями коэффициентов ковариации:

, где

, где  ,

,  .

.

Таким образом, оценка  - это линейная функция от зависимой переменной. Она имеет нормальное распределение с математическим ожиданием

- это линейная функция от зависимой переменной. Она имеет нормальное распределение с математическим ожиданием  и дисперсией

и дисперсией  .

.

Несмещенная оценка остаточной дисперсии определяется по формуле:

, где n – объем выборочной совокупности;

, где n – объем выборочной совокупности;

k – число объясняющих переменных.

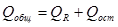

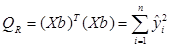

Для проверки значимости уравнения регрессии используют F-критерий дисперсионного анализа, основанного на разложении общей суммы квадратов отклонений на составляющие части:

, где

, где  - сумма квадратов отклонений (от нуля), обусловленная регрессией;

- сумма квадратов отклонений (от нуля), обусловленная регрессией;

- сумма квадратов отклонений фактических значений зависимой переменной от расчетных

- сумма квадратов отклонений фактических значений зависимой переменной от расчетных  , т.е. сумма квадратов отклонений относительно плоскости регрессии, обусловленное воздействием случайных и неучтенных в модели факторов.

, т.е. сумма квадратов отклонений относительно плоскости регрессии, обусловленное воздействием случайных и неучтенных в модели факторов.

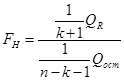

Для проверки гипотезы  используется величина

используется величина  , которая имеет F-распределение Фишера-Снедекора с числом степеней свободы

, которая имеет F-распределение Фишера-Снедекора с числом степеней свободы  и

и  . Если

. Если  , то уравнение регрессии значимо, т.е. в уравнении есть хотя бы один коэффициент регрессии, отличный от нуля.

, то уравнение регрессии значимо, т.е. в уравнении есть хотя бы один коэффициент регрессии, отличный от нуля.

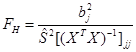

В случае значимости уравнения регрессии проверяется значимость отдельных коэффициентов регрессии. Для проверки нулевой гипотезы  используется величина

используется величина

, которая имеет F-распределение Фишера-Снедекора с числом степеней свободы

, которая имеет F-распределение Фишера-Снедекора с числом степеней свободы  и

и  ;

;  - соответствующий элемент главной диагонали ковариационной матрицы.

- соответствующий элемент главной диагонали ковариационной матрицы.

Коэффициент регрессии считается значимым, если . Для значимых коэффициентов регрессии можно построить доверительные интервалы, используя формулу

, где

, где  находится по таблице распределения Стьюдента для уровня значимости

находится по таблице распределения Стьюдента для уровня значимости  и числа степеней свободы

и числа степеней свободы  .

.

В многошаговом регрессионном анализе наиболее известны три подхода:

1. Метод случайного поиска с адаптацией. Осуществляется путем построения нескольких уравнений регрессии на основе формально разработанного принципа включения факторов и последующего выбора лучшего уравнения с точки зрения определенного критерия.

2. Метод включения переменных, основанный на построении уравнения регрессии по одному значимому фактору и последовательном добавлении всех остальных статистически значимых переменных путем расчета частных коэффициентов корреляции и F-критерия при проверке значимости вводимого в модель фактора.

3. Метод отсева факторов по t-критерию. Данный метод заключается в построении уравнений регрессии по максимально возможному количеству объясняющих переменных и последующем исключении статистически не существенных факторов.

|

из

5.00

|

Обсуждение в статье: Многомерный регрессионный анализ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы