|

Главная |

Состав и структура фонда оплаты труда.

|

из

5.00

|

Тема 3.2.2 Фонд оплаты труда и его структура.

План

1.Состав и структура фонда оплаты труда.

2. Планирование фонда оплаты труда.

3. Основные элементы и системы премирования работников.

Состав и структура фонда оплаты труда.

Фонд оплаты труда - суммарные денежные средства предприятия, организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам, компенсирующие и социальные выплаты.

Политика государства в области оплаты труда строится на следующих принципах:

- справедливость — равная оплата за равный труд;

- учет сложности выполняемой работы и уровня квалификации труда;

- учет вредных условий труда и тяжелого физического труда;

- стимулирование за качество труда и добросовестное отношение к труду;

- материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшие к каким-либо негативным последствиям;

- опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы;

- индексация заработной платы в соответствии с уровнем инфляции.

I. В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

. Заработную плату подразделяют на основную и дополнительную. Основная заработная платапредставляет собой относительно постоянную часть оплаты, соответствующую установленной норме.

Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда. Основная заработная плата согласно ТК РФ не должна выплачиваться работникам реже, чем два раза в месяц.

Включению в фонд заработной платы подлежат:

1. Основная заработная плата (оплата за отработанное время):

а) заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

б) заработная плата, начисленная за выполненную работу работникам по сдельным расценкам. В процентах от выручки от реализации продукции (выполнения работ и оказания услуг);

в) стоимость продукции, выданной в порядке натуральной оплаты;

г) премии и вознаграждения, (включая стоимость натуральных премий), носящие регулярный или периодический характер независимо от источников их выплаты;

д) стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.);

е) ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы;

ж) компенсационные выплаты, связанные с режимом работы и условиями труда;

з) выплаты, обусловленные районным регулированием платы труда: по районным коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах, процентные надбавки к заработной плате за стаж работы в районах крайнего Севера, в приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями;

и) доплаты за работу во вредных или опасных условиях на тяжелых работах; доплаты за работу в ночное время;

к) оплата работы в выходные и праздничные дни; оплата сверхурочной работы; оплата работника за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством;

л) доплаты работникам, постоянно занятым на подъемных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно;

м) оплата труда квалифицированных рабочих, руководителей, специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников;

н) оплата специальных перерывов в работе;

о) выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы; выплата разницы в окладах при временном заместительстве;

п) оплата труда лиц, принятых на работу по совместительству; оплата труда работников не списочного состава; оплата труда лиц, не состоящих в списочном составе работников предприятия (организации), за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся предприятием с физическими, а не юридическими лицами. При этом размер средств на оплату труда этих физических лиц определяется, исходя за сметы на выполнение работ (услуг) по этому договору и платежных документов;

р) оплата услуг (гонорар) работников не списочного состава (за переводы, консультации, чтение лекций, выступление по радио и телевидению и т.д.).

2. Дополнительная заработная плата начисляется на основании документов, подтверждающее право работника на оплату за неотработанное время. К таким выплатам относятся:

- оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

- оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам;

- оплата льготных часов подростков;

- оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях; оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

- оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы;

- суммы, выплаченные за счет средств предприятия, за не проработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации;

- оплата работникам-донорам за дни обследования, сдачи крови;

- оплата простоев не по вине работника;

- оплата за время вынужденного прогула.

3. Единовременные поощрительные выплаты включают:

- единовременные (разовые) премии независимо от источников их выплаты;

- вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

- материальная помощь, предоставленная всем или большинству работников;

- денежную компенсацию за неиспользованный отпуск;

- другие единовременные поощрения, включая стоимость подарков и др.

4. Выплаты на питание, жилье, топливо:

- стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством).

- оплата (полная или частичная) стоимости питания, в том числе в столовых, буфетах, в виде талонов, предоставления его по льготным ценам или бесплатно (сверх предусмотренной законодательством).

- стоимость бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством) жилья и коммунальных услуг или суммы денежной компенсации за непредоставление их бесплатно;

- средства на возмещение расходов работников по оплате жилья (сверх предусмотренных законодательством);

- стоимость бесплатно предоставленного работникам топлива.

II. В состав выплат социального характера включаются компенсации и социальные льготы, предоставленные работниками, в частности, на лечение, отдых, проезд, трудоустройство, стипендии работникам, состоящим в списочном составе и направленным предприятиями на обучение в учебные заведения, выплачиваемые за счет средств предприятия, материальная помощь и т.д.

2. Планирование фонда оплаты труда.

Оплата труда формируется в зависимости от организационно - правовой формы предприятия, формы собственности, принципов организации труда и производства. Различают плановый и фактический фонд оплаты труда.

Плановый фонд оплаты труда включает только те выплаты, которые соответствуют нормальной организации производства и труда.

Фактический фонд оплаты труда содержит оплату вынужденных целодневных простоев, доплат за отклонение от предусмотренных технологией условий труда, сверхурочные часы, внутрисменные перерывы в работе, оплату брака не по вине рабочего.

Плановая величина расходов на оплату труда может определяться различными способами укрупненно или дифференцированно.

Укрупненно плановый фонд оплаты труда(ФОТпл) можно рассчитать следующими способами:

1. На основе норматива заработной платы на единицу продукции (работ)

(Нзпл) – этот метод называется нормативно – уровневым.

При формировании средств на зарплату нормативно-уровневым методом на предприятиях, на которых среди рабочих преобладает сдельная форма оплаты труда и удельный вес специалистов и служащих невысок используется следующая формула:

ФОТпл = Qi * Нзп *(1/100)

где Qj – планируемый объем продукции в натуральном (стоимостном) выражении.

В тех случаях, когда на предприятиях удельный вес повременной оплаты достаточно высок, на основе анализа расходования средств на оплату труда в базисном периоде выделяются их две части – условно постоянная часть, включающая расходы на зарплату работников, численность которых не изменяется в связи с изменениями объема производства продукции и условно переменная часть, включающая расходы на зарплату работников, численность и трудозатраты которых зависят от изменения объема выпускаемой продукции и ее трудоемкости. Фонд оплаты при этих условиях можно определить по формуле:

ФОТпл = ФОТпр +( Нзп* Qi *(1/100)),

где ФОТпр- фонд оплаты труда постоянных работников.

Нормативно-уровневый метод не учитывает различий в зарплатоемкости продукции, поэтому он наиболее приемлем на предприятиях, выпускающих сравнительно однородную продукцию.

2. На основе индексов изменений заработной платы и производительности труда:

ФОТпл = ФОТбаз ´ (Из.пл/Ип.тр),

где ФОТ6аз – базовая величина фонда оплаты труда в предыдущем (отчетном) году;

Из.пл и Ип. тр – индексы изменений заработной платы и производительности труда в планируемом периоде.

3. На основе норматива прироста фонда оплаты труда за каждый процент прироста объема производства продукции ( нормативно-приростный метод):

ФОТпл = ФОТ6аз + ФОТбаз(Нз.пл * К) /100

где К – прирост объема продукции;

Нз.пл – норматив прироста заработной платы за каждый процент прироста объема продукции.

К недостаткам этого метода можно отнести то, что планируемый ФОТ зависит от базового, в котором может быть как необоснованная экономия, так и непроизводительные выплаты.

4. Исходя из численности работающих (Чсп) и их годовой заработной платы с доплатами и начислениями (ЗПгод):

ФОТпл = Чсп * ЗПгод.* %инфляции

При этом методе ФОТ может быть рассчитан как в целом по предприятию, так и по категориям и отдельным группам работников.

Норматив ФОТ на единицу объема продукции с учетом планируемых изменений производительности труда и среднего размера оплаты труда рассчитывается по формуле: Нпл= Нбаз *  ,

,

где Нпл – планируемый норматив; Нбаз – базовый норматив;

З – прирост оплаты труда в %; П- прирост производительности труда в %.

З – прирост оплаты труда в %; П- прирост производительности труда в %.

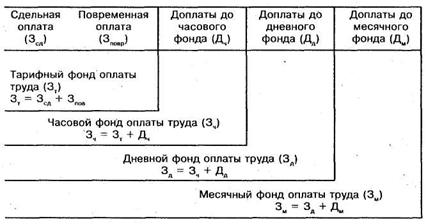

Дифференцированный (детальный) расчет планового ФОТ производится раздельно по категориям промышленно-производственного персонала, по цехам (подразделениям), в целом по предприятию и включает расчеты тарифного, часового, дневного, месячного (годового) ФОТ.

Состав месячного (годового) фонда оплаты труда

Тарифный ФОТвключает оплату труда рабочих-сдельщиков и рабочих-повременщиков.

ФОТ рабочих-сдельщиков (Зсд) за запланированный объем работ по сдельным расценкам рассчитывается по формуле:

Зсд = Р * N * К,

где Р – сдельная расценка за единицу продукции;

N – количество (объем) изделий по программе;

К _ коэффициент выполнения планового задания.

ФОТ рабочих-повременщиков (Зпов) за подлежащее отработке время по тарифным ставкам определяется по формуле

Зпов = Н * Тст * К,

где Н – объем работ, нормо-ч;

Тст – средняя часовая тарифная ставка по выполняемой работе;

К –. коэффициент выполнения планового задания.

Для получения планового ФОТ рабочих к тарифному фонду добавляют суммы доплат, включаемых в часовой, дневной, месячный (годовой) ФОТ.

Часовой ФОТсостоит из тарифного ФОТ и дополнительной оплаты за фактически отработанное время, в том числе за ночное время, вредность, выплаты рабочим по прогрессивным системам оплаты труда и премиальные поощрения.

Дневной ФОТ состоит из часового ФОТ и предусмотренных выплат, связанных с внутрисменными перерывами, например, оплаты перерывов матерям, имеющим грудных детей; доплата подросткам (до 18 лет) за сокращенный рабочий день.

Месячный (годовой) ФОТвключает дневной ФОТ и доплаты за нерабочие дни: очередной и дополнительный отпуска; выполнение государственных обязанностей; выходное пособие и др.

Сумма тарифного ФОТ и доплат к нему называется основной заработной платой.

Фонды оплаты труда ИТР, младшего обслуживающего персонала, служащих и пожарно-сторожевой охраны рассчитываются для каждой категории персонала в отдельности как произведение должностных окладов по штатному расписанию на количество работников данной категории плюс доплаты и премии, установленные в коллективном договоре.

Фонд оплаты труда учеников (ФОТуч) определяется исходя из численности учеников (r), месячного оклада (е) ученика и срока обучения (t):

ФОТуч = r * t * e.

Фонд оплаты непромышленного персонала рассчитывается так же, как и ФОТ промышленно-производственного персонала.

Различают средний доход и среднюю заработную плату работников.

Средний доход работниковв целом по предприятию, учреждению, организации начисляется исходя из суммы средств, направляемых на потребление, а именно: расходов на оплату труда, денежных выплат и поощрений, доходов (дивиденды, проценты).

Средняя заработная платаработников в целом по предприятию, учреждению, организации начисляется исходя из фонда оплаты труда работников, списочного состава (включая оплату труда совместителей), вознаграждений по итогам работы за год и единовременных поощрений работников.

3.Основные элементы и системы премирования работников.

С целью поощрения работающих за дополнительные результаты труда, характеризующие их личностные качества, сверх основного заработка на предприятиях применяются поощрительные системы. Источниками выплаты премий являются фонд заработной платы и прибыль.

Основными задачами системы премирования являются:

стимулирование выполнения планов и договорных обязательств по поставкам продукции;

повышение заинтересованности в улучшении качества продукции;

стимулирование повышения производительности труда;

повышение заинтересованности в снижении себестоимости производства продукции;

повышение заинтересованности в экономии всех видов материальных ресурсов;

стимулирование создания и освоения новой технологии и техники.

Исходя из этих задач можно выделить три группы поощрительных систем.

К первой группе относятся премиальные системы, увязывающие основную заработную плату с уровнем выполнения и перевыполнения показателей, выходящих за пределы основной нормы труда работника или коллектива. Это наиболее распространенные системы, предусматривающие дополнительное поощрение за достижение конкретных количественных и качественных параметров, заранее известных работнику или коллективу.

Ко второй группе относятся премиальные системы, увязывающие основную заработную плату с какими-то определенными достижениями: вознаграждение по итогам работы предприятия за год, премирование за экономию материальных и топливно-энергетических ресурсов, освоение производственных мощностей, содействие изобретательству и рационализации, за сбор и сдачу отходов производства для их вторичного использования и др.

К третьей группе относятся премиальные системы, увязывающие основную заработную плату с личными деловыми качествами работников, уровнем их профессионального мастерства, отношением к работе.

К ним относятся прежде всего доплаты и надбавки стимулирующего характера: за профессиональное мастерство, совмещение профессий (должностей), расширение зон (норм) обслуживания, за выполнение прежнего или большего объемов работ меньшей численностью. Эти поощрения устанавливаются небольшому кругу работников, которые достигают устойчивого более эффективного использования своего рабочего времени или высоких профессиональных качеств.

К элементам премиальной системы относятся: показатели и условия премирования; размеры премий; круг премируемых работников; периодичность премирования; порядок начисления премий и их распределение между коллективами и отдельными работниками.

Показатели премирования представляют собой конкретные показатели, соответствующие задачам производства в данном подразделении, выполнение которых зависит от результатов работы, как отдельного работника, так и группы работников.

Условия премирования представляют собой требования к премируемым, при невыполнении которых премия не выплачивается или ее размер уменьшается.

Установленные показатели и условия премирования не должны противоречить друг другу, чтобы улучшение одних показателей не повлекло ухудшение других. Кроме того, чтобы не потерялась связь системы премирования с основными задачами и результатами работы, их число рекомендуется устанавливать не более трех.

Показателями премирования рабочих, занятых в основном производстве, могут быть:

- выполнение и перевыполнение производственных заданий, технически обоснованных норм, нормированных заданий;

- рост производительности труда, снижение трудоемкости изделий, освоение новых норм выработки (времени и обслуживания);

- повышение качества продукции и выполняемых работ по сравнению с нормативными и плановыми заданиями;

- соблюдение технологического режима, графиков работы, обеспечение ритмичности производства;

- экономия сырья, материалов, инструментов и других материальных ценностей по сравнению с нормами или планом.

При организации премирования рабочих, занятых обслуживанием основного производства, в качестве показателей премирования могут быть:

- обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции;

- улучшение коэффициента использования оборудования;

- увеличение межремонтного периода эксплуатации и сокращения затрат на обслуживание и ремонт;

- бесперебойное обеспечение рабочих мест инструментом и оснасткой и др.

Показатели премирования руководителей, специалистов и служащих цехов должны быть увязаны с задачами, стоящими перед цехом. Такими показателями могут быть, например, выполнение и перевыполнение плана по производству продукции, производительности, повышение качества продукции, ритмичность производства и др.

Показатели премирования работников функциональных подразделений должны отражать результаты работы этих структур.

Руководящие работники предприятия отвечают за осуществление всей производственно-хозяйственной деятельности предприятия, поэтому для них предусматривается поощрение за каждый из основных показателей хозяйственной деятельности: объем реализованной продукции; полученный размер прибыли, уровень рентабельности и др.

Важным элементом любой системы премирования является размер премии. Он должен быть таким, чтобы создать заинтересованность в улучшении показателей трудовой деятельности. Минимальный размер премии определяется психологическим порогом ощутимости премии и измеряется величиной, равной 8—10% тарифа (оклада). Максимальный размер определяется экономической целесообразностью системы и оптимальным уровнем надтарифной части заработной платы. Оптимальным является уровень 35—40% тарифа (оклада).

Размеры премии устанавливаются дифференцированно по профессиям и группам рабочих в зависимости от значимости и сложности выполняемых ими работ. В преимущественное положение должны быть поставлены рабочие, являющиеся инициаторами пересмотра норм труда, улучшения качества продукции, ускорения освоения новых норм труда.

Современные системы премирования делают акцент на стимулировании высоких конечных коллективных показателей работы. При этом размеры премий устанавливаются за каждый процент (пункт) улучшения показателя по сравнению с нормативным (плановым) уровнем или уровнем, достигнутым в предыдущем периоде.

Премирование работников осуществляется в пределах фонда заработной платы, включаемого в себестоимость продукции (услуг), а также за счет прибыли, остающейся в распоряжении предприятия. Дополнительным источником является сумма экономии материальных и топливно-энергетических ресурсов.

Периодичность начисления премий определяется как периодичностью выплаты основной заработной платы, так и плановым периодом времени, по истечении которого устанавливаются результаты работы исполнителя и структурного подразделения. При этом следует иметь в виду, что оценку выполнения показателей премирования руководителей, специалистов и служащих целесообразно осуществлять нарастающим итогом с начала года. Для рабочих применяется помесячная оценка результатов.

Основанием для установления порядка начисления премий являются данные статистической и бухгалтерской отчетности, а также данные оперативного учета. Размер премий определяется: для рабочих — в процентах к заработной плате по тарифным ставкам (сдельным расценкам) или в абсолютной сумме; для руководителей, специалистов и служащих — в процентах к заработной плате по должностным окладам или в абсолютной сумме. При допущенных производственных упущениях: ухудшении качества выпускаемой продукции (работ), нарушении технологической дисциплины, несоблюдении стандартов и технических условий и др., коллективы и отдельные работники могут быть лишены премии полностью или частично, что оформляется приказом нанимателя или руководителя структурного подразделения.

Перечень видов премий, их размеры, круг премируемых, порядок начисления премий, условия и периодичность их выплаты из фонда заработной платы, а также из прибыли и за счет экономии отражаются в коллективном договоре предприятия.

|

из

5.00

|

Обсуждение в статье: Состав и структура фонда оплаты труда. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы