|

Главная |

Анализ постоянных и переменных затрат

|

из

5.00

|

Затраты на производство представляют собой стоимость всех затрачиваемых материалов и услуг. В зависимости от объема производства все затраты можно поделить на постоянные и переменные.

Постоянные затраты остаются стабильными при изменении объема производства, а переменные (сдельная заработная плата рабочих, сырье, материалы, технологическое топливо, электрическая энергия) изменяются пропорционально объему производства продукции.

Для проведения анализа затрат данные взяты с Оборотно-сальдовой ведомости за 2008г. ЗАО «Петролеум» (таблица 1).

Таблица 1 Характеристика объекта анализа

Уменьшение постоянных затрат явилось на статью материальных затрат, на 15,13% и амортизацию основных средств на 0,26%. В переменных затратах уменьшение пришлось на транспортно-экспедиторские услуги в размере 18,2% и коммерческие затраты на 0,15%. Представим структуру затрат на начало периода на рисунке 1 и на конец периода на рисунке 2.

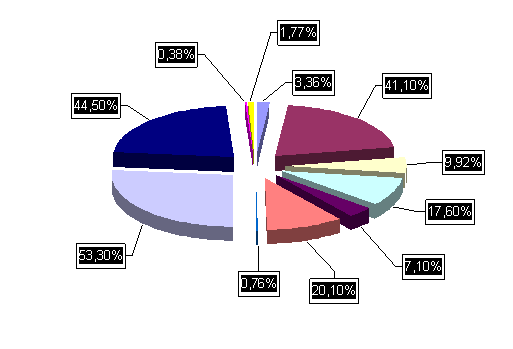

Рисунок 1 Структура затрат на начало отчетного года На изображенных рисунках хорошо видны процентные соотношения затрат. Увеличение произошло по следующим статьям: налоговые отчисления, заработная плата, отчисления на социальное страхование, выплаты за аренду помещения, коммунальные платежи, комиссионные платежи и недостачи.

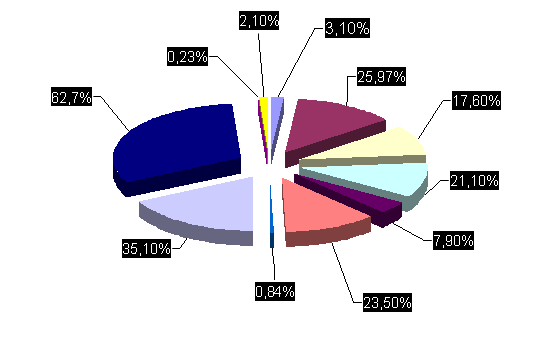

Рисунок 2 Структура на конец отчетного года Из данных расчетов можно сделать вывод, что общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных затрат. Рассчитаем влияние этих факторов (с помощью таблицы 2). Таблица 2 Анализ факторов общих затрат на единицу изделия

Для проведения факторного анализа использовалась мультипликативная модель, а также методика расчета способом абсолютных разниц. Для расчета факторного анализа использовалась формула 1: Zобщ.= Zпост. + Zперем, (1) где Zобщ - общие затраты; Zпост. - затраты постоянные; Zперем. - затраты переменные. В себестоимости планируются и учитываются только переменные затраты. Постоянные затраты списываются за счет доходов отчетного года - маржинального дохода (уменьшают маржу). Маржинальный доход равен разнице между выручкой от продаж и переменными затратами, он предназначен для возмещения постоянных затрат и получения прибыли. Этот метод учета получил название директ-коста. Он широко используется в управлении менеджерами, так как позволяет принять наиболее эффективное решение из альтернативных на основе анализа зависимости между себестоимостью, объемом продаж и прибылью. Наличие такой зависимости используется для определения безубыточного объема продаж и порога рентабельности. Основной категорией маржинального анализа является маржинальный доход. Иногда маржинальный доход называют также суммой покрытия -- это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль. Маржинальный доход (МD) рассчитывается по формуле 2: MD = Zпост. + П, (2) Где П - прибыль; Zпост. - затраты постоянные. Так как прибыль в обороте за весь период составила отрицательное значение преобразуем формулу, где маржинальный доход будет равен затратам постоянным за минусом прибыль. MD = Zпост. - П (3) Проведем расчет маржинального дохода с помощью таблицы 3. Таблица 3 Расчет маржинального дохода на весь объем реализованной продукции, за периоды на начало и на конец года

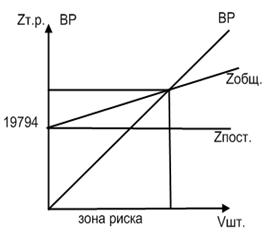

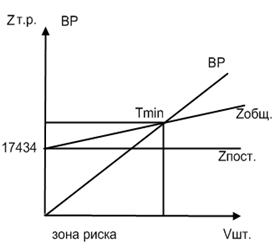

Как видно из таблицы маржинальный доход на конец отчетного периода уменьшился по сравнению с периодом на начало года на 2360 тыс.руб. Вычисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Проводится это на основе анализа модели безубыточности (системы «затраты--объем производства--прибыль»). Точка безубыточности -- это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным. В основном для расчета используется аналитический способ, где точку безубыточности (Tmin) можно рассчитать в рублях и в штучном количестве. Рассчитаем точку безубыточности при помощи формул 3 и 4. Tmin = (ВР * Zпост.) / MD, (3) где ВР - выручка; MD -маржинальный доход. Tminнн.п. = (47000 * 19794) / 8100 = 114854,07 рублей Tminнк.п. = (47000 * 17434) / 5740 = 142752,26рублей Из расчетов видно, точка безубыточности в рублях на начало периода равна 114854,07, а на конец периода 142752,26. Изменение произошло на 27898,1907рублей. Tmin = (g * Zпост.) / MD, (4) где g - объем реализованной продукции. Объем реализованной продукции представлен в оборотно-сальдовой ведомости за 2008год (Приложение А), счет 41 (товары). Tminнн.п = (39600 * 19794) / 8100 = 96770,67 Tminнк.п = (39600 * 17434) / 5740 = 120276,37 Расчет точки безубыточности в штучном количестве показал преувеличение на конец периода на 23505,7 по сравнению с периодом на начало отчетного года. Рассчитанные данные показаны на графике 3 - Точка безубыточности за два периода отчетного года.

График 3 Точка безубыточности за два периода отчетного года На графике показано что общие затраты в организации уменьшились, на начальном периоде они составляют 23695т.р., а на конец периода они составляют 22206т.р.; выручка остается неизменной, она составляет 47000; сама же точка безубыточности поменялась, на начальном периоде она пересекает общие затраты при объеме реализованной продукции равным 96770шт., а на конечном периоде она равна 120276шт., в следствие чего зона риска увеличилась. Риск возникший в сфере реализованной продукции - называется коммерческим риском, повлиять на него могут: экономическая и политическая среда; специфика самой отрасли и др. внутренние причины; ценовая политика или характеристики товара или реализуемой продукции [8]. |

|

из

5.00

|

Обсуждение в статье: Анализ постоянных и переменных затрат |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы