|

Главная |

Учет фактора неопределенности и оценка риска

|

из

5.00

|

На всех стадиях предынвестиционных исследований в той или иной степени присутствует фактор неопределенности. Естественно, степень неопределенности будет уменьшаться по мере уточнения исходной информации, изучения сложившейся ситуации и определения, целей проекта и конкретных способов их достижения. Однако полностью исключить неопределенность при планировании в принципе невозможно. Поэтому общая оценка инвестиционного проекта должна выполняться с учетом возможных изменений внешних и внутренних параметров при его осуществлении.

Оценка риска осуществления инвестиций в меньшей степени, чем другие способы оценки, поддается формализации. Именно поэтому эта стадия подготовки проекта часто является заключительной и носит, как правило, вспомогательный характер.

Одна из форм учета неопределенности – множественность вариантов осуществления проекта (например, "пессимистический", "оптимистический" и "нормальный" сценарии развития событий). Существует также целый ряд специальных методов, позволяющих достаточно объективно оценить состоятельность инвестиционного проекта с точки зрения неопределенности (общие подходы к оценке при этом остаются прежними: анализируется финансовая и экономическая стороны инвестиций). Все подобные методы можно объединить в три группы:

1. вероятностный анализ;

2. расчет критических точек;

3. анализ чувствительности.

Наиболее очевидным способом учета фактора неопределенности является вероятностный анализ (probability analysis). Его суть заключается в том, что для каждого параметра исходных данных строится кривая вероятности значений (обычно, по трем-пяти точкам). Последующий анализ может идти по одному из двух направлений: либо путем определения и использования в расчетах средневзвешенных величин, либо путем построения "дерева вероятностей" и выполнения расчетов по каждому из возможных сочетаний варьируемых величин. Во втором случае появляется возможность построения так называемого "профиля риска" проекта, то есть графика вероятности значений какого-либо из результирующих показателей (чистого дохода, внутренней нормы прибыли и т.п.).

Несомненно, что проведение вероятностного анализа инвестиционного проекта требует выполнения весьма значительного объема вычислений, особенно во втором из двух рассмотренных способов.

Две других группы методов учета фактора неопределенности несколько проще в реализации. Их применение позволяет определить степень устойчивости проекта к вероятному негативному воздействию внешней среды или такого же характера изменению тех или иных пара метров исходных данных. Если проект достаточно устойчив, это серьезно повышает его привлекательность в глазах потенциальных инвесторов. И напротив, проект, имеющий высокие показатели эффективности может (и должен) быть отвергнут, если будет установлена его слишком сильная зависимость от благоприятного стечения обстоятельств.

Методы расчета критических точек проекта обычно представлены расчетом так называемой "точки безубыточности" (break-even point (analysis), BEP – точка достижения равновесия), обычно применяемым по отношению к объемам производства или реализации продукции. Её смысл, как это вытекает из названия, заключается в определении минимально допустимого (критического) уровня производства (продаж), при котором проект остается безубыточным, то есть, не приносит ни прибыли, ни убытка. Чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта и, следовательно, тем ниже будет риск инвестора.

Для использования данного метода должен быть выбран интервал планирования, на котором достигается полное освоение производственных мощностей. Затем, методом итераций, подбирается искомое значение объема производства (обычно в натуральном исчислении) или объема продаж (обычно в денежном исчислении). Проект признается устойчивым, если найденная величина не превышает 75 – 80 % от нормального уровня.

Применяется также и аналитический способ расчета точки безубыточности. Для этого необходимо разделить текущие (производственные) затраты на условно-переменные (связанные с объемом производства) и условно-постоянные (фиксированные), а затем подставить эти значения в следующую формулу:

BEP = FC / (SR - VC),

где BEP - точка безубыточности, FC - условно-постоянные расходы (fixed costs), SR - выручка от реализации (sales revenues), VC - условно-переменные расходы (variable costs).

По-иному значение точки безубыточности трактуется как объем производства, при котором маржинальная прибыль равна условно-постоянным затратам. Несмотря на простоту и высокую интерпретационную ценность, метод расчета точки безубыточности имеет единственный и очень существенный недостаток, заключающийся в использовании только одного "среза" исходных данных для заключения об устойчивости проекта на всем протяжении срока жизни.

Кроме описанных выше "классических" способов расчета точки безубыточности, могут применяться их различные модификации, в которых изменяемыми параметрами будут являться не только объем, но и цена реализации продукции, а критериями - сумма накопленных денежных средств или внутренняя норма прибыли. При их использовании надо стремиться к охвату всего периода функционирования проекта.

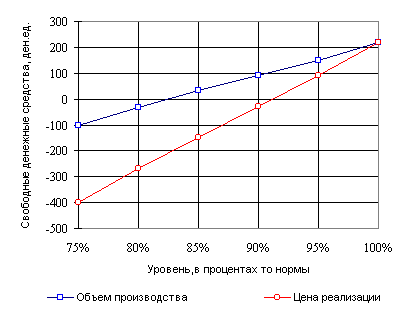

Ниже помещен график (рис. 3.2) с результатом расчета двух критических точек для примера. На графике видно, что рассматриваемый инвестиционный проект будет в состоянии полностью погасить внешнюю задолженность в установленные сроки (четыре интервала планирования) только при условии достижения объемов производства на уровне не ниже 85% от запланированных или при цене реализации не более чем на 8% ниже, чем предполагается в исходном варианте.

Рис. 3.2 - Расчет критических точек

Третья группа методов, учитывающих фактор неопределенности при осуществлении инвестиционного проекта – так называемый "анализ чувствительности" (sensitivity analysis). Общим подходом при проведении этого анализа является отслеживание влияния на самые значимые критерии коммерческой состоятельности проекта (обычно – на внутреннюю норму прибыли) изменения ключевых параметров исходных данных. Границы вариации при этом составляют, как правило, плюс-минус 10 – 15%.

В заключение следует еще раз повторить тезис о необходимости выполнения оценки степени риска во всех случаях, когда есть основания сомневаться в точности подготовленных исходных данных. В первую очередь это должно относиться к проектам, осуществление которых предполагается в условиях общей нестабильности.

3.2 Выбор оптимального варианта инвестиций (оптимизационный подход)

Успешное развитие предприятия в условиях рыночной экономики неразрывно связано с процессом долгосрочного инвестирования.

В системе управления реальными инвестициями выбор оптимального варианта из нескольких инвестиционных проектов представляет собой один из наиболее ответственных этапов. При этом качество управленческих решений инвестиционного характера приобретает все большую актуальность. От того, насколько объективно и всесторонне проведена оценка инвестиционных проектов, зависят сроки возврата вложений капитала, варианты альтернативного его использования, дополнительно генерируемый поток прибыли предприятия в предстоящем периоде.

Часто, принимая практические решения, инвестор руководствуется неформализованными методами выбора альтернативных вариантов вложения капитала, что далеко не всегда приводит к желаемым результатам.

В последние годы в литературе стали появляться публикации (авторы: Дин (Dean) Соломон (Solomon), Хишляйфер (Hishleifer), которые позволяют глубже понять, какими должны быть по-настоящему аргументированные решения в области инвестирования. Однако эти работы не были предназначены для руководителей-практиков, и до сих пор исследования этих ученых не оказали ощутимого влияния на фактические способы, которыми пользуются бизнесмены при выборе оптимального варианта инвестиций.

Таким образом, сложилась ситуация, когда предприятия и другие коммерческие организации не вооружены современной методикой экономического обоснования инвестиций, которая была бы понятна, доступна и учитывала бы международную практику инвестирования.

Целью данной работы является анализ существующих подходов к оценке экономической эффективности инвестиций, выявление их недостатков и разработка на системной основе комплексного многокритериального подхода к выбору оптимального варианта инвестиций.

Анализ показывает, что существующие в бытность плановой экономики СССР методики выбора инвестиций устарели. Современное информационное обеспечение позволяет несколько иначе, т.е. более углубленно и расширенно подойти к данному вопросу. Прежде чем это сделать, необходимо знать недостатки старых методов определения экономической эффективности капиталовложений, чтобы при определении новых подходов для решения этой задачи стараться их избежать. В то же время некоторые критерии, которые успешно зарекомендовали себя в условиях командно-административной экономики, могут быть при модернизации успешно использованы и в рыночных условиях. Система показателей оценки эффективности инвестиций на предприятиях при плановой экономике представлена в таблице 1.

На сегодняшний день в условиях рыночной экономики в отечественной и зарубежной теории и практике известен целый ряд методов оценки эффективности инвестиций. Наибольшее распространение получили следующие методы: период окупаемости, коэффициент эффективности, чистый приведенный доход (NPV), индекс рентабельности и внутренняя норма рентабельности инвестиций. Перечисленные методы наряду с некоторыми положительными моментами имеют ряд существенных недостатков, которые необходимо учитывать в анализе.

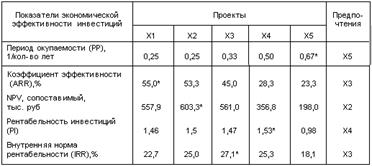

Таким образом, перечисленные методы оценки эффективности инвестиционных проектов обладают определенными недостатками, а существующая методология оценки инвестиций предусматривает выбор наиболее эффективного лишь на основе одного показателя. Это существенно затрудняет выбор оптимального варианта инвестиций, что хорошо видно на примере данных, представленных в таблице 3.1.

Для оценки были отобраны 5 гипотетических инвестиционных проектов. При этом видно, что различные критерии оценки приводят к выбору различных проектов. По периоду окупаемости следует отдать предпочтение проекту Х5, по коэффициенту эффективности - Х1, по NPV - Х2, по рентабельности - Х4, по внутренней норме рентабельности - Х3.

Таблица 3.1 - Расчетные значения показателей оценки инвестиционных проектов

Таким образом, каждый проект оптимален лишь по одному показателю оценки, что создает существенную неопределенность при выборе наиболее удачного варианта капитальных вложений. Такая ситуация является типичной при выборе оптимального варианта инвестиций. Для решения этой проблемы нами предложен метод комплексной многокритериальной оценки экономической эффективности инвестиционных проектов.

При анализе установлено, что среди существующих методов многокритериальной оптимизации (главной компоненты, уступок, условного центра масс, идеальной точки, выделения Паретто-оптимальной области и др.) наиболее удачно с точки зрения контекста решаемой проблемы применить метод идеальной точки.

В общем виде алгоритм сравнительной рейтинговой оценки инвестиционной привлекательности проекта может быть представлен в виде последовательности следующих операций:

1. Исходные данные представляются в виде матрицы (аij) (см. табл. 3.3), где по строкам записаны номера показателей (i = 1,2,3....…n), а по столбцам номера проектов (j = 1,2,3…....m).

2. По каждому показателю находится максимальное значение и заносится в столбец условного эталонного проекта (m+1).

3. Исходные показатели матрицы аij стандартизируются в отношении соответствующего показателя эталонного проекта по формуле (1):

, (1)

, (1)

где - хij стандартизированные показатели экономической эффективности j-го проекта;

аij - исходные показатели экономической эффективности проекта.

4. Для каждого анализируемого проекта значение его рейтинговой оценки (Rj) определяется по формуле (2):

, (2)

, (2)

где К1, К2, ... Кn… - весовые коэффициенты показателей, назначаемые экспертом.

Таким образом, оценка проекта производится по средствам его сравнения по каждому показателю экономической эффективности проектов с условным эталонным проектом, имеющим наилучшие результаты по всем сравниваемым параметрам.

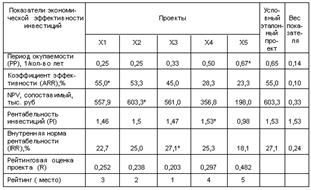

Таблица 3.3 - Результаты выбора оптимального варианта инвестиций

Проведенный анализ существенно уменьшил неопределенность в принятии инвестиционного решения и показал, что наиболее эффективным из предлагаемых проектов капиталовложений является проект Х3. К числу преимуществ предлагаемой методики рейтинговой оценки можно добавить отсутствие ограничений на число единичных показателей экономической эффективности проекта; и то, что инвестор сам определяет значимость каждого из них с помощью весовых коэффициентов. Тем не менее окончательный выбор инвестиционного проекта остается за лицом, принимающим соответствующие решения.

Итак, предлагаемый метод многокритериальной оценки эффективности инвестиций позволяет повысить качество управленческих решений при выборе инвестиционных проектов и может быть использован различными предприятиями на этапе выбора оптимального варианта инвестиционных вложений.

Пример 1. Как увеличить ARR , выбросив деньги!

Для того чтобы проиллюстрировать странные результаты, к которым может привести ARR, предположим, что вы подготовили следующее предложение по инвестированию для вашего руководителя, базируясь на следующей информации:

| Стоимость оборудования | 200000 фунтов |

| Остаточная стоимость оборудования | 40000 фунтов |

| Среднегодовые доходы до амортизации | 48000 фунтов |

| Предположительный срок жизни проекта | 10 лет |

| Ежегодные амортизационные расходы | 16000 фунтов [(200000 – 40000)/10] |

Таким образом, ARR для данного проекта составит:

ARR = (48000 – 16000) / (200000 + 40000) /2 х 100 = 20%

Ваш руководитель, однако, говорит вам, что минимальное ARR для инвестиционным проектов с аналогичными данными составляет 25%. Хотя вы разочарованы, вы обнаруживаете, что надежда все-таки еще есть. Единственно, что вам необходимо сделать, это согласиться выбросить оборудование после окончания его срока работы, а не пытаться его продать. Остаточная стоимость оборудования тогда будет ноль и ежегодная амортизация составит [(200000– 0) / 10 ] = 20000 фунтов в год.

Вы пересматриваете свои расчеты ARR и они становятся следующими:

ARR = (48000 – 20000) / (200000) + 0 / 2 х 100 = 28%

Вы потеряли для организации 40000 фунтов, согласившись выбросить оборудование в конце его срока службы, вместо того, чтобы его продать, но за счет этого вы повысили ARR до приемлемого уровня!

Временной фактор является крайне важным, поскольку люди не рассматривают 100 фунтов, выплаченных сегодня, эквивалентными 100 фунтам, полученным через год.

Пример 2.. Почему вы считаете 100 фунтов, полученные через год, не равными 100 фунтам, которые вы заплатили в данный момент? (в основном имеются три причины). Эти три причины следующие:

· Потерянные депозитные проценты.

· Риск

· Эффекты инфляции.

Теперь мы более детально рассмотрим три причины, которые указаны в примере 2.

Потерянные проценты.

Если вам не дают возможность потратить ваши деньги на протяжении целого годы, вы соответственно не можете положить их на депозитный счет в банк или в паевой фонд. В данном случае в конце года вы могли бы получить назад ваши деньги, но, кроме того, еще и проценты на них. Таким образом, если инвестиционные возможности не предлагают вам аналогичного возврата, у вас появляются альтернативные издержки. Альтернативные издержки возникают тогда, когда одно решение лишает вас возможности получить выгоду от другого решения, например, что вы положите деньги в банк.

Любое решение по инвестированию должно, если оно будет вас делать более богатым, давать вам больший возврат, чем сравнимая с ней другая возможность. Иными словами, если компания Billingsgate Battery может разместить деньги в банке на депозитный счет, в качестве альтернативы на покупку машины, тогда прибыль от инвестирования в машину, должна быть лучше, чем прибыль от инвестирования в банк. Если банк предлагает большую прибыль, тогда организация станет более богатой, если она просто поместит деньги на депозитный счет.

Риск

Покупка машины для производства продукта, который будет продаваться на рынке, очень часто является рискованным мероприятием. Ситуация может развиваться не так, как ожидалось.

|

из

5.00

|

Обсуждение в статье: Учет фактора неопределенности и оценка риска |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы