|

Главная |

Основные темы пособия для практических занятий

|

из

5.00

|

Практикум может использоваться для проведения практических занятий со студентами различных специальностей (таблица II ). В рамках изучения отдельных тем предусмотрено выполнение студентами индивидуальных заданий.

Таблица II – Количество учебных часов по темам курса «Экономика предприятия» для различных специальностей

| Наименование раздела, темы | Количество аудиторных часов, читаемых по специальностям | |||||||||||

| «Управление инновационными проектами промышленных предприятий», «Управление дизайн-проектами на промышленном предприятии» 2 семестра | «Экономика и управление на предприятии»

4 семестра | «Бизнес-администри-рование», «Маркетинг»

1 семестр | ||||||||||

| Лекций | Практических занятий | ВСЕГО | Индивидуальные задания | Лекций | Практических занятий | ВСЕГО | Индивидуальные задания | Лекций | Практических занятий | ВСЕГО | Индивидуальные задания | |

| Раздел II . Производственные ресурсы и эффективность их использования | 26 | 18 | 44 | 36 | 32 | 68 | 15 | 16 | 31 | |||

| Тема 7. Основные средства и их эффективность | 8 | 6 | 14 | ИЗ | 10 | 10 | 20 | ИЗ | 4 | 4 | 8 | ИЗ |

| Тема 8. Нематериальные активы предприятия | 4 | 4 | 4 | 2 | 6 | 2 | 2 | 4 | ||||

| Тема 9. Трудовые ресурсы и их эффективность | 6 | 6 | 12 | ИЗ | 8 | 6 | 14 | ИЗ | 4 | 4 | 8 | ИЗ |

| Тема 10. Материальные ресурсы и эффективность их использования | 4 | 2 | 6 | 6 | 6 | 12 | 2 | 2 | 4 | |||

| Тема 11. Краткосрочные активы предприятия и их эффективность | 4 | 4 | 8 | ИЗ | 8 | 8 | 16 | ИЗ | 3 | 4 | 7 | ИЗ |

Методические указания для практических занятий

Основные средства и их эффективность

Краткое содержание темы

Основные средства: сущность, состав, структура и классификация. Оценка основных средств: натуральная, стоимостная. Виды стоимостной оценки основных средств: первоначальная, восстановительная, остаточная, ликвидационная, среднегодовая. Факторы, определяющие структуру основных средств.

Износ: сущность и виды. Методы оценки физического и морального износа основных средств. Проблемы замедления износа.

Амортизация основных средств: сущность и назначение. Амортизируемая стоимость, норма амортизации, период амортизации. Способы начисления амортизации: линейный, нелинейный и производительный. Метод равномерного (линейного) начисления амортизации: сущность, экономическая оценка. Метод суммы чисел лет: сущность, методы начисления и область применения, экономическая оценка. Метод возрастающей амортизации - обратный метод суммы чисел лет: сущность, экономическая оценка. Метод уменьшаемого остатка: область применения, экономическая оценка. Расчет амортизации для автотранспорта. Влияние амортизационной политики на эффективность обновления основных средств.

Планирование потребности предприятия в основных средствах.

Обобщающие и дифференцированные показатели эффективности использования основных средств. Проблемы повышения эффективности использования основных средств в организации.

Методические указания

Виды стоимости основных средств.

Первоначальная стоимость основных средств (Фперв.) включает фактические затраты на их приобретение или строительство с учетом доставки, монтажа, наладки и других работ по вводу в действие в ценах того года, в котором они были сданы в эксплуатацию.

, руб.

, руб.

где Фсм - стоимость строительно-монтажных работ, руб.;

Фоб - стоимость приобретения оборудования, руб;

Фтр - затраты на транспортировку, руб.;

Фмонт – затраты на монтаж, наладку и ввод в эксплуатацию руб.

Восстановительная стоимость(Фвос) показывает во сколько обошлось бы создание действующих основных средств в современных условиях с учетом применяемых на данный момент цен, морального износа, изменения стоимости строительства. Восстановительная стоимость появляется в результате переоценки основных средств. Переоценка основных средств может быть произведена с помощью экспертного метода, индексного и метода пересчета валютной стоимости.

Остаточная стоимость (Фост) основных средств представляет собой разницу между полной восстановительной стоимостью (Фвос) и начисленными амортизационными отчислениями (∑А), т.е. это денежное выражение стоимости еще не перенесенной на изготовляемую продукцию на определенную дату.

, руб.

, руб.

Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. Если основные средства были модернизированы или прошли капитальный ремонт, это отражается на их остаточной стоимости:

, руб.

, руб.

где Фмод – стоимость модернизации основных средств, руб.;

Фкр - стоимость капитального ремонта основных средств, руб.

Ликвидационная стоимость (Флик) - это сумма денежных средств, которая может быть получена предприятием от реализации оборудования или других элементов основных средств после окончания срока их службы. Как правило для оборудования ликвидационная стоимость равна стоимости металлолома за вычетом затрат на демонтаж и транспортировку его до сдаточного пункта.

Среднегодовая стоимость (Фср.г) основных средств определяется с учетом ввода и выбытия их отдельных элементов на протяжении года.

,руб.

,руб.

где Фновi - стоимость вновь введенных основных средств в i-м месяце данного года, руб.;

Фвыбj - стоимость выбывших основных средств в j-м месяце данного года, руб.;

ti - продолжительность функционирования вновь введенных средств в течение данного года, месяцев;

tj - количество месяцев до конца года от момента списания j-й единицы оборудования, месяцев.

Износ основных средств

Износ основных средств – частичная или полная утрата ими потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных средств. Износ в стоимостном выражении рассчитывается как:

, руб.

, руб.

где И – процент износа (физического или морального), % .

Физический износ может быть рассчитан следующими способами:

· по срокам службы:  , %

, %

гдеТф и Тн - соответственно фактический и нормативный сроки службы, лет;

· по пробегу для автомобилей  , %

, %

где Lф, Lн - соответственно фактический и нормативный пробег автомобиля, тыс.км;

· по выработке  , %,

, %,

где Nф, Nн - соответственно фактическая за определенный период времени и нормативная за весь срок службы оборудования выработка, тыс.штук

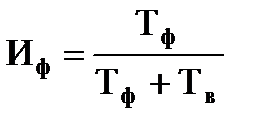

Однако фактический срок службы оборудования может быть больше нормативного. В этом случае физический износ определяется путем обследования или устанавливается предполагаемый срок службы (сколько данное оборудование еще прослужит) - Тв. Тогда физический износ рассчитывается по формуле:

., %

., %

Моральный износ основных средств — снижение стоимости действующих основных средств в результате появления новых их видов, более дешевых и более производительных. Различают две формы морального износа.

Моральный износ первой формы (ИМ1) определяется при переоценке основных средств сопоставлением их полной первоначальной стоимости с восстановительной по формуле

, %

, %

где Фперв – первоначальная стоимость основных средств, руб.;

Фвос – восстановительная стоимость основных средств, руб.

Моральный износ второй формы выражается в потере стоимости средством труда в результате появления новых, более производительных машин, лучших по технико-экономическим параметрам. Моральный износ второй формы (ИМ2) устанавливается сопоставлением технических характеристик старых и новых основных средств по формуле:

,%

,%

где zн и zс – соответственно производительности новой и морально устаревшей машин.

Полный моральный износ - это обесценение машины, когда ее дальнейшая эксплуатация в любых условиях убыточна.

Амортизация основных средств

Амортизация- процесс постепенного перенесения стоимости основных средств по мере износа на себестоимость производимой продукции, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств

Норма амортизации — доля (в процентах) стоимости объекта, подлежащая включению в издержки производства и обращения с установленной периодичностью на протяжении срока полезного использования или нормативного срока службы. Расчет нормы амортизации (На) производится по следующей формуле:

, %

, %

где Фперв - первоначальная стоимость основных средств, руб.;.

Фликв - ликвидационная стоимость, руб.;

Та - период амортизации, который принимается равным сроку полезного использования или равным нормативному сроку службы основных средств, лет.

Способы расчета амортизации

1. Линейный способ заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Норма амортизации при полном списании всей стоимости основных средств за период амортизации рассчитывается по формуле:

, %.

, %.

Годовая сумма амортизации АГ равна, руб.:

, руб.

, руб.

где Фсрг - среднегодовая стоимость основных средств, руб.;

На – норма амортизации для данной группы средств, %.

2. Прямой метод суммы чисел лет предполагает неравномерное ускоренное начисление амортизации. Норма амортизации методом суммы чисел лет рассчитывается по формуле:

, %

, %

где Тусл – условный срок службы (сумма чисел лет), лет;

Тпи –срок полезного использования основных средств, лет;

i – порядковый номер года амортизационного периода.

Сумма чисел лет рассчитывается сложением суммы чисел лет срока полезного использования, например если Тпи = 5 лет, то Тусл= 1 + 2 + 3 + 4 + 5 = 15 лет или по формуле

.

.

Амортизация при прямом методе суммы чисел лет рассчитывается путем умножения амортизируемой стоимости на отношение остатка срока полезного использования к сумме чисел лет.

Годовая амортизация рассчитывается как в предыдущем методе.

3. Обратный метод суммы чисел лет предполагает увеличение амортизационных отчислений с течением времени. Норма амортизации рассчитывается как:

, %

, %

4. Метод уменьшаемого остатка предполагает, что норма амортизации по годам остается неизменной, а стоимость основных средств оценивается по остаточной стоимости. При этом методе годовые амортизационные отчисления рассчитываются по формуле:

, руб.

, руб.

где Фостi – недоамортизированная стоимость на начало отчетного года, руб.;

На – норма амортизации, рассчитанная линейным способом, %.;

kускор – коэффициент ускорения амортизации (принимается в диапазоне от 1 до 2,5)

(i+1) – год амортизационного периода, i=1…Тпи.

, руб.

, руб.

5. Производительный способ начисления амортизации объекта основных средств заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта. Амортизационные отчисления рассчитываются по следующей формуле:

, руб.

, руб.

Норма амортизации рассчитывается исходя из планируемого объема производства за весь срок службы оборудования:

, %

, %

тогда годовые амортизационные отчисления могут быть рассчитаны по формуле:

, руб.

, руб.

где Агодi — сумма амортизационных отчислений в году t, руб.;

Фсрг — среднегодовая стоимость объекта основных средств, руб.;

Ni — прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t, нат.ед.измерения;

t = 1,..., n — годы срока полезного использования объекта.

6. Нормы амортизации для грузовых, легковых машин и автобусов. устанавливается исходя из фактического пробега, учитываемого в тысячах километров. Норма амортизации автомобиля рассчитывается по формуле

, %

, %

где Lнорм - нормативная величина пробега автомобиля, тыс.км.

Тогда амортизационные отчисления составят

, руб.

, руб.

где Lфi – фактическая величина пробега автомобиля за i-й промежуток времени, тыс.км.

Показатели эффективности использования основных средств

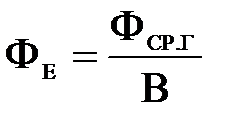

Фондотдача основных средств– выпуск продукции на один рубль, вложенный в основные средства – определяется отношением товарной продукции к среднегодовой стоимости основных средств:

, руб./руб.

, руб./руб.

где В – величина товарной продукции, выпущенной за год, руб.;

Фср.г – среднегодовая стоимость основных производственных средств, руб.

Фондоемкость продукции– величина основных средств в стоимостном выражении, приходящаяся на каждый рубль выпускаемой продукции

, руб./руб.

, руб./руб.

Рентабельность основных средств – величина прибыли, приходящаяся на один рубль основных средств:

, %

, %

где П – чистая прибыль, руб.

Производственное оборудование делят на наличное, установленное, работающее.

Наличное – это оборудование, числящееся на балансе основной деятельности предприятия и внесенное в его инвентарные списки независимо от его состояния и места размещения.

Установленным считается оборудование, размещенное в производственных помещениях, действующее, недействующее, находящееся в резерве и консервации, ожидающее или проходящее капитальный или средний ремонт.

Работающее – оборудование, вырабатывающее продукцию.

Количество единиц оборудования уточняется на определенную дату или исчисляется как среднегодовая величина.

Коэффициент занятости установленного оборудования характеризует эффективность использования наличного оборудования

,

,

где nраб – количество фактически работающего оборудования, штук;

nуст – общее количество единиц установленного оборудования, штук.

Коэффициент сменности работы оборудованияхарактеризует степень интенсификации производства и определяется отношением числа машинно-смен, отработанных оборудованием предприятия, цеха, участка за сутки к числу установленного оборудования.

,

,

где n1, n2, n3 - количество единиц оборудования, проработавших в 1-й, 2-й и 3-й сменах, шт.;

nобщ - общее количество оборудования, которым располагает предприятие, цех, участок, шт.

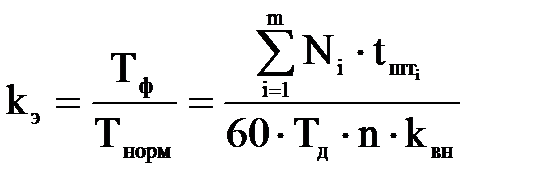

Коэффициент экстенсивного использования оборудования характеризует уровень использования его по времени и определяется в каждой группе однотипного оборудования:

,

,

где Тф - время фактического использования оборудования, час.

Тнорм - нормативный фонд времени работы оборудования в плановом периоде исходя из установленного для предприятия, цеха, участка режима работы, час;

Ni - годовая программа выпуска i-го изделия на данном оборудовании, шт/год;

tштi - норма времени на обработку i-ых изделий , мин/шт.;

1/60 - коэффициент перевода минут в часы;

Tд - действительный фонд времени работы единицы оборудования в плановом периоде исходя из установленного для предприятия, цеха, участка режима работы, час.

n - количество единиц оборудования, шт.;

kвн - коэффициент выполнения норм выработки;

i – номер изделия (i = 1,2,..,m) из номенклатуры обрабатываемых на данном оборудовании изделий.

Коэффициент интенсивного использования оборудования (по мощности)

,

,

где Мф и Муст - фактически используемая и установленная мощность электродвигателей, кВт.

Интегральный коэффициент использования оборудования  .

.

Для анализа процессов движения и воспроизводства основных средств используют следующие показатели:

коэффициент ввода (обновления) основных средств за отчетный период

коэффициент выбытия основных средств

коэффициент выбытия основных средств

коэффициент износа основных средств

коэффициент годности основных средств

коэффициент годности основных средств

где Фвв, Фвыб – соответственно стоимость введенных и выбывших на отчетный период основных средств, руб.;

где Фвв, Фвыб – соответственно стоимость введенных и выбывших на отчетный период основных средств, руб.;

Фкг – полная восстановительная стоимость всех основных средств на конец отчетного периода, руб.;

Фперв, Фост – соответственно первоначальная и остаточная стоимость основных средств, руб.

Вопросы для самоконтроля

1. Состав и классификация основных средств предприятия

2. Виды стоимостей основных средств.

3. Методы оценки и переоценки основных средств предприятия.

4. Виды износа основных средств и расчет величины износа..

5. Понятие амортизации основных средств

6. Методы расчета амортизационных отчислений, их применение, достоинства и недостатки.

6. Показатели оценки эффективности использования основных средств.

7. Пути улучшения использования основных средств.

8. Подумайте, как изменяется и от чего зависит восстановительная и остаточная стоимости основных средств в следующих случаях:

· Легковой автомобиль с пробегом 30 тыс.км.

· Компьтер, стоимостью 1500 долл. и сроком службы 4 года.

· Смартфон, срок службы которого 3 года.

· Квартира площадью 60 кв.м. в жилом доме, к которому недавно было проведено метро.

· Аналогичная квартира в доме, около которого построили рынок.

· Антиквариат.

· Картина художника, ставшего известным.

9. Какой метод расчета износа и списания амортизации можно применить в следующих случаях:

· Набор офисной мебели

· Грузовой автомобиль.

· Кузнечно-прессовое оборудование.

· Компьютер.

· Стиральная машина в частной прачечной.

· Здание цеха.

· Легковой автомобиль.

Задания по теме

Задача 1. Определите структуру основных средств, долю активной и пассивной частей на начало и на конец года.

Расчет целесообразно представить в виде таблицы 1.

Таблица 1 – Определение структуры основных средств

| Группы основных средств | На начало года | Поступило за год, млн. руб. | Выбыло за год, млн. руб. | На конец года | ||

| Стоимость, млн. руб. | Доля,% | Стоимость, млн. руб. | Доля,% | |||

| Здания | 30 | 5 | 4 | |||

| Сооружения | 8 | 2 | 0 | |||

| Машины и оборудование | 48 | 10 | 3 | |||

| Транспортные средства | 6 | 4 | 1 | |||

| Инвентарь производственный и хозяйственный | 5 | 3 | 2 | |||

| Прочие основные средства | 3 | 1 | 0 | |||

| Итого | ||||||

| Активная часть | ||||||

| Пассивная часть | ||||||

Задача 2. Определите первоначальную стоимость основных средств.

Стоимость приобретения оборудования 65,6 тыс. руб.; стоимость строительно-монтажных работ 12,8 тыс.руб.; затраты на транспортировку – 15% от цены оборудования; затраты на монтаж, наладку и ввод в эксплуатацию – 5% от цены оборудования.

Задача 3. Определите восстановительную стоимость объекта недвижимости за 5 лет. Первоначальная стоимость объекта 150 млн.руб. Коэффициенты пересчета стоимости по годам составили: первый год - 1,3; второй год – 1,1; третий год – 1,9; четвертый год – 0,9; пятый год – 1,02.

Задача 4. Используя метод пересчета валютной стоимости, определите восстановительную стоимость основных средств. Стоимость основных средств на момент приобретения (январь) составила 48 тыс.руб. В марте проведена модернизация на стоимость 7,2 тыс.руб. Курс иностранной валюты (условно): На дату приобретения – 3 руб. На дату завершения модернизации – 3,6 руб. На дату переоценки – 15,5 руб.

Определяем стоимость основных средств в иностранной валюте на дату приобретения: 48 тыс.руб./3 руб.= 16 000 у.е.

Стоимость затрат по модернизации в иностранной валюте:

7,2 тыс.руб./3,6руб. = 2 000 у.е.

Общая стоимость в иностранной валюте составит 16 000 + 2 000 = 18 000 у.е.

Определяем восстановительную стоимость основных средств - пересчитываем указанную стоимость в белорусские рубли по курсу Национального банка Республики Беларусь на момент переоценки: 18 000 у.е.×15,5 руб.=279 тыс.руб.

Задача 5. Определите износ в процентах, стоимость износа и остаточную стоимость швейной машины. Восстановительная стоимость швейной машины

1,6 тыс.руб; нормативный срок службы 10 лет; фактический срок службы 3 года.

Задача 6. Определите остаточную стоимость основных средств. Первоначальная стоимость оборудования 800 млн. руб. Нормативный срок службы оборудования 10 лет. Износ начисляется равномерно в течение всего срока службы оборудования. Фактически оборудование проработало 7 лет. Был проведен капитальный ремонт на 3,5 млн. руб. в 4 году и модернизация оборудования на

25 млн. руб. в 6 году.

Задача 7. Определите физический износ в стоимостном выражении. Цена основных средств 200 тыс.руб.; транспортно-монтажные расходы составили 5% от стоимости основных средств; нормативный срок службы 15 лет; фактический срок службы 9 лет.

Задача 8. Определите процент морального износа первого рода для компьютера. Цена компьютера 1,3 тыс.руб.; через 2 года службы стоимость таких же компьютеров стала 0,8 тыс.руб.

Задача 9. Определите уровень морального износа второй формы. Цена копировального аппарата 4,3 тыс.руб.; транспортные затраты составляют 2% от его цены. Часовая производительность копировального аппарата составляет 1000 копий. Через 3 года часовая производительность новых копировальных аппаратов составляет 1500 копий.

Задача 10. Определите среднегодовую стоимость основных средств. Стоимость основных средств на начало года 100 млн.руб. В марте были введены основные средства на сумму 80 млн.руб., в августе введены средства на сумму 24 млн.руб. В июне выведены средства на сумму 36 млн.руб., в декабре выведены основные средства на сумму 60 млн.руб.

Введенные в марте основные средства до конца года работали 9 месяцев, а введенные в августе - 4 месяца. Выведенные в июне средства не работали до конца года 7 месяцев (включая месяц выведения), выведенные в декабре – 1 месяц. Тогда среднегодовая стоимость основных средств составит:

млн.руб.

млн.руб.

Задача 11. Определите восстановительную и остаточную стоимость,величину физического и морального износа основных средств. Первоначальная стоимость основных средств составила 600 млн.руб. Коэффициенты пересчета стоимости по годам составили: первый год – 0,7; второй год – 0,85; третий год – 0,9. Нормативный срок службы основных средств – 8 лет. Нарисуйте графики изменения восстановительной и остаточной стоимостей.

Задача 12. Определите норму амортизации, годовые амортизационные отчисления и остаточную стоимость основных средств. Метод начисления амортизации – линейный. Приобретен объект амортизируемой стоимостью 1500 тыс. руб. со сроком полезного использования в течение 5 лет.

Годовая норма амортизационных отчислений составит

Годовая сумма амортизационных отчислений составит

тыс.руб.

тыс.руб.

Амортизационные отчисления за каждый год и накопления амортизационного фонда линейным методом представлены в таблице 2.

Таблица 2 – Расчет амортизации линейным методом

| Годы | Норма амортизации, % | Стоимость основных средств на начало года, тыс.руб. | Годовые амортизационные отчисления, тыс.руб. | Стоимость основных средств на конец года (остаточная стоимость), тыс.руб. | Сумма накопленной амортизации, тыс.руб. |

| 1 | 20 | 1500 | 300 | 1200 | 300 |

| 2 | 20 | 1200 | 300 | 900 | 600 |

| 3 | 20 | 900 | 300 | 600 | 900 |

| 4 | 20 | 600 | 300 | 300 | 1200 |

| 5 | 20 | 300 | 300 | 0 | 1500 |

Задача 13. По условию задачи 12 рассчитайте амортизационные отчисления прямым методом суммы чисел лет. Срок полезного использования основных средств 5 лет, тогда условный срок определяется как

Тусл=1+2+3+4+5=15 лет.

Условный срок службы объекта может быть определен по формуле:

Амортизационные отчисления за каждый год и сумма накопленной амортизации прямым методом суммы чисел лет представлены в таблице 3.

Таблица 3 – Расчет амортизации прямым методом суммы чисел лет

| Годы | Норма амортизации, % | Стоимость основных средств на начало года, тыс.руб. | Годовые амортизационные отчисления, тыс.руб. | Стоимость основных средств на конец года (остаточная стоимость), тыс.руб. | Сумма накопленной амортизации, тыс.руб. |

| 1 | 5/15 | 1500 | 1500·5/15=500 | 1500-500=1000 | 500 |

| 2 | 4/15 | 1000 | 1500·4/15=400 | 1000-400=600 | 500+400=900 |

| 3 | 3/15 | 600 | 1500·3/15=300 | 600-300=300 | 900+300=1200 |

| 4 | 2/15 | 300 | 1500·2/15=200 | 300-200=100 | 1200+200=1400 |

| 5 | 1/15 | 100 | 1500·1/15=100 | 100-100=0 | 1400+100=1500 |

Задача 14. По условию задачи 12 рассчитайте амортизационные отчисления обратным методом суммы чисел лет. Амортизационные отчисления за каждый год и сумма накопленной амортизации обратным методом суммы чисел лет представлены в таблице 4.

Таблица 4 – Расчет амортизации обратным методом суммы чисел лет

| Годы | Норма амортизации, % | Стоимость основных средств на начало года, тыс.руб. | Годовые амортизационные отчисления, тыс.руб. | Стоимость основных средств на конец года (остаточная стоимость), тыс.руб. | Сумма накопленной амортизации, тыс.руб. |

| 1 | 1/15 | 1500 | 1500·1/15=100 | 1500-100=1400 | 100 |

| 2 | 2/15 | 1400 | 1500·2/15=200 | 1400-200=1200 | 100+200=300 |

| 3 | 3/15 | 1200 | 1500·3/15=300 | 1200-300=900 | 300+300=600 |

| 4 | 4/15 | 900 | 1500·4/15=400 | 900-400=500 | 600+400=1000 |

| 5 | 5/15 | 500 | 1500·5/15=500 | 500-500=0 | 1000+500=1500 |

Задача 15. По условию задачи 12 рассчитайте амортизационные отчисления обратным методом уменьшаемого остатка с коэффициентом ускорения 2. Норма амортизации при этом составит На=20%·2=40%. Амортизационные отчисления за каждый год и сумма накопленной амортизации методом уменьшаемого остатка представлены в таблице 5.

Таблица 5 – Расчет амортизации линейным методом

| Годы | Норма амортизации, % | Стоимость основных средств на начало года, тыс.руб. | Годовые амортизационные отчисления, тыс.руб. | Стоимость основных средств на конец года (остаточная стоимость), тыс.руб. | Сумма накопленной амортизации, тыс.руб. |

| 1 | 40 | 1500 | 1500·0,4=600 | 1500-600=900 | 600 |

| 2 | 40 | 900 | 900·0,4=360 | 900-360=540 | 600+360=960 |

| 3 | 40 | 540 | 540·0,4=216 | 540-216=324,0 | 960+216=1176 |

| 4 | 40 | 324 | 324·0,4=129,6 | 324-129,6=194,4 | 1176+129,6=1305,6 |

| 5 | 40 | 194,4 | 194,4** | 0 | 1500,0 |

Примечание: **в последний год списывается вся оставшаяся стоимость основных средств.

Задача 16.Приобретен автомобиль амортизируемой стоимостью

150 тыс.руб. с предполагаемым пробегом до 400 тыс. км. Пробег в отчетном месяце составил 5 тыс. км.

Норма амортизации автомобиля составит

на тыс.км

на тыс.км

или амортизация на один километр составит

А1= 150 тыс.руб. / 400 тыс. км = 0,375 руб./км

Амортизационные отчисления за отчетный месяц равны

или

Амес = 0,375 руб. · 5 тыс. км. = 1875 руб.

.

Задача 17. Определите остаточную стоимость автомобиля. Восстановительная стоимость автомобиля 200 тыс.руб.; норма амортизации 0,1% на тысячу километров пробега; фактический пробег с начала эксплуатации 300 тыс.км.

Задача 18.Приобретен объект амортизируемой стоимостью 100 тыс. ден.ед. Прогнозируемый в течение срока эксплуатации объекта объем продукции — 25 тыс. штук. Выпущено за отчетный месяц 500 штук.

Амортизация на единицу продукции составит

А1= 100 тыс. ден.ед. / 25 тыс. штук = 4 ден.ед./шт.

Амортизационные отчисления за отчетный месяц

Амес= 4 ден.ед./шт. · 500 штук = 2 тыс. ден.ед.

Задача 19.

Определите величину амортизации, которую необходимо включить в себестоимость одного изделия. Восстановительная стоимость оборудования 540 тыс.руб.; норма амортизации для данного вида основных средств 15%; годовая программа выпуска 1200 шт.

Задача 20. Определите амортизационные отчисления на одну деталь. Первоначальная стоимость станка равна 250 млн.руб.; коэффициент переоценки 0,88; годовая норма амортизации 14%. На данном станке обрабатывается деталь, затраты времени на которую равны 20 минут. Станок отработал за год 3900 часов.

Задача 21. Рассчитайте сколько рублей амортизационных отчислений от оборудования необходимо отнести на изготовление одного изделия А и одного изделия В. Стоимость оборудования составит 320 тыс.руб. Норма амортизации 10%.

Программа выпуска изделий А и В соответственно Nа=200 шт, Nв=500 шт;

Штучное время на обработку одного изделия TШТа=30 мин., TШТв =20 мин.

Годовая сумма амортизации

Так как при изготовлении на одном и том же оборудовании нескольких наименований изделий годовая сумма амортизации оборудования распределяется пропорционально трудоемкости их обработки, то находим общую трудоемкость изготовления изделия А и В.

Тобщ=Nа · ТШТа+Nв · ТШТв=200 штук · 30 мин.+500 штук · 20 мин.=16000 мин.

Сумма амортизационных отчислений, приходящаяся на одно изделие А

Сумма амортизационных отчислений, приходящаяся на одно изделие В