Имитационное моделирование с применением инструмента «Генерация случайных чисел»0.00 из

5.000 оценок

РЕАЛИЗАЦИЯ МЕТОДА МОНТЕ-КАРЛО В EXCEL

Фирма рассматривает инвестиционный проект по производству продукта «А». В процессе анализа экспертами были выявлены три ключевых параметра проекта и определены возможные границы их изменений (табл. 1). Прочие параметры проекта считаются постоянными величинами в течение срока реализации проекта (табл. 2)

Таблица1. Ключевые параметры проекта по производству продукта «А»

Показатели

Сценарий

Худший

Лучший

Вероятный

Объем выпуска Q

150

300

200

Цена за 1 шт.- P

40

55

50

Переменные затраты V

35

25

30

Таблица 2 Неизменные параметры проекта

Показатели

Наиболее вероятное значение

Постоянные затраты - F

500

Амортизация - A

100

Налог на прибыль - T

60%

Норма дисконта - r

10%

Срок проекта - n

5

Начальная инвестиция - I

2000

Пусть все ключевые переменные имеют равномерное распределение вероятностей. В качестве результирующего показателя используется показатель чистого приведенного дохода (net present value, NPV).

Проведение имитационных экспериментов по методу Монте-Карло в Excel можно осуществить двумя способами – с помощью встроенных функций и путем использования инструмента «Анализ данных» - «Генератор случайных чисел».

1. Имитационное моделирование с применением встроенных функций. Применение встроенных функций возможно только когда вероятности реализации всех значений случайной величины считаются одинаковыми.

Таблица 3. Встроенные функции Имитационного моделирования

Функция

Формат функции

Описание

СЛЧИС

RAND

СЛЧИС() – не имеет аргументов

Возвращает равномерно распределенное случайное вещественное число, которое большее или равно 0 и меньше 1. Новое случайное вещественное число возвращается при каждом вычислении листа.

СЛУЧМЕЖДУ

RANDBETWEEN

СЛУЧМЕЖДУ (нижн_граница; верхн_гарница)

Возвращает случайное целое число, находящееся в диапазоне между двумя заданными числами. При каждом вычислении листа возвращается новое случайное целое число.

Чтобы значения случайных чисел не изменялись при каждом пересчете листа, нужно отключить режим автоматических вычислений, выбрав на вкладке «Формулы» - «Параметры вычислений» пункт «Вручную». Тогда пересчет листа будет осуществляться после нажатия клавиши F9.

Если задать с помощью этих формул различные значения для объемов выпуска, цен и затрат, то можно получить генеральную совокупность, содержащую различные значения исходных показателей и полученных результатов. После чего рассчитать соответствующие параметры распределения и провести вероятностный анализ.

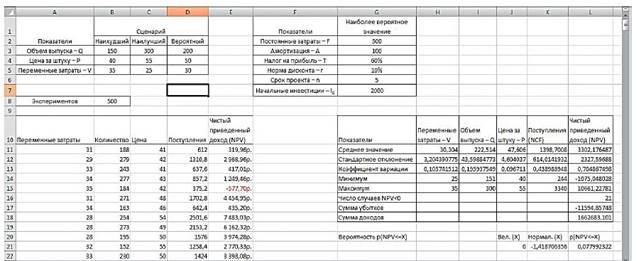

На листе «Формулы» строим генеральную совокупность, задаем исходные значения и вводим формулы. Пример оформления листа приведен на рис.1. Для ряда ячеек задаем имена, чтобы было их удобнее использовать при расчете: вкладка «Формулы», кнопка «Присвоить имя».

В ячейках $A$11:$A$510, $B$11:$B$510 и $C$11:$C$510 генерируют значения для соответствующих переменных с учетом заданных в ячейках С3:С5 диапазонов их изменений с помощью функции СЛУЧМЕЖДУ(нижн_граница; верхн_граница).

Поступления NFC =( Q *( P - V )- F - A )*(1- T )+ A

Чистый приведенный доход NPV =ПС( r ; n ;- NFC )- I

Функция ПС (ставка;кпер;плт;бс;тип) возвращает приведенную (к текущему моменту) стоимость инвестиции.

В правой части листа кроме значений постоянных переменных содержатся также функции, вычисляющие параметры распределения изменяемых (Q, V, P) и результатных (NCF, NPV) переменных и вероятности различных событий. Соответствующие формулы приведены в табл 4.

Рис 1. Лист «Формулы»

Таблица 4. Формулы листа «Формулы»

Показатель

Формула

Среднее значение

=СРЗНАЧ ()

Стандартное отклонение

=СТАНДОТКЛОН()

Коэффициент вариации

= СТАНДОТКЛОН/ СРЗНАЧ

Минимум

=МИН ()

Максимум

=МАКС()

Число случаев NPV<0

=СЧЕТЕСЛИ (ЧДП;«<0»)

Сумма убытков

=СУММЕСЛИ (ЧДП;«<0»)

Сумма доходов

=СУММЕСЛИ (ЧДП;«>0»)

В рассматриваемом примере сделано предположение о независимости и равномерном распределении ключевых переменных Q, V, P. Однако какое распределение при этом будет показатель NPV заранее определить нельзя, но можно попытаться аппроксимировать неизвестное распределение каким-либо известным (нормальным распределением). В прикладном анализе для целей аппроксимации широко применяется частный случай нормального распределения – стандартное нормальное распределение. Математическое ожидание стандартно распределенной случайной величины Е равно 0: M(E) = 0. График этого распределения симметричен относительно оси ординат, и характеризуется всего одним параметром – стандартным отклонением s , равным 1. Приведение случайной переменной E к стандартно распределенной осуществляется с помощью нормализации:

Для вычисления вероятностей по значению нормализованной величины Z используются специальные статистические таблицы. В Excel подобные вычисления осуществляются с помощью статистических функций НОРМАЛИЗАЦИЯ (x;среднее;стандартное_откл) и НОРМСТРАСП(z) (данная функция используется вместо таблицы площадей стандартной нормальной кривой). Эти функции заданы в ячейках K21 и L21. В ячейке L21 отображается вероятность того, что чистый приведенный доход будет меньше некоторого значения X. Сумма всех отрицательных значений NPV в полученной генеральной совокупности (ячейка L17) может быть интерпретирована как чистая стоимость неопределенности для инвестора в случае принятия проекта. Аналогично сумма всех положительных значений NPV (ячейка L18) может трактоваться как чистая стоимость неопределенности для инвестора в случае отклонения проекта.

Имитационное моделирование с применением инструмента «Генерация случайных чисел»

Инструмент «Генерация случайных чисел» применяется для заполнения диапазона случайными числами, извлеченными из одного или нескольких распределений. С помощью этой процедуры можно моделировать объекты, имеющие случайную природу, по известному распределению вероятностей.

Рассмотрим наш пример. Также предположим, что распределение ключевых переменных является нормальным. Создайте копию листа «Формулы», переименуйте его в «Генерация», очистите диапазоны $A$11:$A$510, $B$11:$B$510 и $C$11:$C$510, а также внесите соответствующие изменения согласно рис. 2 и описанию ниже.

Рис. 2 Лист «Генерация»

Отличие составляют лишь формулы для расчета вероятностей (табл. 5), и небольшие дополнения к таблице со сценариями (вероятности, средние и отклонения), которые необходимы для расчета параметров распределений ключевых величин. Обратите внимание на то, что для расчета стандартных отклонений используются формулы-массивы.

Таблица 5. Формулы для расчета вероятностей листа «Генерация»

Таблица 6. Формулы для расчета параметров распределения

Показатели

Среднее

Отклонение

Q

P

V

=СУММПРОИЗВ (значения по сценариям; вероятность сценария)

=КОРЕНЬ (СУММПРОИЗВ((значение по сценарию-среднее)^2;вероятность сценария)

Проведение имитационного эксперимента заключается в следующем: в меню «Анализ данных» выберите пункт «Генерация случайных чисел». В появившемся диалоговом окне выберите тип распределения «Нормальное», число переменных 1, число случайных чисел 500. При заполнении полей окна «Генератор случайных чисел» следует обратить внимание, что параметры «Среднее» и «Стандартное отклонение» можно задать только в виде констант. Использовать адреса ячеек и собственные имена не допустимо! В результате, переменные затраты будут заполнены сгенерированными случайными значениями. Аналогично заполните количества и цены.

Указание аргумента «Случайное рассеивание» равным 1, позволяет при повторных запусках генератора получать те же значения случайных величин, что и при первом.

В качестве вывода: оценивается величина ожидаемого истого приведенного дохода (NPV) и стандартное отклонение. Коэффициент вариации должен быть меньше 1, таким образом, риск данного проекта в целом ниже среднего риска инвестиционного портфеля фирмы. Результаты вероятностного анализа покажут, каков шанс получить отрицательную величину NPV. Также оцениваем общее число отрицательных значений NPV. Можно рассчитать, с какой вероятностью чистый приведенный доход проекта будет больше 0. Также оценивается вероятность попадания NPV в интервал М(NPV)+s и вероятность попадания значения NPV в интервал [М(NPV)-s; М(NPV)].

Рис 1. Лист «Формулы»

Рис 1. Лист «Формулы»