|

Главная |

Модель множественной линейной регрессии

|

из

5.00

|

Реальные процессы - редко двухфакторные, обычно имеют дело с явлениям, зависящими от множества факторов, поэтому большинство эконометрических моделей многофакторные (n влияющих переменных Х (Х1, ..., Хn ), объясняющих результирующий фактор Y или друг друга).

В таком случае имеем дело с множественной регрессией.

Простейшая многофакторная регрессия – линейная, из n линейных уравнений вида:

или, в матричной форме:

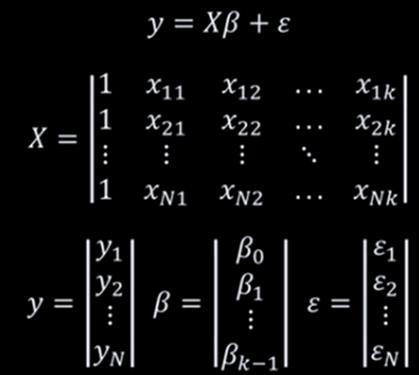

Y=β X+ ε

Здесь Х (матрица переменных  ), число столбцов Х равно числу факторов (влияющих параметров) + добавляется дополнительно первый столбец состоящий из единиц и соответствующий параметру β0. Число строк матрицы Х = числу наблюдений (число элементов выборки)ополнительно первый етов)равно ой Х уравнений регрессии и параметров уравнения регрессииедней . Переменная Y - n-мерный вектор Y=(Y1, ..., Yn ) – зависимая переменная, β = (β 1, β0, ..., β n ) – это (p+1)-мерный вектор,

), число столбцов Х равно числу факторов (влияющих параметров) + добавляется дополнительно первый столбец состоящий из единиц и соответствующий параметру β0. Число строк матрицы Х = числу наблюдений (число элементов выборки)ополнительно первый етов)равно ой Х уравнений регрессии и параметров уравнения регрессииедней . Переменная Y - n-мерный вектор Y=(Y1, ..., Yn ) – зависимая переменная, β = (β 1, β0, ..., β n ) – это (p+1)-мерный вектор,

ε = (ε 1, ..., ε n ) – столбец случайных ошибок.

Чтобы был применим МНК для оценки параметров модели (вектор β), требуется, чтобы выполнялись 5 условий (т.н. положения теоремы Гаусса-Маркова):

1) М(ε i)=0 n - условие минимизации остатков модели

2) σе 2 = const - условие гомоскедастичности остатков М(ε εт) =σ2 En

3) М(ε εт) =σ2 En - условие отсутствия автокорреляции между остатками регрессии

4) Cov( х ij, ε) = 0 - нормальность распределения остатков регрессии

5) rank Х = p+1< n - отсутствие мультиколлинеарности

1) Ошибка (остатки) регрессии для каждого наблюденного значения выборки (Х, У) должна быть максимально близкой к нулю, т.е. ее матожидание – нулевая матрица (1 x n) (вектор из одних нулей)

М(εi)=0n

2) Условие гомоскедастичности для Y между отдельно наблюденными значениями переменной Y (т.е. между любыми yi и yj не должно быть зависимости ) и требование отсутствия зависимости между остатками модели (εi и εj не должно друг от друга зависеть) – если эти условия не выполняются, значит модель выбрана неправильно – а требуется искать модель авторегрессии.

В матричной форме требование выглядит так: М(ε εт) =σ2 En

здесь εт – транспонированный столбец ошибок ε = (ε 1, ..., ε n ) , σ2 - дисперсия остатков модели,

En - единичная матрица размера (n x n)

Матожидание М(ε εт) - матрица (n x n) из элементов вида М(εi*εj) – т.е. из матожиданий произведений остатков модели – должна быть диагональной матрицей, с нулями на всех местах кроме диагонали.

3) Требование «ряд остатков модели ε должен быть набором случайных чисел (нормально распределенный ряд).

4) столбцы матрицы Х должны быть линейно независимы (это значит, что ранг матрицы д.б. rank Х= p+1<n.

Если эти условия выполняются (это проверяется уже после построения модели), то найти параметры модели b=( b1, ..., bn) и оценку погрешности е=( е 1, ..., е n) можно методом наименьших квадратов (МНК) по матричной формуле:

b=(XтX)-1XтY

В случае множественной регрессии доверительный интервал для прогнозов вычисляется по формуле:

,

,

где конкретное значение функции регрессии при определенных значениях переменных Х, k=n-p-1 – число степеней свободы t-распределения, s – стандартная ошибка регрессии, вычисляется по формуле:

где конкретное значение функции регрессии при определенных значениях переменных Х, k=n-p-1 – число степеней свободы t-распределения, s – стандартная ошибка регрессии, вычисляется по формуле:

(в общем случае в матричной форме, где Х – матрица значений переменных Х), где s2 – дисперсия остатков

(в общем случае в матричной форме, где Х – матрица значений переменных Х), где s2 – дисперсия остатков

Когда параметры методом МНК найдены, принято проверить вышеперечисленные условия и значимость модели. Если хотя бы некоторые из них не пройдут проверку – модель нельзя использовать.

А) Проверка значимости модели:

|

из

5.00

|

Обсуждение в статье: Модель множественной линейной регрессии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы