|

Главная |

Организационно-экономическая характеристика

|

из

5.00

|

ООО «ЭксперТ-ТранС»

2.1. Организационная характеристика ООО «ЭксперТ-ТранС»

Предприятие может осуществлять покупку и продажу оборудования, материалов и запасных частей, производить взаимозачетами переуступку долгов и так далее.

Основными направлениями деятельности предприятия является производство продукции (работ, услуг) коммерческая деятельность, а также аренда строительных машин и оборудования с оператором.

Адрес: 143310, Московская обл., г. Наро-Фоминск, ул. Маршала Жукова д. 14 кв. 195.

Финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, то есть пассивов).

Основными факторами, определяющими финансовое состояние, являются во – первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и во – вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность организации, под которой подразумевают ее способность вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и внебюджетные фонды.

Поскольку выполнение финансового плана в основном зависит от результатов производственной и хозяйственной деятельности в целом, то можно сказать, что финансовое положение определяется всей совокупностью хозяйственных факторов.

Система управления производства представляет собой единый механизм, каждое звено которого выполняет предназначенную ему функцию, взаимосвязанную с функциями других звеньев.

Управленческие усилия на предприятии концентрируются в точке календарного соизмерения затрат и результатов производства. Управляющие органы исполняют свои функции на основе заранее заданной точкой характеристики протекания производственного процесса и контроля фактически полученных результатов.

В условиях рыночной экономики основа экономического развития ООО «ЭксперТ-ТранС» - прибыль, важнейший показатель эффективности работы предприятия, источник его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных материальных потребностей учредителей и работников.

В современных условиях показатель, характеризующий финансовый результат деятельности предприятия – балансовая прибыль или убыток. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса.

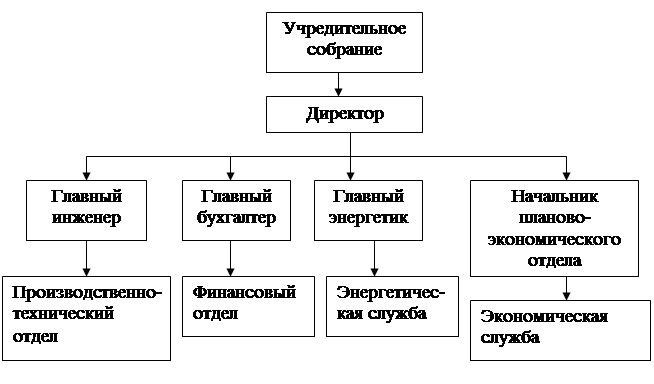

На рисунке 3 представлена структурная схема административно-управленческого персонала ООО «ЭксперТ-ТранС». Функции аппарата управления заключаются в следующем:

Рисунок 3.- Структурная схема административно-управленческого персонала ООО «ЭксперТ-ТранС»

1. Директор - должен организовать производственно хозяйственную деятельность, принимать меры по обеспечению предприятия квалифицированными кадрами, организовывать работу и эффективное взаимодействие производственных единиц, цехов и других структурных подразделений, добиваться эффективности производства и качества продукции, обеспечивать соблюдение активности использования правовых средств для совершенствования правовых средств для совершенствования управления.

2. Главный бухгалтер - должен осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия, контроль за экономным использованием материальных, трудовых и финансовых ресурсов, организовывать учет поступающих денежных средств, товарно-материальных ценностей о основных средств, участвовать в проведении экономического анализа хозяйственно-финансовой деятельности по данным бухгалтерского учета.

3. Главный инженер — должен определять техническую политику, перспективы развития предприятия и пути реализации комплексных программ по всем направлениям совершенствования, обеспечивать постоянное повышение уровня технической подготовки производства, его эффективности и сокращение материальных, финансовых и трудовых затрат на производство продукции.

4. Главный механик - должен организовать разработку планов осмотров, испытаний и профилактических ремонтов оборудования в соответствии с положениями Единой системы планово-предупредительного ремонта, утверждать эти планы и контролировать их выполнение.

5. Главный энергетик - должен руководить планированием работы энергетических цехов, разрабатывать графики ремонта энергетического оборудования и энергосетей, обеспечивать проведение работ по защите подземных сооружений и коммуникаций, организовывать проверку средств связи, сигнализации.

6. Начальник планово-экономического отдела - должен осуществлять руководство работой по экономическому планированию на предприятии, выявлять и использовать резервы производства с целью достижения наибольшей экономической эффективности, организовывать разработку прогрессивных плановых технико-экономических нормативов материальных и трудовых затрат.

Все должностное распределение обязывает меры ответственности по исполнителям, которое по выполнению складывается из должностных инструкций. Тем не менее первоочередную ответственность несет исполнительный орган управления, то есть схематично административно-управленческий персонал ООО «ЭксперТ-ТранС» приемлем на практике.

Внешние и внутренние договора осуществляют специалисты по отделам, однако контроля со стороны юридического отдела не осуществляется. Налоговая среда сосредоточена на главном бухгалтере. Из сложившейся ситуации следует, что правовая и налоговая среда экономического субъекта зависит от правильной организации управления производством и подготовленности специалистов.

2.2. Анализ основных показателей деятельности предприятия

Расчетные показатели основной деятельности ООО «ЭксперТ-ТранС» определили, что реализация от всех видов деятельности увеличена в 2006 г. на 7085 тыс. руб.

Себестоимость товарной продукции увеличилась за все анализируемые периоды на 6917 тыс. руб. в 2006 г., а в 2007г.

Численность персонала предприятия в 2006 году увеличилась на 37 человек, а в 2007 наблюдается также увеличение на 49 человек, по сравнению с 2006 г.

Наблюдается незначительное увеличение фондоотдачи в 2006 году на 0,13 по сравнению с 2005 годом. В 2007 году увеличение составило 0,03 по сравнению с 2006 годом.

Годовой фонд заработной платы в 2006 году составил 5678, что больше чем в 2005 году.

Фондовооруженность в 2006 году составила 32,2, что по сравнению с 2005 уменьшалась на 7,8.

Таблица 2. - Расчет основных показателей ООО «ЭксперТ-ТранС» за 2005-2007 гг.

| Показатели | Период | Абсолютное отклонение | Темп роста % | ||||

| 2005 г. | 2006 г. | 2007 г. | 2006/ 2005 | 2007/ 2006 | 2006/ 2005 | 2007/ 2006 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Реализация товарной продукции, ТНП, тыс. руб. | 9576 | 16661 | 22837 | +7085 | +6176 | 174 | 137,1 |

Продолжение таблицы 2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Себестоимость товарной продукции, тыс. руб. | 9307 | 16224 | 21902 | +6917 | +5678 | 174,3 | 135 |

| Годовой фонд оплаты труда | 3723 | 5678 | 7848 | +1925 | +2170 | 152,5 | 138,2 |

| Среднесписочн. численность, чел. | 138 | 175 | 224 | +37 | +49 | 126,8 | 128 |

| Основная стоимость производственных фондов | 54816 | 56353 | 69317 | +1537 | +12964 | 102,8 | 123 |

| Производительн труда, руб. | 69391 | 95206 | 101951 | +25815 | +6745 | 137,2 | 107,1 |

| Продукция на 1 руб. оплаты труда, руб. | 1,03 | 1,03 | 1,04 | - | -0,01 | ||

| Средняя заработная плата на одного работающего, тыс. руб. | 26,98 | 32,45 | 35,04 | +5,47 | +2,59 | 120,3 | 108,0 |

| Прибыль от реализации товарной продукции | 269 | 437 | 935 | 168 | +498 | 162,5 | 214 |

Расчетные показатели основной деятельности ООО «ЭксперТ-ТранС» определили, что реализация от всех видов деятельности увеличена в 2006 г. на 7085 тыс. руб.

В 2007 г. наметился незначительный спад в сумме 6176 тыс. руб., но тем не менее незначительный спад не отражен на финансовых результатах и спад нового производства разработка новых сфер деятельности.

Себестоимость товарной продукции увеличилась за все анализируемые периоды на 6917 тыс. руб. в 2006 г., а в 2007г. наблюдается незначительное уменьшение затратной части на 1239 тыс. руб. по отношению к 2006 г.

На себестоимость оказало влияние увеличение материальных затрат в 2006 г. 88,9%, однако в 2007 году наметился спад 1454 тыс. руб. Амортизация явилась показателем, характеризующим уменьшение материальных затрат в 2006 г. на 6,3%, в 2007г. увеличение на 33,7%.

Основные производственные средства по их остаточной стоимости увеличились на 1537 тыс. руб. в 2006 году, в 2007 г. на 12964 тыс. руб. или на 23%. На увеличение основных средств повлияло их приобретение.

Оборотные материальные запасы имели тенденцию к возрастанию в 2006 г. на 254 тыс. руб., на которые повлияли приобретенные материальные ресурсы за исследуемые периоды для производственного процесса , в 2007 г. на 5545 тыс. руб.

Показателем, характеризующим выработку на одного работающего, является производительность труда, его увеличение в 2006 г. составило 25815 рублей, в 2007 г. намечено снижение производительности труда на 19070 руб. или на 30,1%, на увеличение повлияли увеличение реализации товарной продукции и среднесписочной численности. Продукция на один рубль оплаты труда в 2007 г. сократилась на 0,7%, в 2006 г. увеличилась на 14%.

На сокращение повлияла выросшая оплата труда с начислениями.

Основным показателем деятельности предприятия в его финансово – хозяйственных вопросах является конечный финансовый результат. Аналитические данные показывают, что в 2006 г. прибыль увеличилась на 168 тыс. руб., в 2007 г. увеличилась на 498 тыс. руб. Влияние на прибыль оказывала реализация товарной продукции, которая в 2007 г. имела тенденцию увеличения на 6176 тыс. руб., а материальные затраты снижены на 3508 тыс. руб.

В процессе изучения влияния организации финансового менеджмента на предприятии необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала.

Внеоборотные активы, или основной капитал – это вложение средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы.

В таблице 3 рассмотрим состав и динамику основного капитала ООО «ЭксперТ-ТранС» за 2005-2007 гг.

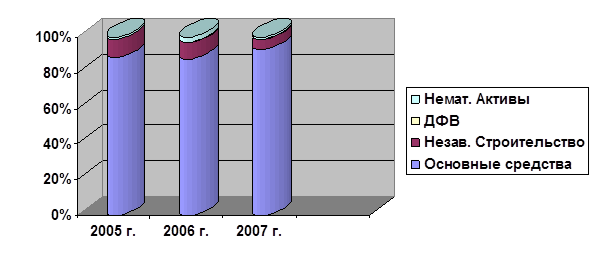

За анализируемый период сумма основного капитала в 2006г. увеличилась на 2425. руб., в 2007г. значительно увеличились и составили 10246 руб. Основную долю составляют основные средства (рис. 2.3), которые не значительно уменьшились в 2006 г. на 1537 тыс. руб., что свидетельствует о движении основных средств. Сумма и доля незавершенного строительства уменьшилась на 1741 тыс. руб., что следует оценить положительно

Таблица 3. - Состав и динамика основного капитала ООО «ЭксперТ-ТранС» за 2005-2007 гг.

| Средства предприятия | 2005 г. | 2006 г. | 2007 г. | Абсолютное отклонение | ||||

| тыс. руб. | доля, % | XXXы сруб. | доля, % | XXXы сруб. | доля % | 2006/ 2005 | 2007/ 2006 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Основные средства | 54816 | 88,6 | 56353 | 87,7 | 69317 | 93,0 | -1537 | -12964 |

| Нематериаль-ные активы | 676 | 1,1 | 1793 | 2,8 | 835 | 1,11 | +1117 | -1793 |

| Долгосрочные финансовые вложения | 17 | 0,02 | 84 | 0,13 | 65 | 0,09 | -67 | -19 |

| Незавершенное строительство | 6333 | 10,28 | 6037 | 9,37 | 4296 | 58 | -296 | -1741 |

| Итого | 61842 | 100 | 64267 | 100 | 74513 | 100 | +2425 | +10246 |

Особенно тщательно необходимо проанализировать изменение состава и динамики оборотных активов как наиболее мобильной части капитала от состояния которых в значительной степени зависит финансовое состояние предприятия.

В таблице 4 показан состав и динамика оборотных активов ООО «ЭксперТ-ТранС» за 2005-2007 гг.

Наибольший удельный вес в оборотных активах занимают запасы. На их долю в 2005 г. приходилось – 74,1%, в 2006 г. – 48,6%, в 2007 г. – 39,4% оборотных активов. Однако в составе запасов уменьшилась готовая продукция в связи с реализацией. Уменьшилась в 2006 г. дебиторская задолженность, что свидетельствует об улучшении финансовой ситуации на предприятии. Доля сырья и материалов в оборотных активах увеличилась в 2006 г. в суммовом выражении на 503 тыс. руб., а в 2007 г. увеличение составило 570 тыс. руб., основанием которого послужило разграничение средств в обороте, часть из которых переведена в основные средства.

Рисунок 4. - Состав основного капитала ООО «ЭксперТ-ТранС» за 2005-2007 гг.

Таблица 4. - Состав и динамика оборотных активов ООО «ЭксперТ-ТранС» за 2005-2007 гг.

| Вид средств | Период, тыс. руб. | Структура средств, % | Отклонение, тыс. руб. | |||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | 2006/ 2005 | 2007/ 2006 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Запасы | 4537 | 4672 | 5081 | 74,1 | 48,6 | 39,4 | +135 | +409 |

| Сырье и материалы | 3212 | 3715 | 4285 | 52,5 | - | - | +503 | +570 |

| Незавершенное производство | 430 | 273 | 165 | 7,0 | - | - | -157 | -108 |

| Готовая продукция | 871 | 657 | 618 | 14,2 | - | - | -214 | -39 |

Расходы будущих периодов Расходы будущих периодов

| 24 | 27 | 13 | 0,4 | - | - | +3 | -14 |

| Продолжение таблицы 4 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Налоги по приобретен. ценностям | 174 | 126 | 455 | 2,8 | - | - | -48 | +329 |

| Дебиторская задолженность | 842 | 737 | 508 | 13,8 | - | - | -105 | -229 |

| Краткосрочные финансовые вложения | 29 | 27 | 540 | 0,5 | - | - | +8923 | +2250 |

| Денежные средства | 540 | 4054 | 6304 | 8,8 | - | - | +8923 | +2250 |

| Итого | 6122 | 9616 | 12888 | 100 | +2425 | +10246 | ||

Увеличение остатков готовой продукции на складах предприятия приводит к длительному замораживанию оборотного капитала, отсутствию денежной наличности, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда. В настоящее время – это одна из основных причин низкой платежеспособности предприятий, их банкротств.

Большое влияние на оборачиваемость капитала, вложенные в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

В процессе анализа нужно изучить динамику, состав, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания или таких по которым истекают сроки исковой давности.

Динамику состава и давности образования дебиторской задолженности рассмотрим в таблице 5.

Таблица 5. - Динамика состава и давности образования дебиторской задолженности ООО «ЭксперТ-ТранС» за 2007 г.

| Вид дебиторской задолженности | Сумма, тыс. руб. | В том числе | ||||

| до 1 мес. | от 1 до 3 мес. | от 3 до 6 мес. | от 6 до 12 мес. | свыше года | ||

| Продолжение таблицы 5 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| За товары и услуги | 250 | - | - | 250 | - | - |

| За готовую продукцию | 239 | - | - | 239 | - | - |

| Прочие дебиторы | 19 | - | - | 19 | - | - |

| Итого | 508 | - | - | 508 | - | - |

| Удельный вес, % | 100 | - | - | 100 | - | - |

Наибольший удельный вес занимает дебиторская задолженность, образовавшаяся от 3 до 6 месяцев – 100%, в основном за готовую продукцию, таким образом, предприятие по допустимым нормам располагает возможность превращение в денежные средства, однако при управлении необходимо сосредоточить внимание на дебиторской задолженности, но за готовую продукцию.

|

из

5.00

|

Обсуждение в статье: Организационно-экономическая характеристика |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы