|

Главная |

Различия инвестиционного климата в регионах России.

|

из

5.00

|

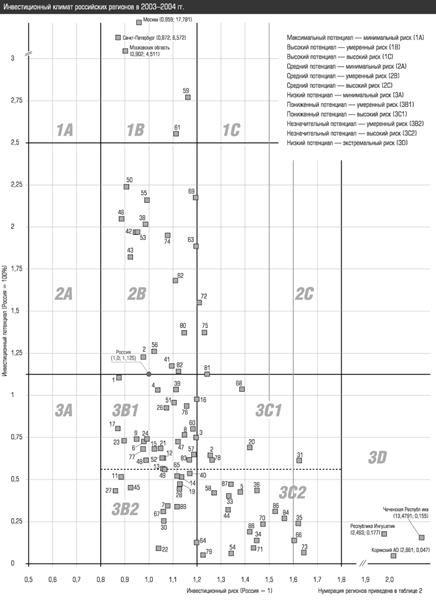

Как уже было сказано, инвестиционный климат региона имеет две составляющих: инвестиционный потенциал и инвестиционный риск. Регионы России сильно дифференцированы по соотношению инвестиционного риска и потенциала. Для того чтобы провести анализ регионов, необходимо ввести обозначения по соотношению «потенциал - риск»:

1А – максимальный потенциал – минимальный риск;

1B – высокий потенциал – умеренный риск;

1С – высокий потенциал – высокий риск;

2А – средний потенциал – минимальный риск;

2B – средний потенциал – умеренный риск;

2С – средний потенциал – высокий риск;

3А – низкий потенциал – минимальный риск;

3B1 – пониженный потенциал – умеренный риск;

3С1 – пониженный потенциал – высокий риск;

3B2 – незначительный потенциал – умеренный риск;

3С2 – незначительный потенциал – высокий риск;

3D – низкий потенциал – экстремальный риск.

Серьезные изменения в политической и социально-экономической ситуации в стране за последний год, а также появление новых факторов риска (оценка политического риска была дополнена с учетом таких фактов политической жизни, как уровень межэтнической напряженности в регионе, судебные иски к главам регионов, отставки и «перетряски» региональных правительств и т. п., криминальный риск впервые был оценен с наибольшей полнотой, включающей интенсивность террористических актов, а в социальном риске впервые было учтено такое уже достаточно распространенное явление жизни небольших городов и поселков, как аварийность теплосетей, а также уровень бедности населения) привели к существенным изменениям в позициях регионов в плане интегрального риска инвестиций.

Рассмотрим распределение регионов России по рейтингу инвестиционного климата более подробно на примере рисунка 1 и таблицы 1 Приложения.

Главной особенностью результатов рейтинга за 2003-2004 гг. является отсутствие регионов с минимальным риском (категории 1А, 2А и 3А в таблице 1 и на рисунке 1). Даже сохранившаяся четверка лидеров – Новгородская, Ярославская, Белгородская области и Санкт-Петербург (см. таблицу 2 Приложения) – увеличили индекс риска и перешли в категории с умеренным риском. Такое случилось впервые за девять лет.

Главной особенностью результатов рейтинга за 2003-2004 гг. является отсутствие регионов с минимальным риском (категории 1А, 2А и 3А в таблице 1 и на рисунке 1). Даже сохранившаяся четверка лидеров – Новгородская, Ярославская, Белгородская области и Санкт-Петербург (см. таблицу 2 Приложения) – увеличили индекс риска и перешли в категории с умеренным риском. Такое случилось впервые за девять лет.

Сократился и поменялся состав группы 2С – «средний потенциал – высокий риск». Из нее в лучшую категорию 2В переместились Красноярский край, Республика Саха (Якутия), Челябинская область и Ямало-Ненецкий автономный округ, а вошли в нее, увеличив индекс риска, Новосибирская и Иркутская области. Из позитивных результатов следует отметить существенный рывок Таймырского автономного округа из зоны экстремального риска, переход Амурской области и Чукотского автономного округа из групп с высоким риском в группы с риском умеренным. Ханты-мансийский автономный округ снизил риск до уровня умеренного и «очистил» категорию 1С. Замыкающая по значению интегрального риска тройка в составе Чеченской, Ингушской республик и Корякского автономного округа осталась без изменений.

Сократился и поменялся состав группы 2С – «средний потенциал – высокий риск». Из нее в лучшую категорию 2В переместились Красноярский край, Республика Саха (Якутия), Челябинская область и Ямало-Ненецкий автономный округ, а вошли в нее, увеличив индекс риска, Новосибирская и Иркутская области. Из позитивных результатов следует отметить существенный рывок Таймырского автономного округа из зоны экстремального риска, переход Амурской области и Чукотского автономного округа из групп с высоким риском в группы с риском умеренным. Ханты-мансийский автономный округ снизил риск до уровня умеренного и «очистил» категорию 1С. Замыкающая по значению интегрального риска тройка в составе Чеченской, Ингушской республик и Корякского автономного округа осталась без изменений.

Впервые покинула десятку лидеров по инвестиционному риску Москва. Несмотря на минимальные экономический, финансовый и социальный риски, ряд обстоятельств, как-то: сохранение сложных законодательных условий инвестирования, ухудшение экологической и – особенно – криминальной ситуации в городе – не позволил столице удержаться в группе лидеров. Если в прошлом году она вышла из категории «А» регионов с минимальным риском и переместилась со второго на шестое место, то в нынешнем рейтинге она заняла только 15-е место. Несмотря на сохранение прежней притягательности, инвестиционная деятельность в столице становится все более сложной. Тем не менее, благодаря своему высокому – и растущему – инвестиционному потенциалу, а также разнообразным возможностям и близости к федеральной власти Москва продолжает оставаться самой заманчивой для инвесторов.

На протяжении всех девяти рейтингов в десятку регионов с минимальным риском неизменно входили лишь Татарстан и Белгородская область (см. таблицу 3 Приложения). Впрочем, остальные регионы, вошедшие в первую десятку наиболее безопасных для инвесторов, также не являются здесь новичками. Реже всех (по три раза) в десятке лучших оказывались Башкортостан, Вологодская и Орловская области. Для последней занятое в этом году пятое место является лучшим результатом за все годы рейтингования.

Продуманная социально-экономическая политика и эффективная работа с инвесторами, приходящими в регион, позволили лидерам – Новгородской, Ярославской, Белгородской, Орловской областям и Санкт-Петербургу – создать на своей территории устойчиво благоприятный инвестиционный климат. На лидерство этих регионов не смогли оказать существенного негативного влияния даже такие факторы, как изменение межбюджетных отношений, приостановление режима свободных экономических зон, усложнение внутриполитической ситуации и – в большинстве случаев – ограниченность инвестиционного потенциала. Многолетние усилия региональных властей привели к созданию в этих субъектах федерации самоподдерживающегося механизма воспроизводства низких инвестиционных рисков.

Так, вторая – 2003 года – волна инвестирования в Новгородскую область не в последнюю очередь связана с давно налаженной системой взаимодействия власти с инвесторами и предпринимателями. Все проекты законодательных актов, касающихся условий ведения бизнеса, согласуются с сообществом предпринимателей и не принимаются без их одобрения.

В Ярославской области еще в 2001 году был принят закон о стимулировании экономического развития, согласно которому разработан порядок предоставления субвенций на оказание финансовой поддержки инвесторам в целях развития производства. В результате стимулирования инвестиционной деятельности в 2002-2003 годах и за первую половину 2004 года налоговая база только в трех муниципальных округах области выросла на две трети, а общие доходы консолидированного бюджета области за это время увеличились более чем на 3 млрд. рублей.

Места, занимаемые регионами по рангу интегрального инвестиционного риска, изменились в 2003 году значительно больше, чем в прошлом. Если в 2002 году средний темп продвижения региона по шкале инвестиционного риска составлял 5,9 места, то в 2003 году – уже 10,8 места. По потенциалу эти же значения составили 1,8 и 1,2 места соответственно. Наибольшее продвижение по рангу потенциала вверх составило четыре места (Томская, Сахалинская область и Чукотский автономный округ), а вниз – шесть мест (Брянская область). По рангу интегрального инвестиционного риска Ямало-Ненецкий автономный округ продвинулся в этом году сразу на 44 места вверх, а ряд областей, напротив, заметно опустились – Владимирская область на 43 места, Астраханская – на 37 мест, Ивановская – на 33 места. Столь значительный рост инвестиционного риска в трех последних регионах объясняется негативными изменениями в законодательном, экономическом, финансовом и – особенно – в социальном рисках. Так, все три региона принадлежат к лидерам по числу аварий на источниках теплоснабжения, паровых и тепловых сетях. Граждане с доходами ниже прожиточного минимума в Ивановской области составили в 2003 году 60% населения, а во Владимирской – 46% против 22,5% в среднем по стране. В результате Ивановская область по уровню социального риска переместилась с 31-го на 87-е место, Владимирская – с 23-го на 83-е, а Астраханская область – с 42-го на 79-е.

Благоприятный инвестиционный климат – не самоцель. Его необходимо оценивать по результату – объемам привлеченных инвестиций. Успехи у региональных властей здесь разные. В расчете на одного государственного и муниципального служащего в аппарате управления больше всего инвестиций за последние пять лет было вложено, естественно, в сырьевые регионы: Ямало-Ненецкий, Ненецкий и Ханты-мансийский автономные округа, Сахалинскую область и Республику Коми. Кроме двух столиц, обладающих существенными инвестиционными соблазнами, в десятку лучших вошли два околостоличных региона (Московская и Ленинградская области), а также Краснодарский край.

По объему прямых иностранных инвестиций на одного чиновника лишь десять регионов имеют уровень выше среднероссийского. А поскольку иностранцев не особенно подпускают к российским недрам (за исключением Сахалина), то в этой десятке преимущественно представлены регионы, чье руководство лучше умеет работать с зарубежным инвестором. Помимо названных выше Краснодарского края, столичных регионов и их окружения иностранцы начинают продвигаться от центров на периферию – особым вниманием пользуются дружественные иностранным инвесторам Новгородская и Калужская области.

|

из

5.00

|

Обсуждение в статье: Различия инвестиционного климата в регионах России. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы