|

Главная |

Экономическая эффективность функционирования предприятия

|

из

5.00

|

Сущность экономического эффекта и экономической эффективности

Как известно, слово «эффект» происходит от латинского «effectus», что означает исполнение, действие. В экономической литературе под этим термином понимают результат какого-либо процесса, действия. Таким результатом может быть *объем произведенной продукции, *объем реализованной продукции, *величина прибыли, т.е. все, что получено в результате труда.

Но как бы ни был важен результат, т.е. эффект он не дает полной характеристики деятельности предприятия (ведь можно получить прибыль используя заемные средства, или получение прибыли сегодня не гарантирует от банкротства завтра). Сам по себе экономический эффект ничего не говорит об уровне использования ресурсов предприятия. Прибыль не показывает, какой ценой она была достигнутая, какая величина средств была вложена в предприятия для получения такой величины прибыли.

Для правильной оценки уровня эффективности нужно сопоставить величину полученного результата (эффекта) с затратами или ресурсами. Экономическая эффективность это относительный показатель соизмеряющий полученный эффект с затратами или ресурсами, использованными для получения этого эффекта.

| Эффект абсолютный показатель *прибыль *выручка от продаж *объем производства *объем реализации | Эффективность относительный показатель соотношение эффекта с ресурсами, затраченными на получение данной величины эффекта |

Количественная оценка эффективности производства наиболее разработана именно в отечественной литературе.

Вся дискуссия по поводу оценки уровня экономической эффективности производства разворачивается вокруг двух вопросов:

1. что принять в качестве экономического результата (эффекта)

2. с какими именно затратами его сопоставить

Из многочисленных предложений, связанных с оценкой уровня эффективности производства, можно выделить три принципиально отличных подхода:

Первый – ресурсный, когда экономический результат (эффект) соотносят со стоимостью введенных факторов производства.

Второй – затратный, когда экономический результат (эффект) соотносят с текущими производственными затратами.

Третий – ресурсно-затратный, когда экономический результат соотносят со стоимостью производственных ресурсов и текущими производственными затратами.

Проблема количественной оценки экономической эффективности производства обсуждается в экономической литературе давно.

Безусловно, самым лучшим и идеальным решением проблемы оценки экономической эффективности было бы наличие одного интегрального показателя, значение которого однозначно характеризовало бы со всех сторон деятельность анализируемого предприятия. Но, по крайней мере, на сегодняшний день такого показателя нет, и для комплексной оценки эффективности функционирования предприятия необходимо пользоваться целой системой отдельных показателей.

При оценки экономической эффективность различают:

понятий эффект и эффективности

и понятий эффективность производства и эффективность предприятия.

Эффективность функционирования предприятия – понятие более широкое, чем эффективность производства, хотя при этом эффективность производства является одним из важнейших составляющих эффективности функционирования хозяйствующего субъекта.

| |||||

| |||||

| |||||

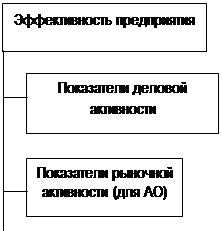

Показатели деловой активности – отражают эффективность использования денежных средств, вложенные в те или иные ресурсы предприятия. Здесь можно выделить следующие показатели:

- оборачиваемость собственного капитала, равная отношению выручки от реализации и средней величины собственного капитала;

- оборачиваемость основного капитала, равная отношению выручки от реализации к общей величине вложений в его активы.

Показателей рыночной активности, характеризующих доходность, ценность, рентабельность акции, что позволяет в целом оценить дивидендную политику предприятия.

Доход на акцию = Чистая прибыль – дивиденды по прив. акциям

Общее число акций

Рентабельность акции = Дивиденд на одну акцию

Рыночная цена акции

В РФ для оценки эффективности используются средние величины. Действительно, в отечественной практике анализа и учета используются средние затраты ресурса на единицу результата. Мировая практика оценки эффективности ресурсов имеет отличительные особенности. Она основана на таких понятиях как предельный физический продукт и предельная доходность ресурса. Не останавливаясь на деталях, рассмотрим принципиальную особенность этого дохода.

Предельный физический продукт определяется как увеличение продукции в результате увеличения применения какого-либо одного ресурса, в то время как количество всех прочих ресурсов остается неизменным.

При этом действует «закон убывающей доходности», смысл которого заключается в том, что если количество какого-нибудь ресурса возрастает, тогда, как количество остальных ресурсов остается неизменным, то, может быть, достигнут такой уровень, при котором предельный физический объем продукта будет падать. То есть речь идет о пределе, за которым дополнительное использование ресурса не может повлечь за собой увеличения выпуска без увеличения выпуска количества других применяемых ресурсов. (Действительно, если переменным ресурсом является труд, то использование более 20 человек рабочих, не может привести к увеличению выпуска продукции, до тех пор, пока количество станков тоже не возрастет.)

Закон убывающей доходности:

Закон устанавливает соотношение, между затратами ресурсов и выпуском продукции. При этом рассматривается, прежде всего, каким образом увеличение одного из ресурса влияет на производство выпуска продукции при прочих неизменных факторах. Т.е решается задача: на производства товара затрачиваются факторы производства (рабочая сила, капитал, знания) в количестве Ф1,Ф2, Ф3. Каковы будут приращения выпуска продукта за счет изменения Ф1, если Ф2 и Ф3 остаются неизменными..

При увеличении одного из ресурсов выпуск продукции растет не пропорционально увеличению этого ресурса, а более низкими темпами, т.е. имеет место убывания выпуска. Причина эффекта убывающей отдачи в следующем. Все ресурсы работают в комплексе, поэтому надо соблюдать определенное соотношение между ними. Увеличение одного фактор, при фиксированных других порождает диспропорцию. Количество работников не соответствует количеству оборудования, количество оборудования – производственным мощностям. В этих условиях величина одного вида ресурса не вызывает адекватного увеличения результата, дохода. Отдача ресурса уменьшается

Изменение дохода, полученного в результате продажи дополнительной продукции, произведенной в результате потребления одной дополнительной единицы ресурса, называется предельной доходностью этого ресурса. Использование понятия предельной доходности ресурса связана с проблемой максимизации прибыли, чтобы максимизировать прибыль, предприятие должно использовать достаточное количество каждого ресурса.

|

из

5.00

|

Обсуждение в статье: Экономическая эффективность функционирования предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы