|

Главная |

Классификация предприятий по организационно-правовым формам

|

из

5.00

|

Тема 1: Предприятие в системе национальной экономики

Предприятие как объект и субъект предпринимательской деятельности

Нормативно-правовые акты, регламентирующие деятельность предприятия.

Классификация предприятий по организационно-правовым формам

Ый вопрос

Предприятие – это самостоятельный хозяйствующий субъект, производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие это юридическое лицо, которое характеризуется определенными признаками:

1. Наличие обособленного имущества. Организация может быть либо собственником своего имущества, либо наделяться правом хозяйственного ведения или оперативного управления.

Права хоз.вед. и опер. управ. относятся только к госпредприятиям. Здесь собственником имущества является государство. Именно собственник имущество принимает решения о создании, реорганизации, ликвидации предприятия, определяет предмет, цель деятельности, назначает директора, осуществляет контроль за деятельностью имеет право на получение прибыли.

Разница межу хоз.вед. и опер.управ. состоит в мере ответственности. При хоз.ведение недвижимое имущество принадлежит государству, а оборотные активы принадлежат предприятию, этими активами предприятие в лице трудового коллектива распоряжается самостоятельно в рамках законодательства и устава. При оперативном управлениивсе имущество принадлежит государству. Здесь собственник имущества может во внесудебном порядке изъять излишнее, неиспользуемое или используемое не по назначению имущество.

2. Составление самостоятельного баланса или сметы (для некоммерческой организации), где отражается все принадлежащее предприятию имущество и источники его формирования. Баланс представляет собой сводную таблицу, где отражено все имущество предприятия (АКТИВЫ: внеоборотные и оборотные) и источники его формирования (ПАССИВЫ: соб. средства и заемные, долгосрочные и краткосрочные).

3. Способность отвечать по обязательствам своим имуществом. Предприятие начинает действовать момента своей гос. регистрации и отвечает по всем долгам и обязательствам, которые возникаю в процессе деятельности предприятия.

4. Возможность предъявлять иски и выступать в качестве ответчика в арбитражном суде.

5. Способность выступать в имущественном обороте от своего имени. Т.е. предприятие вправе от своего имени заключать договора, сделки с поставщиками, потребителями, наемными рабочими.

Ой вопрос

Основным документом, регламентирующим деятельность предприятия, является ГК РФ (1 часть принята государственной Думой 21 октября 1994г., 2 часть – 22 декабря 1995г.).

Этот документ является основополагающим и характеризует все виды деятельности, разрешенные на территории РФ. Он содержит все основные положения об организационно-правовых формах предприятия. Здесь даны характеристики основных форм (товариществ, акционерных обществах, и пр.), рассмотрены объекты гражданских прав, сделки, представительства, право собственности, хозяйственного ведения, оперативного управления, общие положения об обязательствах, договорах, аренде, ренте, кредите и др.

Помимо ГК существуют законы, которые непосредственно характеризуют каждую организационно-правовую форму, например, закон "Об акционерных обществах", Закон "О товариществах" и т.д.

Поскольку одним из основных обязательств предприятий являются регулярные выплаты в виде налогов, платежей и отчислений в бюджеты всех уровней, то данные обязательства регламентируются Налоговым кодексом, устанавливающим время, порядок исчисления и размеры уплаты налогов и сборов.

Важное место в осуществлении предпринимательской деятельности занимает Закон "О лицензировании отдельных видов деятельности" (от 8 августа 2001г. ФЗ- №128). Настоящий ФЗ регулирует отношения, возникающие в связи с осуществлением лицензирования отдельных видов деятельности.

К лицензируемым видам деятельности относятся виды деятельности, осуществление которых может повлечь за собой нанесение ущерба правам, законным интересам, здоровью граждан, обороне и безопасности государства, культурному наследию народов Российской Федерации и регулирование которых не может осуществляться иными методами, кроме как лицензированием.

Срок действия лицензии не может быть менее чем пять лет

В соответствии с законом лицензированию подлежат 103 вида деятельности. ( в частности, все, что связано с авиацией (производство, ремонт, испытания), криптографией (шифровальная техника); вооружением (в т.ч. торговля); пиротехникой; картографией; фармакологией; медициной; перевозками всеми видами транспорта; сыск, охрана и т.д)

1) разработка, производство, ремонт испытание авиационной техники;

2) деятельность по распространению техническому обслуживанию шифровальных (криптографических) средств;

3) разработка, производство ремонт утилизация торговля вооружения и военной техники и всех видов боеприпасов;

4) выполнение работ и оказание услуг по хранению, перевозкам и уничтожению химического оружия;

5) производство хранение применение взрывчатых материалов промышленного назначения;

6) космическая деятельность;

7) медицинская деятельность;

8) деятельность инвестиционных фондов

9) туроператорская турагентская деятельность

10)строительство зданий и сооружений

11) аудиторство

(С 1 января 2007 года прекращается лицензирование следующих указанных в пункте 1 статьи 17 настоящего Федерального закона видов деятельности:

туроператорская деятельность;

турагентская деятельность;

проектирование зданий и сооружений, за исключением сооружений сезонного или вспомогательного назначения;

строительство зданий и сооружений, за исключением сооружений сезонного или вспомогательного назначения;

инженерные изыскания.

Предполагается, что строительство будет регламентироваться тех. регламентами)

В сфере предпринимательства одним из наиболее значимых является Закон «Об информации, информатизации и защите информации» последняя редакция 10.01.2003. Настоящий Федеральный Закон регулирует отношения, возникающие при:

формировании и использовании информационных ресурсов на основании создания, сбора, обработки, накопления, хранения, поиска, распространения и предоставления потребителю документированной информации;

создание и использование информационных технологий и средств их обеспечения;

защите информации, прав субъектов, участвующих в информационных процессах и информатизации.

Одним из факторов, влияющих на развитие рынка, является конкуренция. Государство регулирует соблюдение конкурентной борьбы Законом «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22 марта 1991 г. с изменениями и дополнениями….последние 02.02.2006

Закон РФ от 22 марта 1991 г. «О конкуренции и ограничении монополистической деятельности на товарных рынках» является первым российским антимонопольным законом.

Закон «О конкуренции …» по своим целям наиболее близок к европейской модели антимонопольного законодательства и базируется на принципе «контроль за злоупотреблениями рыночной властью» (ст. 5, 17, 18 Закона «О конкуренции …»). В то же время в нем есть черты американской системы антитрестовского законодательства, построенной на основе принципа «запрещения монополий» (п. 1 ст. 6 Закона «О конкуренции…»).

Отношения, связанные с монополистической деятельностью и недобросовестной конкуренцией на рынках ценных бумаги финансовых услуг, за исключением случаев, когда складывающиеся на этих рынках отношения оказывают влияние на конкуренцию на товарных рынках, регулируются иными законодательными актами РФ.

Антимонопольные органы осуществляют антимонопольный контроль предполагающий: контроль за созданием, реорганизацией, ликвидацией коммерческих и некоммерческих организаций

при этом слияние и присоединение коммерческих организаций, суммарная балансовая стоимость активов которых по последнему балансу превышает 30 миллионов установленных федеральным законом МРОТ, осуществляются с предварительного согласия антимонопольного органа. При этом если деятельность объединенной организации препятствует развитию конкуренции, антимонопольный комитет в праве отказать в разрешении на слияние.

о создании коммерческих организаций, если суммарная стоимость активов учредителей (участников) по последнему балансу превышает 2 миллиона установленных федеральным законом МРОТ,

В соответствии с законом антимонопольный орган вправе принудительно разделить коммерческие и некоммерческие организации, осуществляющие предпринимательскую деятельность.

Ий вопрос.

Предприятие начинает функционировать с момента государственной регистрации в конкретной организационно-правовой форме. Организационно-правовые формы определены в соответствии с гражданским кодексом РФ. Юридические лица делятся на две категории: коммерческие и некоммерческие организации.

Юридические лица, преследующие извлечение прибыли в качестве основной цели деятельности, являются коммерческими. Коммерческие организации могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Некоммерческие организации, не ставят своей целью извлечение прибыли и не распределяют полученную прибыль между участниками. Они могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций, благотворительных или иных фондов, объединений юридических лиц (ассоциаций, союзов). Некоммерческие организации могут осуществлять предпринимательскую деятельность, но только лишь когда они служат достижению целей, ради которых они созданы.

Все предприятия в зависимости от масштабов их деятельности подразделяются на крупные, средние и малые. Из всей совокупности предприятий выделяют те из них, которые в конкретной среде без государственной поддержки «выжит» не могут. Это малые предприятия, отличающиеся небольшими количественными параметрами.

Так, в России к малым предприятиям относят предприятия с численностью: до 100 человек – в промышленности и строительстве, до 60 человек – в науке; до 50 человек – в других отраслях производства; до 30 человек – в непроизводственной сфере (в том числе 15 человек в розничной торговле).

Классификация предприятий по организационно-правовым формам

Организационно – правовые формы предприятий – это юридически закреплённый механизм формирования уставного капитала, взноса учредителей и характер ответственности учредителей по обязательствам предприятия. ОПФ определяет характер отношений между собственника предприятия, между предприятием и др. хоз.субъектами, между предприятием и гос.органами.

В соответствии с Гражданским кодексом РФ к основным организационно-правовым формам предприятий относятся:

Ø хозяйственные товарищества;

Ø хозяйственные общества;

Ø производственные кооперативы;

Ø унитарные предприятия.

Хозяйственными товариществами признаются коммерческие организации уставной капитал которого разделен на доли (вклады) учредителей.

Хозяйственные товарищества создаются в форме полного товарищества и товарищества на вере (коммандитного товарищества).

Полным признаются товарищества, участники которого (полные товарищи) в соответствии с заключенным учредительным договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам всем своим имуществом.

Такая форма ответственности означает, что в тех случаях, когда имущества товарищества не хватает для выполнения всех обязательств перед кредиторами, остаток долга покрывается всеми полными товарищами из своих личных средств в размере пропорциональном вкладу в УК.

Поэтому, в соответствии с ГК РФ, лицо может быть участником лишь одного полного товарищества. Для создания полного товарищества требуется не менее двух полных товарищей. Прибыль так же распределяется пропорционально вкладам.

Второй вид товарищества – товарищество на вере или коммандитное товарищество. Товарищество на вере, подобно полному товариществу, представляет собой объединение нескольких граждан. Принципиальное отличие от полного товарищества состоит в том, что только часть его членов, именуемых действительными членами (комплементариями), несут полную ответственность по обязательствам товарищества всем своим имуществом. Другая часть в виде членов-вкладчиков (коммандитистов) несет ограниченную ответственность и отвечает только своими учредительными вкладами. Отсюда еще одно, несколько устаревшее название, смешанное товарищество. Такая ОПФ расширяет экономическую базу товарищества, позволяет привлекать дополнительные капиталы и аккумулировать средства для крупных проектов.

Управляют таким товариществом полные товарищи,

Члены-вкладчики имеют право на получение части прибыли товарищества, но не участвуют в оперативном управлении и вынуждены доверять полным его участникам (отсюда название на «вере»). Для создания товарищества на вере требуется не менее одного полного товарища и одного вкладчика.

Хозяйственные общества – это коммерческие организации, уставной капитал которых разделен на доли (вклады) участников (учредителей). ХО может быть создано одним лицом. Участники ХО могут быть как физ., так и юр. лица.

Вкладом в имущество общества могут быть деньги, ценные бумаги, имущественные права и пр. интелектуальная собственность, имеющая денежную оценку.

Хозяйственные общества могут создаваться в форме общества с ограниченной ответственностью, общества с дополнительной ответственностью и акционерного общества.

Общество с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на доли в размерах, определенных учредительным договором. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Число участников ООО не может превышать 50.

Общество с дополнительной ответственностью (ОДО) характеризуется особой ответственностью учредителей: они отвечают солидарно на субсидиарных началах в кратном размере к стоимости их вкладов. Размер дополнительной ответственности (например, трехкратный или пятикратный) устанавливается учредительным документом. То есть при банкротстве предприятия основным должником будет само общество, но если его имущества недостаточно для расчета со всеми кредиторами, остаток долга принимают на себя учредителя в размере, кратном их уставному взносу.

В том случае, когда количество участников превышает предел (50 участников), предусмотренный законом об ООО, предприятие должно зарегистрироваться как акционерное общество (АО).

Акционерным признается коммерческая организация, уставной капитал которой разделен на определенное число акций.

Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Общество может быть открытым или закрытым, что отражается в его уставе и фирменном наименовании.

Открытое общество вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу. Число акционеров открытого общества не ограничено. В открытом обществе не допускается установление преимущественного права общества или его акционеров на приобретение акций, отчуждаемых акционерами этого общества.

Общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц, признается закрытым обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Число акционеров закрытого общества не должно превышать пятидесяти. Отличие от ООО и ОДО в том, что акционерные общества могут выпускать акции, а ООО и ОДО только облигации

В случае, если число акционеров закрытого общества превысит установленный предел, указанное общество в течение одного года должно преобразоваться в открытое. Если число его акционеров не уменьшится до установленного предела, общество подлежит ликвидации в судебном порядке. Если участником акционерного общества является государство, АО может быть зарегистрировано только как открытое.

Различия между АО и ЗО

* Механизм распределения акций (открытый, закрытый)

* Наличие/ отсутствие преимущественного права на приобретение акций. (В открытом обществе не допускается установление преимущественного права его акционеров на приобретение продаваемых акций).

Акционеры закрытого общества пользуются преимущественным правом приобретения акций, продаваемых другими акционерами этого общества. (В случае, если акционеры общества не воспользуются преимущественным правом приобретения всех акций, предлагаемых для продажи, в течение двух месяцев со дня такого извещения акции могут быть проданы третьему лицу))

* Величина УК (Минимальный УК ОАО - должен составлять не менее тысячекратной суммы минимального размера оплаты труда, ЗАО - не менее стократной суммы минимального размера оплаты труда)

* Наличие ценных бумаг. (ЗАО вовсе не обязательно выпускать акции. Размер учредительного взноса может удостоверятся сертификатом, который не является ценной бумагой. ОАО всегда выпускает акции.)

АКЦИЯ - это ценная бумага без установленного срока обращения, являющаяся свидетельством о внесении пая и дающая право ее владельцу на получение части прибыли в виде дивиденда.

Из данного определения можно выделить следующие фундаментальные свойства акций:

· акции - это титулы собственности на имущество акционерного общества, выпуск акций - это не займ (в отличии от облигаций, депозитных и сберегательных сертификатов и т.д.);

· у акции нет конечного срока погашения, акция (в классическом случае) - это негасимая ценная бумага;

· ограниченная ответственность. Инвестор не может потерять больше, нежели он вложил в акцию. Инвестор не отвечает по обязательствам общества в целом;

· неделимость акции, (неделимость прав которые она предъявляет) 1 акция – 1 голос т.е если акция принадлежит нескольким лицам, то все они признаются единым держателем акции.

Акции бывают:

- именные и на предъявителя,

- простые и привилегированные "золотые акции".

Именные принадлежат определенному юридическому или физическому лицу, регистрируются в книге собственников и, выпускаются в крупных купюрах.

Предъявительские - акции без указания имени владельца. Выпускаются в мелких купюрах для привлечения средств широких масс населения.

Простые - большая часть акций АО. Владельцы имеют право на получение дивидендов, на участие в общих собраниях и управлении АО. При ликвидации имеют право на получение средств, вложенных в акции по их номинальной стоимости, но только после удовлетворения прав владельцев облигаций и привилегированных акций.

Конвертация обыкновенных акций в привилегированные акции, облигации и иные ценные бумаги не допускается.

Привилегированные. Владельцы не имеют право на участие в общих собраниях и управлении АО (если иное не предусмотрено уставом). Размер дивиденда и ликвидационная стоимость определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Этиакции дают право получения дивидендов независимо от прибыли предприятия.

Существую так же «золотые акции», которые эмитировались в период приватизации. Эти акции выпускались по одной на предприятие, и давали право «вето» на все решения совета директоров. Собственником такой акции является государство.

Основные фонды

Производство состоит из трех компонентов: средств труда, предметов труда и самого труда (персонала).

Совокупность средств труда и предметов труда образуют средства производства.

При этом денежная оценка средств труда формирует основные фонды, а денежная оценка предметов труда – оборотные фонды. Совокупность основных и оборотных фондов представляют производственные фонды.

Принципиальное отличие между основными и оборотными средствами заключается в характере воспроизводства (возмещение средств вложенных в их создание). Основные фонды эксплуатируются длительно, без изменения своей натуральной вещественной формы в процессе производства и переносят свою стоимость на готовую продукцию по частям, посредством амортизации. Оборотные средства воспроизводятся в течение одного производственного цикла, в течение которого изменяют свою натурально - вещественную форму.

В этой связи основные фонды – это выраженные в денежной форме те средства производства, которые участвуют многократно в производственном процессе и вследствие этого переносят свою стоимость на изготовленный продукт по частям. Оборотные фонды – это выраженные в денежной форме те средства производства, которые участвуют лишь в одном производственном цикле, полностью потребляются, а, следовательно, переносят свою стоимость на изготовленный продукт целиком.

Основные фонды являются наиболее дорогостоящей частью имущества и определяют производственный потенциал предприятия, технико-технологический уровень основных фондов обуславливает конкурентоспособность продукции.

Состав основных фондов – это материально-вещественные элементы, формирующие полную стоимость основных фондов. В зависимости от производственного назначения основные фонды представлены в следующем составе:

- Здания производственного назначения (объекты, предназначенные для производства, цеха, депо, гаражи, склады и лаборатории)

- Сооружения (станции, тоннели, мосты)

- Передаточные устройства (нефтепроводы, газопроводы)

- Силовые машины и оборудование (для выработки электроэнергии, генераторы, двигатели)

- Рабочие машины и оборудование (станки, пресса, молоты)

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование

- Вычислительная техника

- Транспортные средства

- Производственный и хозяйственный инвентарь и пр.

В процессе эксплуатации основные фонды не изменяют своей натурально-вещественной формы, но, тем не менее, изнашиваются (это следствие физических, химических и других процессов воздействия). Совокупность этих процессов приводит к физическому износу, кроме того, основные фонды подвергаются моральному износу (как следствие НТП).

Экономическим воплощением износа является амортизация.

Амортизация – это плановое погашение стоимости ОФ по мере их износа. Эк.смысл ее в переносе стоимости ОФ на себестоимость изготовляемого продукта. Ам. осуществляется, в целях полной заменяя ОФ, при их выбытии. В основе ам. системы лежит воспроизводственная функция. Т.е в течение всего срока деятельности ОФ на специальном ам.фонде предприятия накапливаются ам. отчисления и когда полностью изношенные фонды предприятия выбывают у предприятия уже есть накопленные средства для закупки нового оборудования. Таким образом, происходит процесс обновления ОФ в промышленности.

Реально амортизация растворена в себестоимости продукции. Амортизационные отчисления не сопровождаются реальным денежным потоком (cash slow), а только производятся записи на счетах бухгалтерского учёта. Финансовая целесообразность амортизации состоит в том, что она уменьшает налогооблагаемую прибыль, т.е. в реальности это налоговая льгота, которая даётся государством для целей реновации

Ам.фонд является условно целевым фондом.

Государство жестко регламентирует амортизационную политику, ограничивает нормы амортизационных отчислений и возможные схемы применения амортизации. Основными нормативными документами, регламентирующими амортизацию является: 25 гл. НК. и ПБУ 6/01 учёт основных средств. При этом требования бух. и налогового законодательства, в отношении ОФ не совпадает. В результате величина прибыли, исчисленной в соответствии с ПБУ (бухгалтерской прибыли) и налогового законодательства (налогооблагаемой прибыли) различается. Для преодоления различий требований нал. и бух. законодательства в плане счетов введены статьи «Отложенные нал. активы» и «Отложенные нал. обязательства»

Объектами для начисления ам. являются ОФ предприятия, действующие как в сфере материального производства, так и в непроизводственной сфере. Ам. имущество распределяется по группам в соответствии со сроком его полезного использования. Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта на основании классификации основных средств, определяемой Правительством РФ. Амортизационные отчисления производятся с первого числа месяца, следующего за месяцем принятия объекта к б/у до их полного погашения.

1 группа – все недолговечное имущество со сроком полезного использования от 1 до 2 лет включительно.

2 группа – имущество со сроком полезного использования свыше 2 -3 лет включительно.

3 группа – свыше 3 – 5 лет

4 группа – свыше 5-7 лет

5 группа – свыше 7 – 10 лет

6 группа – свыше 10 – 15 лет

7 группа – 15 – 20 лет

8 группа – 20 - 25 лет

9 группа – 25 – 30 лет

10 группа – имущество со сроком полезного использования свыше 30

В соответствии с 25 главой НК амортизация может начисляться 2 методами:

ЛИНЕЙНЫМ И НЕЛИНЕЙНЫМ

Линейный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 ам. группы. К остальным ОФ можно применять любой из указанных методов.

При применении линейного метода норма ам. по каждому объекту определяется по формуле:

К= (1/п) х 100%,

Где К – норма ам. в процентах к первоначальной (восстановительной) стоимости ам. имущества.

П – срок полезного использования имущества.

При применении линейного метода сумма начисленной за один месяц амортизации определяется как произведение его первоначальной (восстановительной) стоимости и нормы ам.

При применении нелинейного метода норма ам. определяется:

К= (2/п) х 100%

При применении нелинейного метода сумма начисленной ам. определяется как произведение остаточной стоимости объекта и нормы ам.

Нормы ам. должны быть эк. и научно обоснованны.

- Чрезмерно высокие нормы искусственно удорожают производство.

-Низкие не обеспечивают расширенного воспроизводства и своевременно не произошедшая замена ОФ становится причиной их физ. и мор. износа, тех. отставанию.

- Средняя норма ам. в промышленности 8-10%.

Для расчета амортизационных отчислений необходимо определить фактическую стоимость основных фондов. В целях учета ОФ применяется 3 способа оценки ОФ.

1. Первоначальная стоимость основных фондов – это стоимость на момент их ввода с учетом всех произведенных затрат по фактически сложившимся ценам.

2. Восстановительная стоимость основных фондов – это стоимость в современных условиях их воспроизводства (показывает затраты, которые необходимо было бы понести на замену существующих основных фондов, аналогичными новыми).

3. Остаточная стоимость – это первоначальная или восстановительная стоимость за вычетом окупленного износа.

Помимо вышеописанных показателей экономической оценки основных фондов также рассчитываются:

Среднегодовая стоимость основных фондов:

ОФсг = ОФнг + (ОФв * Тв) / 12 – (ОФл * Тл) / 12,

где ОФнг – основные фонды на начало текущего года, р.;

ОФв - введенные в течение года основные фонды, р.;

ОФл - ликвидированные в течение года основные фонды, р.;

Тв - число месяцев функционирования введенных основных фондов;

Тл - число месяцев отсутствия выведенных основных фондов.

Такая методика позволяет учесть временное распределение изменения их стоимости в течение года. Вообще этот метод положен в основу расчета среднегодовой стоимости имущества для целей налогообложения.

Воспроизводство основных фондов предприятий характеризуется рядом показателей:

Коэффициент обновления: Ко = ОФв / ОФкг;

Коэффициент выбытия: Кв = ОФл / ОФнг;

Коэффициент прироста: Кп = (ОФв - ОФл) / ОФнг.

Если коэффициент обновления больше коэффициента выбытия, то происходит расширенное воспроизводство основных фондов.

Источником финансирования простого воспроизводства основных фондов должен быть амортизационный фонд – накопленные амортизационные отчисления за период функционирования объекта. На практике воспроизводство основных фондов осуществляется путем планомерной замены выбывающих объектов, как правило, на новые, более производительные (интенсивный путь), расширения и реконструкции действующих и строительства новых предприятий.

Эффективность использования основных фондов характеризуется системой показателей: основного – критериального, дополнительных и вспомогательных.

Основным, критериальным показателем эффективности использования основных фондов является:

1) Фондоотдача.

-

-  где,

где,

Фо – фондоотдача.

ТП – товарная продукция.

- среднегодовая стоимость основных фондов.

- среднегодовая стоимость основных фондов.

Характеризует в стоимостном выражении какой выход продукции обеспечивается каждым рублём стоимости основных фондов.

|

ОФ ~ Активная часть

- поскольку выпуск товарной продукции непосредственно обеспечивается активной частью основных фондов, то чем выше её удельный вес в общей стоимости основных фондов, тем выше будет итоговая фондоотдача.

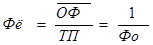

2) Фондоёмкость.

-

-  где,

где,

Фё – Фондоемкость.

Характеризует, какая стоимость основных фондов обеспечивает выпуск каждого рубля товарной продукции. Очевидно, что чем больше Фо и меньше Фё, тем более эффективно предприятие эксплуатирует свои основные фонды.

3) Фондорентабельность.

- где,

- где,

Фр – фондорентабельность.

Преал – прибыль от реализации.

Характеризует процентное соотношение между прибылью от реализации продукции и стоимостью основных фондов.

Для характеристики технико-технологической эффективности использования основных фондов рассчитывают дополнительные показатели:

Дополнительными показателями, характеризующими полноту использования основных фондов (особенно машин и оборудования) являются следующие:

1. Коэффициент интенсивного использования (интенсивности):

КИ = ОФ / Н,

где ОФ – фактическая производительность по выпуску продукции или переработке сырья в единицу времени – час, смену, сутки;

Н – паспортная мощность в том же исчислении.

Этот показатель характеризует степень использования основных фондов в единицу времени и отражает резервы от недоиспользования оборудования за этот же период.

2. Коэффициент экстенсивного использования (экстенсивности):

КЭ = ТФ / ТК,

где ТФ – фактическое время работы в году: часы, смены, сутки;

ТК – календарное время в году: часы, смена, сутки.

Данный коэффициент характеризует использование основных фондов по времени, в течение всего года и отражает резервы от недоиспользования календарного фонда.

3. Коэффициент интегрального использования (интегральности):

КИНТ = КИ * КЭ.

2 фактора наращения товарной продукции.

1)Ввод в эксплуатацию новых основных фондов (экстенсивный фактор).

2)Возрастание фондоотдачи (интенсивный).

На практике, часто оба этих фактора проявляются, сопряжено, поэтому в этом случае уместно говорить о преимущественно экстенсивном или преимущественно интенсивном характере развития предприятия.

Для целей определения сравнительной эффективности использования основных фондов рассчитывают показатель относительной экономии.

где,

где,

ЭотнОФ – относительная экономия основных фондов.

ОФфакт – фактическая стоимость основных фондов.

Фобаз – фондоотдача в базовом году.

ТПфакт – фактический объём товарной продукции.

(2) – характеризует, какие основные фонды по стоимости были бы необходимы для производства фактического объёма товарной продукции, но при базовой фондоотдаче. В целом относительная экономия:

1) если ЭотнОФ<0, то имеет место относительная экономия, т.е. увеличение выпуска продукции происходит за счет преимущественно интенсивного фактора, при росте фондоотдачи.

2) если ЭотнОФ>0, то имеет место преимущественно экстенсивный характер развития, т.е. за счёт увеличения используемых основных фондов.

Оборотные средства

Оборотный средства — часть капитала предприятия, вложенная в его текущие активы.

Как известно процесс производства и реализации продукции представляет собой кругооборот средств по схеме:

Д – СП – П – Т – Д'

В соответствии с этой схемой средства пребывают в одной производственной сфере и двух сферах обращения.

Средства, размещенные в сфере производства, представляют оборотные фонды как часть производственных фондов.

Средства, находящиеся в сфере обращения называют фонды обращения.

ПФ = ОФ + ОбФ

ОбС = ОбФ + ФО

Таким образом, оборотные средства – это совокупность оборотных фондов и фондов обращения, постоянно находящихся в обороте. Оборотные фонды – это часть производственных фондов, т.е. денежная оценка тех средств производства и предметов труда, которые участвуют в одном производственном цикле, полностью потребляются в нем и переносят целиком свою стоимость на изготовленный продукт. Фонды обращения – это денежные ресурсы, необходимые в процессе реализации готового продукта и приобретения новых предметов труда.

Особенности оборотного капитала:

1. Стоимость оборотных средств не расходуется, она вкладывается в производство, а затем возвращается с приростом в виде прибыли.

2. Оборотные средства последовательно меняют свою форму (ден.- производ. –товар.- ден.).

3. Оборотные средства пребывают в одной производственной сфере и двух сферах обращения.

Состав оборотных средств – это перечень всех элементов или групп, формирующих их полную стоимость (см. схему на рисунке 1).

Структура оборотных средств – это соотношение отдельных элементов или групп, выраженные в процентах к их общей стоимости.

Материально-вещественная основа оборотных фондов – это предметы труда, находящиеся в производственном процессе на разных стадиях обработ

|

из

5.00

|

Обсуждение в статье: Классификация предприятий по организационно-правовым формам |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы