|

Главная |

Анализ издержек производства ОАО фирма «Стройтрейд» и экономического поведениякомпании за период 2008 – 2010 года

|

из

5.00

|

Первым этапом на пути к анализу издержек предприятия является определение структуры выпускаемой продукции и определение объема продаж выпускаемой продукции.

Единицей выпуска продукции (выполняемых работ) Общества является погонный метр горной проходки. Стоимость выполняемых работ по договорам определяется на основании локальных сметных расчетов, учитывающих издержки по установленным нормам ГЭСН-2001.

Таблица 2.2. Объем продаж по видам продукции за период 2008 – 2010 гг. на основании данных бухгалтерского учета: анализ счета 90.1 «Продажи»

| Виды продукции | 2008 г | 2009 г | 2010 г | |||

| Объем продаж | Объем продаж | Объем продаж | ||||

| В тыс.руб | в % | В тыс.руб | в % | В тыс.руб | в % | |

| Аренда транспортных средств | 438,361 | 3,38 | 375,648 | 3,4 | 363,68 | 2,76 |

| Аренда строительных механизмов | 19,72 | 0,15 | 12,00 | 0,11 | 0 | 0 |

| Общестроительные работы* | 180,00 | 1,39 | 6,552 | 0,06 | 596,33 | 4,53 |

| Горнопроходческие работы** | 12339,64 | 95,08 | 10527,67 | 95,19 | 12024,66 | 91,32 |

| Аренда нежилых помещений | 0 | 0 | 137,7 | 1,24 | 183,6 | 1,39 |

| Итого | 12977,72 | 100 | 11059,57 | 100 | 13168,27 | 100 |

* - по заключенным договорам подряда с коммерческими фирмами

** - по заключенному государственному контракту на строительство ВЭПП-5

Необходимые данные об объеме продаж и структуре выпускаемой продукции представлены в таблице 2.2. Затраты на производство единицы продукции были рассчитаны исходя из объемов выработки за каждый исследуемый год и рассчитанной полной себестоимости продукции, представленной в таблице 2.3.

Сопоставив данные из таблиц 2.1 и 2.2 можно не вдаваясь в долгие раздумья предположить, что в 2009 году предприятие находилось в кризисном состоянии (сокращение среднесписочной численности; резкое снижение объемов производства).

Таблица 2.3. Показатели производственной деятельности

ОАО фирма «Стройтрейд» за 2008 – 2010 гг.

| Показатели | 2008 год | 2009 год | 2010 год |

| Полная себестоимость | 13611,6 тыс. руб. | 12786,8 тыс. руб. | 14883,9 тыс. руб. |

| Выполненный объем работ | 58,95 п. м. | 43,6 п.м. | 51,14 п.м. |

| Себестоимость единицы продукции | 230,9 тыс. руб. | 293,3 тыс. руб. | 291,0 тыс. руб. |

| Выручка от реализации | 12519,6 тыс. руб. | 10534,2 тыс. руб. | 12621,0 тыс. руб. |

| Прибыль от реализации | (633,9 тыс. руб) | (1727,2 тыс. руб) | (1715,6 тыс. руб) |

Следующий шаг - сбор информации о произведенных расходах предприятия ОАО фирма «Стройтрейд» за заданный период (табл. 2.4). В таблице 2.4 представлены данные об издержках (общих и на единицу продукции) предприятия ОАО фирма "Стройтрейд" за 2008-2010 гг.

Как видно из таблицы полная себестоимость продукции колебалась: за период 2008-2009 она уменьшилась на 6,06%, а за период 2009-2010 увеличилась на 16,4%. Такие колебания полной себестоимости связаны, прежде всего, с сокращением объема производства в 2009 году, резким ростом издержек производства на топливо и энергоносители, сырье и материалы в 2010 году.

Себестоимость единицы продукции (в нашем случае – это один погонный метр горной проходки) в 2008 составила 230,9 тыс. руб, в 2009 г – 293,3 тыс. руб., а в 2010 – 291 тыс. рублей. Очевидно, что предприятие пошло на риск увеличения издержек производства в 2009 г., пытаясь сохранить работников предприятия, не снижая уровень заработной платы основным рабочим, при сократившихся объемах работ. В 2010 году удалось

Таблица 2.4. Структура издержек предприятия ОАО «Стройтрейд» за 2008 – 2010 гг. *

| 2008 г | 2009 г | 2010 г | |||||||

| Статьи калькуляции | Затраты на производство, тыс. руб. | Удельный вес затрат, % | Затраты на производство единицы продукции, тыс. руб. | Затраты на производство тыс. руб. | Удельный вес затрат, % | Затраты на производство единицы продукции, тыс. руб. | Затраты на производство тыс. руб. | Удельный вес затрат, % | Затраты на производство единицы продукции, тыс. руб. |

| 1. Сырье и материалы | 2239,9 | 16,5 | 38,1 | 2093,7 | 16,4 | 48,1 | 3444,1 | 23,1 | 67,2 |

| 2. Топливо и энергия на технические цели | 761,6 | 5,6 | 12,9 | 1098,9 | 8,6 | 25,2 | 1194,8 | 8,0 | 23,3 |

| 3. Амортизация | 493,0 | 3,6 | 8,3 | 507,5 | 4,0 | 11,7 | 552,8 | 3,7 | 10,8 |

| 4. З/плата АУП и вспомогательных служб | 2122,0 | 15,6 | 36,0 | 1485,7 | 11,6 | 34,0 | 1969,9 | 14,1 | 41,0 |

| 5 З/плата рабочих основного производства | 2679,0 | 19,7 | 45,5 | 2505,4 | 19,6 | 57,5 | 2584,3 | 17,4 | 50,6 |

| 6. Общехозяйст- венные расходы | 2308,7 | 16,7 | 38,6 | 2011,5 | 15,7 | 46,0 | 1912,8 | 12,8 | 37,2 |

| 7. Отчисления на соц. страхование | 782,9 | 5,8 | 13,4 | 643,2 | 5,1 | 14,9 | 543,0 | 3,6 | 10,5 |

| 8. Прочие расходы | 467,3 | 3,4 | 7,9 | 713,7 | 5,6 | 16,4 | 866,6 | 5,8 | 16,9 |

| Производственная себестоимость | 11854,4 | 87,1 | 200,7 | 11059,6 | 86,5 | 253,8 | 13168,3 | 88,5 | 257,5 |

| Внепроизводственные расходы | 1757,2 | 12,9 | 30,2 | 1727,2 | 13,5 | 39,5 | 1715,6 | 11,5 | 33,5 |

| Полная себестоимость | 13611,6 | 100 | 230,9 | 12786,8 | 100 | 293,3 | 14883,9 | 100 | 291,0 |

* – таблица составлена по журналу-ордеру по счетам 20 “Основное производство”, 23 “Вспомогательное производство”, 26 “Общехозяйственные расходы”, 90 «Продажи», 91 «Прочие доходы и расходы», 97 «Расходы будущих периодов» снизить издержки на единицу продукции за счет более экономного использования топлива и энергии, уменьшения прочих расходов и снижения внереализационных расходов. Однако за счет резкого скачка удельного веса на сырье и материалы полученная экономия оказалась ничтожно малой.

Структура произведенных расходов также изображена графически на рис. 2.2, где более четко видны колебания удельного веса затрат:

Рис. 2.2. Удельный вес затрат на производство ОАО фирмы «Стройтрейд» за 2008 -2010 гг.

Следующий этап в анализе издержек производства – разделение расходов в зависимости от характера условий получения и направлений деятельности предприятия (таблицы 2.4 и 2.5).

Рассмотрим виды расходов ОАО фирма «Стройтрейд» в зависимости от характера условий получения и направлений деятельности предприятия. Для этого воспользуемся таблицей 2.5 и 2.6, которая позволит оценить структуру расходов и их динамику за 2008/2009 г. и 2009/2010 г.

Таблица 2.5. Расходы (затраты, издержки) предприятия за 2008/2009 год (в тыс. руб.)

| Виды расходов предприятия | Абсолютные величины | Удельные веса (%) в общей величине расходов | Изменения | |||

| 2008 | 2009 | 2008 | 2009 | В абсолютных величинах | В удельных весах | |

| 1. Расходы от обычных видов деятельности | 11387,1 | 10345,9 | 83,7 | 80,9 | -1041,2 | - 2,8 |

| 2. Операционные расходы | 467,3 | 713,7 | 3,4 | 5,6 | +246,4 | + 2,2 |

| 3. Внереализационные расходы, включая налог на прибыль и иные аналогичные обязательные платежи | 1757,2 | 1727,2 | 12,9 | 13,5 | - 30 | + 0,6 |

| 4. Итого расходов | 13611,6 | 12786,8 | 100 | 100 | -824,8 | 0 |

Из таблиц 2.5 и 2.6 мы можем видеть, что основной вид расходов ОАО фирма «Стройтрейд» представляет собой расходы по обычным видам деятельности: 83,7% за 2008 год, 80,9 % за 2009 год и 82,6% за 2010 год.

Операционные и внереализационные расходы совокупно составили: 16,3% за 2008 год, 19,1% за 2009 год и 17,3% за 2010 год. Это составляет почти 1/5 часть от общей доли расходов за весь период. Существующие условия в ОАО фирма «Стройтрейд» навряд ли можно назвать нормальными при столь высоком удельном весе прочих (операционных и внереализационных) расходов.

В абсолютных же величинах за период 2008/2009 гг. наблюдается отрицательная динамика -824,8 тыс. руб., что связано со снижением объема производства и ростом операционных расходов. За 2009/2010 гг. динамика оказалась положительной благодаря наращенному объему производства, при опять же растущих операционных расходах.

Таблица 2.6. Расходы (затраты, издержки) предприятия за 2009/2010 года (в тыс. руб.)

| Виды расходов предприятия | Абсолютные величины | Удельные веса (%) в общей величине расходов | Изменения | |||

| 2009 | 2010 | 2009 | 2010 | В абсолютных величинах | В удельных весах | |

| 1. Расходы от обычных видов деятельности | 10345,9 | 12301,7 | 80,9 | 82,6 | + 1955,8 | + 1,8 |

| 2. Операционные расходы | 713,7 | 866,6 | 5,6 | 5,8 | + 152,9 | + 0,2 |

| 3. Внереализационные расходы, включая налог на прибыль и иные аналогичные обязательные платежи | 1727,2 | 1715,6 | 13,5 | 11,5 | - 11,6 | - 2,0 |

| 4. Итого расходов | 12786,8 | 14883,9 | 100 | 100 | + 2097,1 | 0 |

Большое значение имеет классификация затрат на постоянные (условно-постоянные) и переменные (условно-переменные). К постоянным (условно-постоянным) издержкам в ОАО фирма «Стройтрейд» можно отнести затраты по обслуживанию и управлению производством, амортизацию, транспортный налог, затраты на ремонт оборудования, оплату за аренду земли, услуги банка, теплоэнергоносители и т.д. К переменным (условно-переменным) – затраты на сырье и материалы, теплоэнергоносители на технические нужды, заработную плату рабочих, включая отчисления в социальные фонды, налог на применение УСНО. Представим разделение затрат в виде таблицы 2.7.

Таблица 2.7 Деление затрат на переменные - постоянные по ОАО фирма «Стройтрейд»

| 2008 год | 2009 год | 2010 год | ||||

| Элементы затрат | Затраты на производство тыс. руб. | Затраты на производство единицы продукции тыс. руб. | Затраты на производство тыс. руб. | Затраты на производство единицы продукции тыс. руб. | Затраты на производство тыс. руб. | Затраты на производство единицы продукции тыс. руб. |

| Условно-постоянные издержки: | ||||||

| Амортизация ОС | 493,0 | 8,3 | 507,5 | 11,7 | 552,8 | 10,8 |

| ФОТ АУП и ВС | 2122,0 | 36,1 | 1485,7 | 34,0 | 1969,9 | 41,0 |

| Отчисления на социальные нужды | 322,1 | 5,5 | 212,3 | 4,9 | 291,5 | 5,7 |

| Общехозяйственные затраты | 3434,0 | 58,2 | 3580,5 | 82,1 | 3507,0 | 68,6 |

| Налоги | 152,6 | 2,6 | 145,7 | 3,3 | 136,9 | 2,7 |

| Итого | 6523,7 | 110,7 | 5931,7 | 136,0 | 6458,1 | 126,2 |

| Условно-переменные издержки: | ||||||

| сырье и материалы | 2092,6 | 35,5 | 2029,8 | 46,6 | 3433,8 | 67,1 |

| топливо и энергия на технические цели | 761,6 | 12,9 | 1098,9 | 25,2 | 1194,8 | 23,3 |

| з/плата производственных рабочих | 2679,0 | 45,4 | 2505,4 | 57,5 | 2584,3 | 50,6 |

| отчисления на соц. страхование | 460,8 | 7,8 | 430,9 | 9,9 | 251,5 | 5,0 |

| прочие расходы, (в т.ч. транспортные услуги, налог УСНО 6% и т.д.) | 1093,9 | 18,6 | 790,1 | 18,1 | 961,4 | 18,8 |

| Итого | 7087,9 | 120,2 | 6855,1 | 157,3 | 8425,8 | 164,8 |

| Валовые издержки | 13611,6 | 230,9 | 12786,8 | 293,3 | 14883,9 | 291,0 |

Данное разделение затрат позволяет нам (по системе «директ-костинг») определить маржинальный доход (Mg) (при помощи таблиц 2.3 и 2.7):

Mg 2008 = Выручка от Реализации – Переменные Затраты = 12977,7 – 7087,9 = 5889,8 тыс.руб. или Mg 2008 = Постоянные Затраты + Прибыль от Реализации = 6523,7 + (-633,9) = 5889,8 тыс. руб.;

Mg 2009 = Выручка от Реализации – Переменные Затраты = 11059,6 – 6855,1 = 4204,5 тыс.руб. или Mg 2009 = Постоянные Затраты + Прибыль от Реализации = 5931,7 + (-1727,2) = 4204,5 тыс. руб.;

Mg 2010 = Выручка от Реализации – Переменные Затраты = 13168,3 – 8425,8 = 4742,5 тыс.руб. или Mg 2010 = Постоянные Затраты + Прибыль от Реализации = 6458,1 + (-1715,6) = 4742,5 тыс. руб.,

то есть возможность получать прибыль на предприятии наступает только после того как оно возместит постоянные затраты за счет доходов от реализации определенного объема продукции.

Проведем анализ полученных ранее показателей по издержкам производства. Для этого сведем все исходные данные в таблицы 2.8 и 2.9.

Рассчитаем влияние выручки от реализации на прибыль предприятия:

1) Для периода 2008 / 2009 год

∆ П = ∆ ВР * /Mg/ = - 1918,1 * 0,454 = -870,8 тыс.руб., т.е. уменьшение выручки от реализации в 2009 году по сравнению с 2008 годом уменьшило прибыль предприятия на 870, 8 тыс. руб.

2) Для периода 2009/2010 год

∆ П = ∆ ВР * /Mg/ = 2108,7 * 0,38 = 801,3 тыс.руб., => рост выручки от реализации в 2010 году по сравнению с 2009 годом увеличил прибыль предприятия на 801,3 тыс. руб.

И в первом, и во втором случаях наблюдается увеличение переменных издержек. Рассчитаем изменение прибыли в результате увеличения удельных переменных затрат:

1) Для периода 2008 / 2009 год

∆ П = -/VC/ * ВРотч. год = - 0,074 * 11059,6 = - 818,4 тыс. руб., т.е. увеличение переменных издержек уменьшило прибыль предприятия.

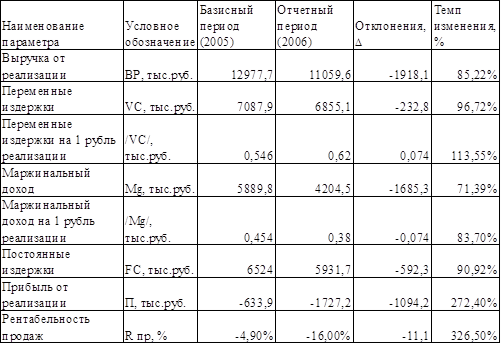

Таблица 2.8. Сводная таблица данных за 2008-2009 года

2) Для периода 2009/2010 год

∆ П = -/VC/ * ВРотч. год = - 0,02 * 13168,3 = - 263,4 тыс. руб., т.е. увеличение переменных издержек уменьшило прибыль предприятия.

Влияние постоянных издержек на прибыль определяется величиной абсолютного отклонения FV, но с обратным знаком:

1) Для периода 2008 / 2009 год

∆ П = - ∆ FV = -(-592,3) = 592,3 тыс.руб.

2) Для периода 2009/2010 год

∆ П = - ∆ FV = - (526,4) = - 526,4 тыс. руб.

Таблица 2.9. Сводная таблица данных за 2009-2010 года

Итого общее отклонение прибыли составит:

1) Для периода 2008 / 2009 год

∆П = - 870,8 – 818,4 + 592,3 = -1096,9 тыс. рублей - за исследуемый период прибыль уменьшилась на 1096,9 тыс.руб. в результате снижения выручки от реализации, увеличения переменных издержек производства и снижения постоянных затрат.

2) Для периода 2009 / 2010 год

∆П = 801,3 – 263,4 – 526,4 = 11,5 тыс. рублей - прибыль незначительно поднялась на 11,5 тыс. руб. в результате роста объема производства (ВР), но увеличения как постоянных, так и переменных затрат.

Влияние изменений объема реализации измеряется с помощью показателя производственного левереджа (операционного рычага) и определяется с помощью формулы (1.11). Найденный показатель указывает, на сколько процентных пунктов увеличится прибыль при изменении выручки на 1 процентный пункт. Считая, что FV и /Mg/ - неизменные величины, рассчитаем Эпл как Эпл = Mg баз.год / П баз.год

1) Для периода 2008 / 2009 год

Эпл = 5889,8 : (-633,9) = -9,29, т.е. при уменьшении выручки от реализации на 1 процентный пункт прибыль уменьшается на 9,29 процентных пункта; Темп прироста ВР составляет -32,61% – под влиянием этого фактора прибыль уменьшилась на (-32,61)*(-9,29) = 303% => -633,9 * 303% = - 1918,1 тыс.руб., что соответствует результатам полученным методом цепной подстановки в таблице 2.8.

2) Для периода 2009/2010 год

Эпл = 4204,5 : (-1727,2) = -2,4 т.е. при уменьшении выручки от реализации на 1 процентный пункт прибыль уменьшается на 2,4 процентных пункта; Темп прироста ВР составляет 19,07% – под влиянием этого фактора прибыль увеличилась на (19,07)*(-2,4) = -45,77% => -1727,9 * (-45,77%) = 2108,7 тыс.руб., что соответствует результатам полученным методом цепной подстановки в таблице 2.9.

Более наглядно динамика издержек ОАО фирма «Стройтрейд» отражена на рисунке 2.3. Общие условно-постоянные издержки TFC на протяжении всего периода остаются практически неизменными, в то время как условно-переменные издержки TVC существенно возросли в 2010 году по сравнению с 2008 и 2009 годами.

|

из

5.00

|

Обсуждение в статье: Анализ издержек производства ОАО фирма «Стройтрейд» и экономического поведениякомпании за период 2008 – 2010 года |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы