|

Главная |

Математическая модель аннуитетных платежей

|

из

5.00

|

В большинстве банков принято, что бы заемщик возвращал долг ежемесячно равными долями. Эффективность данного метода очевидна, банк легко может определить платежеспособность заемщика, взяв 40% от его ежемесячного дохода и сравнив с ежемесячной уплатой долга. Простой, на первый взгляд, метод подразумевает под собой сложные математические вычисления.

Рис. 1 Модель погашения кредита

Рис. 1 иллюстрирует схему погашения кредита равными долями за равные промежутки времени. Угол A отражает процентную ставку за период, на которые поделен срок кредита. AC - это сумма кредита . Y1 , Y2 , Y3 и так далее - это проценты, соответственно, за первый, второй, третий и так далее период. X1 , X2 , X3 и так далее - это часть основного долга, выплачиваемая вместе с процентами за, соответственно, первый, второй, третий и так далее период. Пусть S - сумма, взятая в долг, Q - годовая процентная ставка. Если принять месячную процентную ставку за x, тогда проценты за первый месяц пользования кредитом составят Sx, а долг составит

или, если обозначить число (1+x) через q,

Если не отдать проценты за первый месяц, то они прибавятся к основному долгу, и проценты за второй месяц будут начисляться на всю сумму. Проценты за второй месяц составят  . Долг за два месяца составит

. Долг за два месяца составит

Если не отдать проценты и за второй месяц, то они также прибавятся к основному долгу, и проценты за третий месяц будут начисляться на всю сумму. Проценты за третий месяц составят  . Долг за три месяца составит

. Долг за три месяца составит

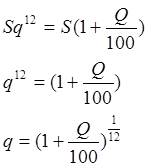

Таким образом, долг за 12 месяцев, то есть за год, составит  . В то же время, долг за год составляет

. В то же время, долг за год составляет  . То есть получается следующее:

. То есть получается следующее:

Теперь надо рассчитать размер ежемесячного (разового) платежа V. Чтобы с каждой выплатой долг уменьшался, размер разового платежа должен превышать сумму набежавших за месяц процентов, то есть разовый платёж состоит из двух частей: процентов за пользование деньгами Y и части основного долга X. То есть платёж за k-й месяц можно обозначить как  , а платёж за следующий, то есть (k+1)-й, месяц - как

, а платёж за следующий, то есть (k+1)-й, месяц - как  . А поскольку платежи за все месяцы должны быть одинаковы, то:

. А поскольку платежи за все месяцы должны быть одинаковы, то:

Разницу в процентах между двумя следующими друг за другом месяцами  можно вычислить как длину катета в прямоугольном треугольнике, в котором известны тангенс противолежащего угла (q-1) и длина другого катета

можно вычислить как длину катета в прямоугольном треугольнике, в котором известны тангенс противолежащего угла (q-1) и длина другого катета  , то есть как произведение другого катета на тангенс прилежащего к нему угла:

, то есть как произведение другого катета на тангенс прилежащего к нему угла:

Тогда, если выплату из основного долга за первый месяц обозначить X1, выплата из основного долга за второй месяц составит:

выплата из основного долга за третий месяц:

выплата из основного долга за n-й месяц:

Таким образом сумму кредита (S) можно записать так:

Отсюда:

А поскольку основной долг за первый месяц - это S, то проценты за первый месяц  составят

составят  , тогда:

, тогда:

- это сумма первых

- это сумма первых  членов геометрической прогрессии со знаменателем

членов геометрической прогрессии со знаменателем  , поэтому, используя формулу суммы первых

, поэтому, используя формулу суммы первых  членов геометрической прогрессии:

членов геометрической прогрессии:

можно переписать полученную формулу так:

Итак, можно найти ежемесячный равнодолевой платеж клиента, зная сумму кредита, процентную ставку и срок выплаты кредита используя формулы:

Где:

§ V – ежемесячный равнодолевой платеж клиента

§ S – сумма кредита (если нет первого взноса, то цена автомобиля)

§ Q – процентная ставка кредита

§ n – количество ежемесячных выплат.

Напомним, что в автокредитовании есть понятие первого взноса, то есть частичная оплата стоимости автомобиля. Чем больше первый взнос, тем меньше сумма кредита и, соответственно, риска. Но в договоре кредитования стоит обращать внимание на строчки, содержащие слова «… от стоимости автомобиля». В этом случае банк говорит о сумме стоимости автомобиля, что значительно выше, чем сумма кредита.

Не стоит забывать, что помимо обычной процентной ставки существует добавочный процент, начисляемый за работу комиссии, страхования, страховании залога и так далее. Схема начисления добавочного процента должна оговариваться теми, кто ее взимает. Например, процент за обслуживание счета комиссией берется от той суммы, которую клиент выплачивает каждый месяц. Если процент ежемесячного начисления к оплачиваемой сумме обозначить как p , то итоговая сумма равна:

Таким образом ежемесячное процентное начисление, можно использовать как годовое, поэтому такие проценты, для удобства суммируются с основным кредитным процентом. Можно отметить, что сейчас банки предоставляют возможность обойти комиссию, используя современные методы безналичного перевода денег.

|

из

5.00

|

Обсуждение в статье: Математическая модель аннуитетных платежей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы